對比最新招股書,原招股書中存在的問題經過半年時間仍未得到有效改善。多點Dmall依然面臨着持續虧損、高度依賴物美兩大發展難題。

作者 | 金諾 編輯 | 鶴翔

出品 | 零售商業財經 ID:Retail-Finance

據港交所6月23日披露,多點數智有限公司(下稱“多點Dmall”)向港交所遞表,這是繼多點在去年12月遞表未果後,二度衝刺港股IPO。

對比最新招股書,原招股書中存在的問題經過半年時間仍未得到有效改善。多點Dmall依然面臨着持續虧損、高度依賴物美兩大發展難題。

截至2023年第一季度,多點Dmall三年多累計虧損超40億元。迫於此前多輪融資的投資者回本壓力以及巨額虧損下的現金流漏洞,物美即便“流血”也要爲上市奮力一搏。

憑借着這份基本上“”的招股書成績,物美這次IPO二進宮勝算究竟幾何?

01 繞不开的盈利難題

成立於2015年的多點Dmall,作爲一站式端到端的數字零售SaaS平台,背靠物美系8年卻至今仍未盈利。

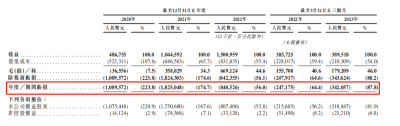

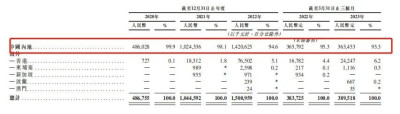

招股書顯示,2020年至2023年一季度,多點Dmall分別實現營收約爲4.9億元、10.5億元、15億元和3.9億元,三年多累計營收34.3億元;分別虧損約爲10.90億元、18.25億元、8.40億元和3.42億元,報告期共計虧損近41億元。

整體來看,多點Dmall近幾年營收有所增長,在2021年同比增速甚至達到了114.6%,但虧損窟窿依舊難填。

令人好奇的是,爲何多點不賺錢?

按照弗若斯特沙利文的資料,多點Dmall作爲一家爲本地零售業提供SAAS解決方案的公司,根據商品交易總額計算,稱得上“中國內地最大的零售雲解決方案服務商”。

對比前後兩份招股書的數據變化,有關“市場佔有率”(按照商品交易總額統計)的口徑範圍從亞洲縮小到了中國內地。僅僅過了半年,多點Dmall的中國市場佔有率明顯“退步”,從14.8%縮小至13.9%。

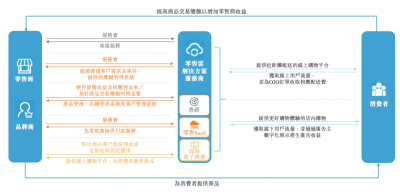

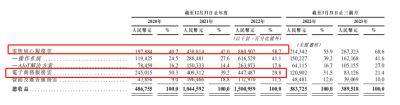

現階段,多點Dmall的營收由三部分業務組成:零售核心服務雲、電商服務雲、營銷廣告。

在服務雲業務中,多點Dmall按平台處理的商品交易總額百分比向零售商及品牌商收費,以及就O2O配送服務向客戶收取服務費。營銷及廣告服務雲業務則主要指廣告客戶在多點移動應用程序投放廣告,公司向廣告客戶收取營銷及廣告費用、收取定向營銷分析咨詢費。

多點Dmall最主要的收入來源是零售核心服務雲,佔總營收的比重從2020年的40.7%一路上漲至2023年Q1的68.6%。

從營收結構上來看,物美佔多點Dmall近7成營收的零售服務雲收入,即多點Dmall營收大部分由物美系相關的线下零售實體所貢獻。

某種程度上,擁有线下零售先天優勢的多點Dmall僅需要在數字化下功夫即可,但它的盈利能力卻依然堪憂。

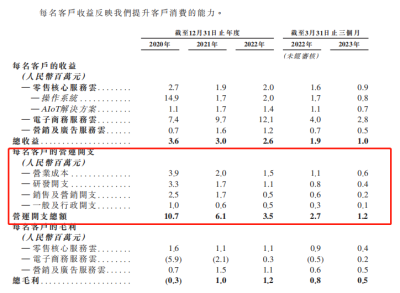

招股書數據顯示,相較於每名客戶的收益,每名客戶的營運开支嚴重超標。

多點Dmall不得不降本增效,將每名客戶的運營开支從2020年的1.07億元降至2022年的2700萬。可隨着營收开支的減少,每名客戶的收益也逐年縮水,總收益則從2020年的3600萬降至2022年的1900萬,以上數據直觀體現了多點Dmall客戶消費能力的顯著下滑。

多點Dmall對此解釋稱,2022全年不利的市場環境導致部分廣告客戶減少支出,致使淨收益留存率下降。這正是多點不賺錢的原因之一。

號稱用數智化助力商戶高效降本的多點Dmall,其自身的運營成本卻居高不下,“燒錢”前進的同時無法實現實質性的降本增效,頗爲諷刺。

在2020年到2023年Q1季度期間,多點Dmall經營性現金流的淨額分別爲-4.81億元、-12.75億元、-2.06億元和-1.33億元。現金流均爲負值,說明多點Dmall需不斷依賴外部“輸血”才能勉強維持資金鏈的正常運轉。

02 高度依賴物美,八年仍未獨立

愛企查顯示,多點Dmall共經歷了從A輪到C+輪的六輪融資,總融資金額超7億美元,吸引了IDG、騰訊、興業銀行等投資者,估值超30億美元。而對於參與此前多輪融資的投資方來說,數年的等待就是爲了多點Dmall能早日上市並完成套現離場。

相較於衆多白手起家,靠自己摸爬滾打的企業,多點Dmall與物美集團的合作從創立之初便已建立,物美是其最大的客戶和關系匪淺的關聯實體。

雖然多點Dmall一直試圖與物美撇清關系,將自己描述爲一家獨立公司,如同多點Dmall合夥人劉桂海公开發言:“物美是一個很好的試驗場,但多點並非物美的電商部門,而是要做一個爲傳統零售賦能的大平台。”

但事實是,多點無法擺脫物美的標籤。無論是創始人,還是多點營收的主要客戶來源,在多點Dmall最新披露的招股書中搜索“物美”字樣,出現頻率竟高達362次。

作爲物美系之一的多點Dmall,其誕生年份正好與物美商業在港股退市爲同一年——2015年。而且物美也通過強制性綁定的方式,讓物美消費者不得不使用多點Dmall。

根據內部員工透露,在多點Dmall剛推出的時候,每個零售門店的物美員工都身負推廣重擔,需要完成指引消費者下載多點APP的指標。

值得一提的是,物美系爲多點Dmall做出了絕大部分的營收貢獻。招股書顯示,2020年、2021年、2022年,物美集團分別爲多點Dmall貢獻2.66億元、4.73億元、6.62億元的營收,分別佔到多點Dmall同期總營收的54.5%、45.3%、44.1%。

對此,多點Dmall直言“非常依賴”關聯實體。這其中的關聯實體即物美集團、重慶百貨集團、銀川新華集團、麥德龍中國和百安居實體,這些關聯實體對其營收貢獻佔比在六七成左右,並且該比例逐年增加。

由此可見,成立八年的多點Dmall從未真正獨立。

背靠物美,即便客戶數量從原先的數十家漲到了458家,多點Dmall自身的獨立客戶收入佔比卻從2020年的31.9%下降至2023年Q1的15%。

從15%的獨立客戶收入佔比數據可以大致判斷,物美系直接佔據了多點Dmall四分之三的業務收入,只剩下四分之一的客戶是其獨立客源,甚至這四分之一也極有可能被摻了水或者是與物美系有着間接關系。

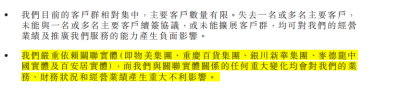

“依賴”常常與危機相伴。在招股書中,多點Dmall也表明,若這些關聯實體關系發生任何重大變化,則必然會對其業務、財務狀況和經營業績產生重大不利影響。“物美系”本爲多點發展之初开疆拓土最有利的資源與抓手,如今卻變成了多點Dmall衝擊IPO的風險點。

03 IPO之路坎坷,數據安全遭質疑

早在2021年3月,多點就被爆出衝擊美股IPO的消息,物美旗下“物美科技”也在同一月向港交所遞交招股書。

只不過,物美科技赴港計劃此後被擱淺,多點Dmall的赴美之路也受中概股退市風波的不利影響而中斷。多點Dmall由此調轉船頭,將目標對准了港股,在2022年末遞表港交所無下文的半年後,又再次對港股IPO發起衝刺。

由於物美集團在2016年退市,物美科技遞表失效遭擱淺,於是多點DMALL便成了“全村的希望”。

但高度綁定、嚴重依賴物美的模式,讓多點Dmall在尚未跨越盈利线的同時,必須超越其依賴的關聯實體(线下零售額)的衰退速度,近兩年淨收益留存率和獨立客戶比例下滑驗證了這一結論。

即便多點將業務拓展至海外市場,押寶其變成第二增長曲线。但細看業務,所謂的進軍歐洲市場,就是讓物美收購股份的麥德龍集團(波蘭門店)用多點Dmall 的系統。

說到底,海外業務仍是“舊瓶裝新酒”繼續高度依靠物美的連襟關系,且目前海外市場的業務佔比也相對較小,2023年Q1季度增長至6.6%的比例,業務模式的天花板肉眼可見。

除了高度依賴物美的風險之外,APP數據安全性以及廣告真實性涉及的法律風險也對多點Dmall衝刺IPO產生了不小阻礙。

招股書中明確表示,公司有責任和義務去監督多點移動應用程序、小程序及其他服務所展現的廣告內容,確保內容真實准確,但又在隨後自相矛盾,承認“無法保證該等廣告或產品中包含的所有內容均按照廣告法律法規要求真實及准確”。

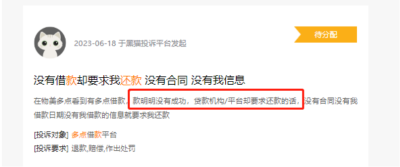

據「零售商業財經」觀察,除了常見的商品促銷內容之外,多點APP上還展示了網貸、小微貸款的廣告信息。

在黑貓投訴平台,關於多點APP“虛假宣傳”的投訴內容不在少數。如下圖所示,一名多點APP的用戶反饋,自己明明沒有借款成功,甚至連合同信息都沒有,卻要求用戶還款,希望對多點做出處罰。

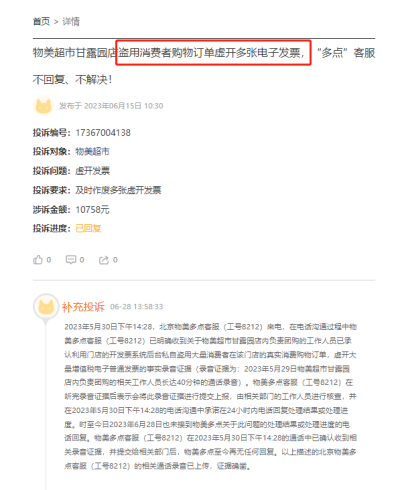

甚至還有一則投訴稱,物美超市內存在盜用消費者購物訂單虛开電子發票的情況。用戶在投訴中詳細展示了投訴反饋詳情,並稱工作人員已承認通過系統後台盜用顧客訂單信息的事實,但多點客服對此卻沒有任何回復和解決方案。

此類涉及到廣告真實性、客戶數據安全性等問題,無疑成爲了多點Dmall的潛在輿論風險,可能會招致監管部門處罰甚至更嚴重的後果。

此外,多點DMALL的競爭對手除了有贊、聚水潭等SAAS服務商外,還要面對互聯網電商零售與品牌,如京東、天貓等高度數字化的企業也是多點潛在的競爭對手,它們擁有着覆蓋面更廣、更多元的客戶資源。

面對激烈的行業競爭,多點Dmall必須不斷投入更多成本或營銷補貼,但已經持續虧損的它能否還能耗得起?背靠巨人“輸血”,卻八年都無法“止血”,即使是賭上全村希望的多點Dmall,上市徵途仍不明朗。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:物美系「多點DMALL」IPO再遞表,超30億美元估值有幾成虛?

地址:https://www.breakthing.com/post/74303.html