作者:文雨,編輯:小市妹

從2021年初算起,港股的調整已接近30個月,是過去20年以來最長的下行周期,跌幅也僅次於1997年的亞洲金融危機和2008年的全球金融危機。

持續下跌的港股市場,已經爲反彈拉开了足夠的空間。這種反彈並不僅僅是“有到來之可能性”,而是已經具備很高的能見度。

【歷史絕對低點】

各項指標均表明,港股目前已經處於絕對低估的位置。

市盈率方面,歷史上恆生指數在熊市中跌破10倍PE就是進入底部區域的一個明確信號,如今這一數據是9倍左右。

市淨率方面,恆生指數的PB目前已經在1以下運行了很長一段時間,而恆指有史以來也只有五次破淨,分別發生在1998年(亞洲金融危機)和2016年初(A股熔斷)、2020年(疫情)、2022年3月(美聯儲啓動激進加息周期)以及2023年2月(加息預期再度升溫)。須知,即便在2008年次貸危機期間,恆生指數的市淨率最低也只跌到1.08。

上市公司方面的一些做法和反應也能看出當下港股已經明顯被低估。

Wind數據顯示,今年上半年已經有114家港股上市公司實施回購,合計耗資超450億港元,其中騰訊控股和友邦保險的回購金額均達到150億港元左右。此外,還有一批企業因股價長期低迷而選擇溢價私有化退市,其中金鷹商貿集團大股東溢價40.41%私有化,茂宸集團獲溢價20.7%私有化,保利文化大股東溢價77.6%私有化,達利食品大股東溢價37.87%私有化。

與此同時,港股上半年IPO募資額也跌到了全球第六,這在歷史上都非常罕見。很多擬上市的公司即便已經通過聆訊,也會選擇觀望,希望能在一個更好的估值環境下擇機上市。

需要明白的一點是,低估並不代表着一定會反彈,港股從去年开始就不斷被唱多,今年年初更是一度被寄予厚望,但結果卻令人大失所望。去年10月底啓動的那一輪反彈目前已經回吐了接近一半,整個今年上半年,港股在全球資本市場中的表現依然墊底。

行情啓動,還需要等待一些底層驅動因素的觸發。

【中國的基本面+美國的流動性】

基本面和資金面,股市就靠這兩個方面。

港股的特殊之處在於,其基本面依靠大陸,資金面則仰仗美國。前者很好理解,目前港股市場上70%以上的企業來自內地。

資金層面,港股是一個全球性的市場,對美元流動性有非常大的依賴,國際資本的流入和流出某種程度上對行情有決定性意義。說的再直白一些,國際資本是要考慮機會成本的,只要美元處於強勢周期,那么港股很難有大作爲,過往行情的走勢已經印證了這一點。

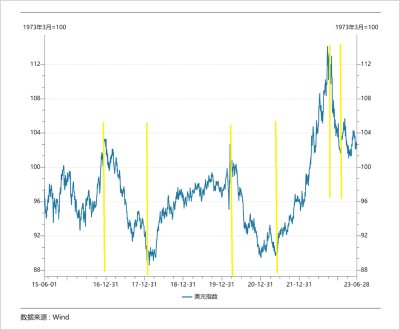

長周期看,2017年和2020年港股曾有過兩次小牛市,而在此期間美元指數均處於下行階段;短周期看,在強緊縮預期和大幅加息的作用下,美元指數自2022年2月的96點大幅上漲至9月的114點,在此期間,恆生指數一路探底,而當美元指數自去年10月份階段性走弱後,港股又迎來一波明顯的反彈。

過去幾年,內地機構一直強調要拿下港股定價權,但從現實情況來看目前仍未實現。一個很簡單的道理,國際資本在今年3月以後陸續撤退,但南向資金卻一直在买,年初至今已整體流入超過1200億港元,即便如此,依然沒能扭轉市場下跌的趨勢。

至於未來的走勢,港股的位置已經很低了,只要國內經濟和美元流動性邊際改善,那么勢必會迎來反彈,而這是完全可以期待的。

先看流動性,盡管不排除美聯儲後期繼續加息的可能,但美國最新的通脹率已經降到4%左右,整個加息周期大概率已進入尾聲,除非發生極端事件。而且還有一個值得注意的現象,美元指數在去年10月加息之後並沒有創新高,如果後期整個美元指數確定繼續走弱,那么在長周期上可能存在一個大級別的流動性機會。

再看基本面,相較於世界其他經濟體,中國在過去幾年不管是財政政策還是貨幣政策都保持了一定的克制,這就爲接下來的宏觀調控留下了充足的騰挪空間,因此對於下半年的經濟增長應保持一定的樂觀。

最近一段時間,國際組織紛紛上調中國2023年經濟增長預期,其中經濟合作與發展組織6月7日發布最新一期的全球經濟展望報告,將2023年中國經濟增長預期上調至5.4%;與此同時,世界銀行在最新一期《全球經濟展望》報告中也將2023年中國經濟的增長預期上調至5.6%。

某種程度上,現在港股的吸引力可能比A股還要強。

首先是便宜,A/H溢價指數依然處在140%的位置上高居不下。而且一旦後期美元流動性寬松,港股接到的水肯定比A股多。

其次,港股的標的也很優質。既有騰訊、阿裏、美團、中芯國際等覆蓋互聯網、雲計算、半導體等多個新經濟領域的科技巨頭;又有一大批電信、公共事業等具備穩定現金流的公司,這些標的的股息率都非常高,有的甚至在10%以上。

有數據顯示,當前港股央國企股息率平均值大約是6.67%,遠遠高於A股央企股息率的平均值3.38%。配置港股,在持倉上可以很容易做到兼顧進攻與防守。

行情總是在絕望中誕生,凜冬終將過去,春天會來。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股的买點

地址:https://www.breakthing.com/post/74388.html