特斯拉光鮮背後的隱憂:連續五個季度,產量超過交付量

1年前

特斯拉光鮮背後的隱憂:連續五個季度,產量超過交付量

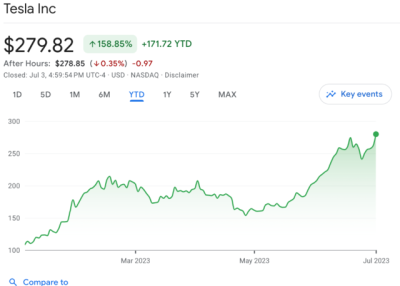

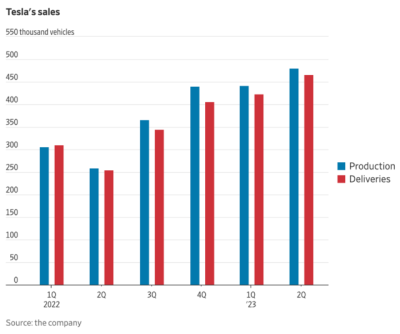

一輪又一輪的降價刺激了特斯拉的銷量,二季度特斯拉單季度交付再創新高,但仔細看產量和交付量,這已是特斯拉產量連續第五個季度超過交付量,未來特斯拉要刺激銷量的關鍵或在於能不能卷動美國本土油車。 受益於幾次降價以及聯邦電動汽車稅收抵免的優惠,特斯拉二季度向全球客戶交付了超過46.61萬輛汽車,同比增長83%,較分析師預測多出約24000輛,市場也愈發看好特斯拉的價格战對銷量的提振,隔夜美股收漲6.9%。  7月3日,《華爾街日報》分析指出,投資者不應只看銷量,更應關注特斯拉的產量,二季度特斯拉產量爲47.97萬輛,超過了銷量,而這也是連續第五個季度特斯拉的產量超過了銷量,意味着庫存仍在增加。

7月3日,《華爾街日報》分析指出,投資者不應只看銷量,更應關注特斯拉的產量,二季度特斯拉產量爲47.97萬輛,超過了銷量,而這也是連續第五個季度特斯拉的產量超過了銷量,意味着庫存仍在增加。  特斯拉的產量持續高於交付量凸顯了市場對電動車需求的擔憂,但特斯拉仍在積極尋求擴產。今年3月,馬斯克宣布特斯拉計劃在墨西哥蒙特雷附近建造新工廠,並考慮上海超級工廠擴產。 特斯拉將上海超級工廠年最大產能提高至100萬輛以上,這對於特斯拉獲得成本優勢至關重要。 當前特斯拉正在加大力度進軍中國,其需要通過不斷降價刺激在中國的銷量,而降價策略也的確直擊了消費者的癢點,銷量連續三個月出現環比增長,一季度總體銷量高達22.9萬輛。 在中國汽車市場,無論是新能源車和傳統油車競爭激烈可見一斑,新能源車對傳統油車份額的侵蝕也不斷擴大,佔比達到27%;但是在美國,特斯拉目前只卷了電動車,在電動車市場的市佔率達到60%,但油車還是“毫發無損”,去年美國新能源車銷量佔比僅爲7%,未來特斯拉要增加銷量的關鍵是能不能卷動本土油車。

特斯拉的產量持續高於交付量凸顯了市場對電動車需求的擔憂,但特斯拉仍在積極尋求擴產。今年3月,馬斯克宣布特斯拉計劃在墨西哥蒙特雷附近建造新工廠,並考慮上海超級工廠擴產。 特斯拉將上海超級工廠年最大產能提高至100萬輛以上,這對於特斯拉獲得成本優勢至關重要。 當前特斯拉正在加大力度進軍中國,其需要通過不斷降價刺激在中國的銷量,而降價策略也的確直擊了消費者的癢點,銷量連續三個月出現環比增長,一季度總體銷量高達22.9萬輛。 在中國汽車市場,無論是新能源車和傳統油車競爭激烈可見一斑,新能源車對傳統油車份額的侵蝕也不斷擴大,佔比達到27%;但是在美國,特斯拉目前只卷了電動車,在電動車市場的市佔率達到60%,但油車還是“毫發無損”,去年美國新能源車銷量佔比僅爲7%,未來特斯拉要增加銷量的關鍵是能不能卷動本土油車。  特斯拉的降價正威脅電車行業的利潤 特斯拉上半年的“降價狂潮”也令其盈利指標承壓。特斯拉一季度的毛利率下滑引起了市場的關注(一季度爲19.3%,同比下降了980個基點),但從二季度一开始,特斯拉就迫不及待地再次推出新的降價策略,魚與熊掌不可兼得之際,特斯拉在銷量增長和利潤提升方面顯然還是毅然決然的選擇了前者。 特斯拉CEO埃隆·馬斯克在財報發布會後的業績電話會上表示,若從長期來看,20%的毛利率仍然是特斯拉要堅守的業績底线,但從短期來看,相較於利潤而言,規模對特斯拉更加重要。 對此,不少華爾街分析師認爲,今年底前特斯拉汽車毛利率將不可避免地跌破20%。德意志銀行分析師在一份報告中寫道:“我們仍然認爲,在今年剩余時間和2024年,特斯拉有進一步降價的風險。” 特斯拉作爲全球新能源汽車領導者,它的產品定價策略對新能源汽車行業產生了深遠影響,競爭對手們一直都密切關注着特斯拉價格的每一次變動。 在特斯拉的價格战面前,“最受傷”的就是福特電動汽車業務,2022年福特電動汽車虧損擴大到了21億美元;2023年第一季度電動車業務就虧損了7億美元。而對於2023年全年業績,福特汽車預計電動汽車的虧損則將擴大到30億美元。

特斯拉的降價正威脅電車行業的利潤 特斯拉上半年的“降價狂潮”也令其盈利指標承壓。特斯拉一季度的毛利率下滑引起了市場的關注(一季度爲19.3%,同比下降了980個基點),但從二季度一开始,特斯拉就迫不及待地再次推出新的降價策略,魚與熊掌不可兼得之際,特斯拉在銷量增長和利潤提升方面顯然還是毅然決然的選擇了前者。 特斯拉CEO埃隆·馬斯克在財報發布會後的業績電話會上表示,若從長期來看,20%的毛利率仍然是特斯拉要堅守的業績底线,但從短期來看,相較於利潤而言,規模對特斯拉更加重要。 對此,不少華爾街分析師認爲,今年底前特斯拉汽車毛利率將不可避免地跌破20%。德意志銀行分析師在一份報告中寫道:“我們仍然認爲,在今年剩余時間和2024年,特斯拉有進一步降價的風險。” 特斯拉作爲全球新能源汽車領導者,它的產品定價策略對新能源汽車行業產生了深遠影響,競爭對手們一直都密切關注着特斯拉價格的每一次變動。 在特斯拉的價格战面前,“最受傷”的就是福特電動汽車業務,2022年福特電動汽車虧損擴大到了21億美元;2023年第一季度電動車業務就虧損了7億美元。而對於2023年全年業績,福特汽車預計電動汽車的虧損則將擴大到30億美元。  但對油車的利潤沒有任何影響 而值得注意的是,福特的燃油車利潤並未受到任何影響,2022年,福特燃油車利潤從33億美元上漲到了68億美元,福特預計2023年燃油車利潤能達到70億美元。 華爾街日報分析指出,對於整個燃油車領域來說,特斯拉的降價並未對其產生任何影響,盡管供應鏈逐步恢復,但油車的價格仍然很高。數據提供商J.D. Power6月的數據,包括油車和電車在內的汽車平均售價在6月達到46000美元,與去年同月持平,而去年的供應更爲緊缺。 與此同時Cox Automotive上周將其對2023年美國汽車銷售預期提高到1500萬輛,比2022年的1390萬輛增長8%。銷量強勁復蘇疊加價格穩定,這對2023年的油車利潤來說是個好消息。 到目前爲止,特斯拉對美國整個汽車行業造成的傷害主要體現在資本預算上:現有車企已經在新產品和生產方面投資了數百億美元,但電動車直接影響本土油車利潤的時刻尚未到來。

但對油車的利潤沒有任何影響 而值得注意的是,福特的燃油車利潤並未受到任何影響,2022年,福特燃油車利潤從33億美元上漲到了68億美元,福特預計2023年燃油車利潤能達到70億美元。 華爾街日報分析指出,對於整個燃油車領域來說,特斯拉的降價並未對其產生任何影響,盡管供應鏈逐步恢復,但油車的價格仍然很高。數據提供商J.D. Power6月的數據,包括油車和電車在內的汽車平均售價在6月達到46000美元,與去年同月持平,而去年的供應更爲緊缺。 與此同時Cox Automotive上周將其對2023年美國汽車銷售預期提高到1500萬輛,比2022年的1390萬輛增長8%。銷量強勁復蘇疊加價格穩定,這對2023年的油車利潤來說是個好消息。 到目前爲止,特斯拉對美國整個汽車行業造成的傷害主要體現在資本預算上:現有車企已經在新產品和生產方面投資了數百億美元,但電動車直接影響本土油車利潤的時刻尚未到來。  而特斯拉的價格战並未蔓延至油車也與其在美國的市佔率仍然不高有關,2022年新能源車銷量僅佔總銷量的7%。對於特斯拉來說,打敗美國本土油車,或許才是它的星辰大海。 星標華爾街見聞,好內容不錯過 本文不構成個人投資建議,不代表平台觀點,市場有風險,投資需謹慎,請獨立判斷和決策。

而特斯拉的價格战並未蔓延至油車也與其在美國的市佔率仍然不高有關,2022年新能源車銷量僅佔總銷量的7%。對於特斯拉來說,打敗美國本土油車,或許才是它的星辰大海。 星標華爾街見聞,好內容不錯過 本文不構成個人投資建議,不代表平台觀點,市場有風險,投資需謹慎,請獨立判斷和決策。

7月3日,《華爾街日報》分析指出,投資者不應只看銷量,更應關注特斯拉的產量,二季度特斯拉產量爲47.97萬輛,超過了銷量,而這也是連續第五個季度特斯拉的產量超過了銷量,意味着庫存仍在增加。 特斯拉的產量持續高於交付量凸顯了市場對電動車需求的擔憂,但特斯拉仍在積極尋求擴產。今年3月,馬斯克宣布特斯拉計劃在墨西哥蒙特雷附近建造新工廠,並考慮上海超級工廠擴產。 特斯拉將上海超級工廠年最大產能提高至100萬輛以上,這對於特斯拉獲得成本優勢至關重要。 當前特斯拉正在加大力度進軍中國,其需要通過不斷降價刺激在中國的銷量,而降價策略也的確直擊了消費者的癢點,銷量連續三個月出現環比增長,一季度總體銷量高達22.9萬輛。 在中國汽車市場,無論是新能源車和傳統油車競爭激烈可見一斑,新能源車對傳統油車份額的侵蝕也不斷擴大,佔比達到27%;但是在美國,特斯拉目前只卷了電動車,在電動車市場的市佔率達到60%,但油車還是“毫發無損”,去年美國新能源車銷量佔比僅爲7%,未來特斯拉要增加銷量的關鍵是能不能卷動本土油車。 特斯拉的降價正威脅電車行業的利潤 特斯拉上半年的“降價狂潮”也令其盈利指標承壓。特斯拉一季度的毛利率下滑引起了市場的關注(一季度爲19.3%,同比下降了980個基點),但從二季度一开始,特斯拉就迫不及待地再次推出新的降價策略,魚與熊掌不可兼得之際,特斯拉在銷量增長和利潤提升方面顯然還是毅然決然的選擇了前者。 特斯拉CEO埃隆·馬斯克在財報發布會後的業績電話會上表示,若從長期來看,20%的毛利率仍然是特斯拉要堅守的業績底线,但從短期來看,相較於利潤而言,規模對特斯拉更加重要。 對此,不少華爾街分析師認爲,今年底前特斯拉汽車毛利率將不可避免地跌破20%。德意志銀行分析師在一份報告中寫道:“我們仍然認爲,在今年剩余時間和2024年,特斯拉有進一步降價的風險。” 特斯拉作爲全球新能源汽車領導者,它的產品定價策略對新能源汽車行業產生了深遠影響,競爭對手們一直都密切關注着特斯拉價格的每一次變動。 在特斯拉的價格战面前,“最受傷”的就是福特電動汽車業務,2022年福特電動汽車虧損擴大到了21億美元;2023年第一季度電動車業務就虧損了7億美元。而對於2023年全年業績,福特汽車預計電動汽車的虧損則將擴大到30億美元。 但對油車的利潤沒有任何影響 而值得注意的是,福特的燃油車利潤並未受到任何影響,2022年,福特燃油車利潤從33億美元上漲到了68億美元,福特預計2023年燃油車利潤能達到70億美元。 華爾街日報分析指出,對於整個燃油車領域來說,特斯拉的降價並未對其產生任何影響,盡管供應鏈逐步恢復,但油車的價格仍然很高。數據提供商J.D. Power6月的數據,包括油車和電車在內的汽車平均售價在6月達到46000美元,與去年同月持平,而去年的供應更爲緊缺。 與此同時Cox Automotive上周將其對2023年美國汽車銷售預期提高到1500萬輛,比2022年的1390萬輛增長8%。銷量強勁復蘇疊加價格穩定,這對2023年的油車利潤來說是個好消息。 到目前爲止,特斯拉對美國整個汽車行業造成的傷害主要體現在資本預算上:現有車企已經在新產品和生產方面投資了數百億美元,但電動車直接影響本土油車利潤的時刻尚未到來。 而特斯拉的價格战並未蔓延至油車也與其在美國的市佔率仍然不高有關,2022年新能源車銷量僅佔總銷量的7%。對於特斯拉來說,打敗美國本土油車,或許才是它的星辰大海。 星標華爾街見聞,好內容不錯過 本文不構成個人投資建議,不代表平台觀點,市場有風險,投資需謹慎,請獨立判斷和決策。

覺得好看,請點“在看”

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉光鮮背後的隱憂:連續五個季度,產量超過交付量

地址:https://www.breakthing.com/post/74636.html