近日,諾華以35億美金收購Chinook Therapeutics的交易,讓市場猛然發現IgA腎病治療領域是一座隱祕的富礦。

巨頭的深入一线,往往意味着全球相關管线資產價格的水漲船高,而能夠提前洞察和布局領先的公司,顯然難能可貴。

視角轉回國內,赫然發現一家國內創新藥企在IgA腎病領域的管线進展遙遙領先於其他國內競爭對手,同時還甩开了諾華、艾伯維等跨國巨頭們,那就是雲頂新耀。

不僅如此,投資者仔細品察雲頂新耀所處的成長階段和儲備的管线狀態,可以發現公司較上市之初時發生了質的飛躍和變化,目前已經到達了爆發的臨界點。

01 手中強品如雲,藥品峰值空間進一步打开

在近日的投資者交流活動上,雲頂新耀以CEO羅永慶爲首的管理層提出了“短期內四個商業化產品上市,100億銷售峰值”的犀利目標。

而這個目標,並非遙不可及,目前雲頂新耀已經構建了一套圍繞腎科、抗感染、自免等幾大疾病領域的強有力管线體系,對於百億銷售峰值目標的分解,必然有其自身一套清晰邏輯。

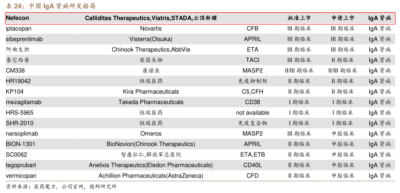

雲頂新耀的Nefecon(耐賦康)是全球唯一IgA腎病的對因治療藥物,目前已經在美國和歐盟獲批上市並獲准進入海南博鰲樂城先行區,正在等待下半年正式在中國獲批上市,惠及更多患者。

耐賦康在國內的上市有着雙重意義。中國作爲全球原發性腎小球疾病發病率最高的國家,而IgA腎病約可佔原發性腎小球疾病35%~50%,患者預估約有500萬人,超過50%的IgA腎病患者在20年內會進展爲終末期腎病,必須進行透析或腎移植。而目前國內IgA腎病的治療仍然面臨“無藥可用”、“超適應症(off label)”的局面,以RAS抑制劑的支持性治療和全身免疫抑制劑爲主,而耐賦康則是使得國內擁有了從疾病源頭改變疾病進展的對因治療方案。

耐賦康是一種口服靶向布地奈德遲釋膠囊,通過獨創的制劑工藝,能夠將藥物遞送並靶向釋放到回腸末端派爾集合淋巴結,減少誘發 IgA腎病的IgA1抗體產生,進而幹預發病機制上遊階段,能減少50%腎功能下降,由此預估的延緩疾病進展至透析或腎移植的時間可超過10年。

在最新公布的耐賦康三期研究2年隨訪數據,也證實了產品的強大療效:在經歷了9個月治療期及之後停藥隨訪15個月的24個月的時間內,9個月的耐賦康治療給IgA腎病患者帶來了具有顯著臨牀意義的腎功能保護作用,不僅帶來了持久的蛋白尿下降、鏡下血尿的風險減少60%,還能夠延緩腎功能衰退達50%。

對於雲頂新耀來說,耐賦康不僅是公司首個銷售額有望衝刺50億的商業化大單品,同時也是打磨新建商業化團隊的“磨刀石”。

耐賦康於之雲頂,如AK-104於之康方。一线癌以後的長期無藥可用,和AK-104在適應症優異的療效,使得其在短時間內大賣;同樣IgA有效治療方案的缺乏,導致了國內潛在的慢性腎病(CKD)患者做腎穿刺(診斷金標准)意愿大大下降。

亦有不少投資者對耐賦康能否成爲大單品心存疑慮,國內每年腎穿刺確診的IgA患者數量在10萬到15萬之間,即便悲觀來看短期滲透率只爬到10%,以目前耐賦康在海南年治療費用17萬的水平測算,產品的銷售額就可以達到至少17-25億人民幣。

另外,耐賦康出色的療效和豐富的藥物經濟學價值,以及近幾年內唯一IgA腎病創新藥物的標籤,能夠使得雲頂新耀在制定未來的醫保談判策略上有着極大進退余地,進一步是像亞盛醫藥的奧雷巴替尼一樣以一個極佳價格進入醫保,退一步則是即便短期內不進入醫保,也能憑借稀缺性和療效獲取不錯的銷售份額。

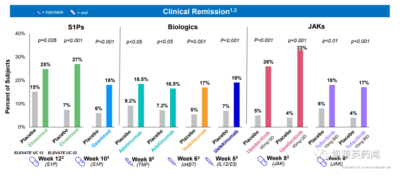

緊跟耐賦康,雲頂新耀第二張“大單品王牌”伊曲莫德(Etrasimod)正在酝釀。伊曲莫德是一款口服小分子選擇性1-磷酸鞘氨醇S1P受體調節劑,用於治療潰瘍性結腸炎(UC)。

目前,輝瑞已經通過兩項臨牀三期研究驗證了伊曲莫德的成藥性和在UC適應症中出色的療效和安全性。目前已經遞交了伊曲莫德在美國和歐盟的NDA,雲頂新耀在國內的臨牀三期入組已經完成。

在輝瑞申辦的治療中重度UC的ELEVATE UC 52試驗中,伊曲莫德治療組在第12周的臨牀緩解率爲27%,安慰劑組爲7.4%;在第52周,伊曲莫德治療組的臨牀緩解率爲32.1%,安慰劑組爲6.7%。伊曲莫德在UC治療領域的主要競爭對手是生物制劑和JAK抑制劑,從各個治療方案的3期臨牀研究數據中,觀察到伊曲莫德的臨牀緩解率具有競爭力,有望成爲常規治療失敗後的首選口服治療藥物。在自免領域考慮到需要長期用藥,產品的安全性也有很重要的考量。JAK抑制劑包括烏帕替尼,在對多年上市後安全性數據的總結分析後,存在嚴重感染、死亡、惡性腫瘤、主要心血管不良事件和栓塞發生的風險,FDA由此在產品說明書上賦予黑框警告。而伊曲莫德基於目前積累的數據顯示安全性良好。

潰瘍性結腸炎是一種慢性的免疫疾病,常見症狀是大腸或直腸的黏膜中發生炎症和潰瘍,進而患者會出現血便、嚴重腹瀉和頻繁的腹痛,嚴重影響患者生活質量。目前全球還沒有治愈潰瘍性結腸炎的方法,主要治療目的是達到短期或長期的臨牀緩解,包括臨牀症狀緩解和腸道內鏡改善,降低並發症的風險。

目前,美國仍然是UC治療的主要市場,佔總銷售額的65%,預計2026年UC全球市場規模將達到110-120億美元。中國UC發病率近年也呈現逐年增高態勢,患病率目前已超過11.6/10萬,有數據預計中國2030年UC患者將比2019年增加一倍達到90萬人,伊曲莫德在潰瘍性結腸炎適應症上擁有豐富的潛力。

單一的潰瘍性結腸炎適應症並不足以洞見伊曲莫德的大單品潛力,其真正的殺傷力,源於其在多個適應症上的廣譜性。目前,輝瑞正在开發伊曲莫德用於多種免疫介導的炎症性疾病,包括克羅恩氏病、特應性皮炎、嗜酸細胞性食管炎和斑禿等。從歷史上,無論是特應性皮炎還是斑禿,都是倍出重磅產品的大適應症,而伊曲莫德已驗證的安全性和口服小分子藥物帶來的依從性優勢,無疑爲未來相關適應症的拓展成功增加了砝碼。

雲頂新耀的抗生素管线組合依拉環素和頭孢吡肟/他尼硼巴坦,是最容易被市場低估的。

2019年,抗生素耐藥相關死亡,已經成爲僅次於缺血性心髒病和中風的全球第三大死亡病因。WHO警告,2050年因抗生素耐藥性而死亡的人數將達1000萬人,罪魁禍首是人們對抗生素的濫用。

隨着越來越多的抗生素失效,研發對抗多重耐藥性細菌的創新藥的需求越發剛性。

多重耐藥抗菌藥市場主要分爲多重耐藥革蘭陽性菌抗菌藥市場和多重耐藥革蘭陰性菌抗菌藥市場,2020年兩者中國市場規模分別爲41億元、189億元,並有望在2030年分別增長至108億元、422億元。

相較陽性菌,多重耐藥革蘭陰性菌具有細胞壁結構與保護外膜,使得大多數現有藥物對革蘭陰性菌效果不佳或無效,雲頂新耀瞄准了壁壘更高、空間更大的多重耐藥革蘭陰性菌抗菌藥市場進行布局,擁有依拉環素和他尼硼巴坦兩款管线組合,在國內遙遙領先。

以治療革蘭陰性菌感染經典藥物多黏菌素類爲例,盡管擁有一定的腎及神經肌肉毒性,在國內銷售額依舊連年攀升;2021年多黏菌素類藥物銷售達到了約19.14億元(同比增長61.49%),2022年上半年銷售額達到12.54億元;另一款競品藥物替加環素則是在2022年實現19.3億銷售。

依拉環素是新一代全合成氟環素類抗菌藥物,對革蘭陰性、革蘭陽性需氧菌等多種耐藥菌株都有高度的抗菌活性,兩項三期研究數據表明:依拉環素於多重耐藥菌感染(革蘭氏陰性菌、革蘭氏陽性及厭氧菌感染)患者身上達到高臨牀治愈率。2021年雲頂新耀已在新加坡商業化依拉環素,在已准入的醫院替代了80%的替加環素銷量。

頭孢吡肟/他尼硼巴坦的組合,則是可以爲難治性耐藥性革蘭氏陰性菌,尤其是耐碳青黴烯類腸杆菌 (CRE) 和耐碳青黴烯類銅綠假單胞菌 (CRPA)引起的嚴重細菌感染患者可能提供一種潛在的治療選擇。

雲頂新耀對上述兩款高端抗生素管线均給出了最少10億人民幣的銷售峰值。在國內抗多重耐藥性細菌優質藥物嚴重稀缺的背景下,相關創新藥無疑能夠享受溢價並快速放量,畢竟經典藥物的銷售趨勢有錨可尋。

如此看來,100億的目標並不是拍腦袋的空話。

02 雲頂的稟賦:商業洞見和市場洞察的雙重核心競爭力

當前,還有很多投資者對雲頂新耀的認知還停留在“License in”的有色標籤上,一葉障目,卻只有極少數人發現:公司最內核的競爭力和價值已經开始顯現。

總是不少投資者認爲License in的藥物管线是“舶來品”,且只具備部分地區的權益,投資價值大大減少。而從全球產業分工的角度來看,在藥物研發這種創新極度發散的產業中,已經有很少藥企能夠從藥物發現之初一直陪伴到其商業化大賣的階段,我們可以看到目前大量跨國藥企的主力管线,65%以上都通過並購或者引進而來。

真正檢驗一家有License in管线的核心競爭力在於幾個維度:1)能否融到較低成本的資金;2)能否擁有毒辣的科學洞察眼光买到優質潛力管线;3)購买管线,經濟账能否算得過來;

雲頂新耀作爲立足於中國創新藥企業,已經讓市場逐漸的看到了公司團隊在多個疾病領域的市場洞察能力和科學洞見能力,並不缺乏例子充分驗證:

在乳腺癌領域,2019年4月雲頂新耀以6500萬美元首付款及潛在約8億美元裏程碑款項從Immunomedics引進Trop ADC藥物Trodelvy;2020年9月吉利德便以約210億美元收購了Immunomedics;2022年8月,雲頂新耀又將Trodelvy退回Immunomedics,獲得總額4.55億美元的對價,同時將無需再支付剩余的裏程碑付款。

在自免領域,2017年12月雲頂新耀從Arena獲得了Etrasimod在大中華區和其他亞洲地區的權益;4年之後,2022年3月輝瑞宣布以交易總額約67億美元正式完成對Arena Pharmaceuticals的收購。

雲頂新耀一次次早期引入的管线資產被大廠相中,並且多數以極高的溢價賣出,絕對證明了公司挑選藥物管线眼光以及對臨牀早期藥物潛力的的捕捉能力。

在腎科領域,2019年6月雲頂新耀從Calliditas引入耐賦康,這筆交易源於公司洞察到了中美IgA腎病患者巨大的數量差異,中國有潛在400-500萬的患者池,而美國則只有7-8萬人。

在抗生素領域,雲頂新耀分別以較低代價引入依拉環素、他尼硼巴坦,源於公司洞察抗生素用量約佔世界的一半的中國擁有極大的抗多重耐藥性細菌藥物市場,相較與歐美有更大的新型抗生素需求。

從上不難看出,與其他公司動則大幾千萬首付款重金引進的策略不同,雲頂新耀管线均以較低代價和較早階段引進,保證了未來較大的商業化空間;而公司對中國未滿足臨牀需求的深刻理解,保證了公司未來可持續從海外大量管线資產中挖掘到優質管线,這在衆多Biotech中是極其稀缺罕見的。

雲頂新耀也正在走一條不同於再鼎醫藥的道路,當前雲頂新耀已經補上了自主研發的“短板”,已經成爲了從源頭自研到臨牀再到商業化的Biopharma。

早在2021年,雲頂新耀挖來強生的楊煒博士擔任首席科學官,已構建起前端的發現團隊。目前,自研團隊規模超過50人,預計我們未來很快能看到公司自研的腎科生物藥管线進入臨牀階段。

另外,雲頂新耀也不缺乏對外授權合作的潛在價值,除了臨牀前的自研管线外,公司擁有新一代共價、可逆的BTK抑制劑EVER001全球權益,目前正在進行腎小球疾病一期臨牀探索,未來不排除在海外與合作夥伴共同开發。

03 走出一條自己的商業化道路

2023年底,我們大概率可以看到雲頂新耀成爲有營收的商業化藥企,其手握兩大商業化產品耐賦康、依拉環素,多款藥物處於注冊性臨牀階段(伊曲莫德、頭孢吡肟/他尼硼巴坦)。

對於Biotech最難的商業化層面,雲頂新耀注定要走一條“與衆不同”的路。

不同於一般專注於腫瘤領域的老牌藥企們,利用“人海战術”進行廣泛撒網以求快速覆蓋;雲頂新耀深知以自身的底蕴無法進行損耗如此之大的試錯和投入,公司計劃各個產品线配備200-300人,打造一個“小而美的專業化精英軍團”。

如何“精英化”?據雲頂新耀CEO羅永慶先生介紹:往往一般的藥企挑選商業化人員是“百裏挑一”,而雲頂新耀則是會在數倍的人中挑選一位加入;而公司商業化團隊未來短期內不尋求覆蓋全國的數千家醫院,計劃將頭部的幾百家醫院做深做精,這使得公司能夠很好的平衡銷售費用。

而這種商業化打法和策略,與目前公司進入商業化階段的產品特性不謀而合。

無論是需要利用腎穿刺確診的IgA腎病還是復雜性的腔內感染,主要確診和治療的場景基本上是頭部的三甲醫院,雲頂新耀的腎科商業化團隊和抗感染商業化的團隊分別計劃聚焦在頭部的600-700家醫院和300-500家醫院進行推廣深耕,以不高的代價滲透至少全國60%以上的相應用藥市場。

同時,雲頂新耀對於2024年公司的產品收入還給出了7億人民幣的明確指引,可見公司對自身商業化團隊的充足信心。

結語:綜上分析,已經不能再以過往的“老眼光”來看待雲頂新耀了,目前擺在投資者面前的,是一家未來產生大幾十億甚至百億商業化現金流且擁有衆多潛力重磅藥品的生物制藥企業。海外對於穩定的成熟藥企重磅產品估值往往給到3倍市銷率,而更具爆發力的Biotech核心單品估值能去到5-7倍的市銷率,雲頂新耀作爲手握百億銷售潛力管线組合的Biotech,當前市值僅僅才60億港幣出頭,顯然股價仍然是極度低估的。

怎么看待雲頂新耀的價值和蛻變?

以採訪雲頂新耀CEO羅永慶先生的話來說:之所以做出職業生涯最重要的決定之一加入雲頂新耀,是因爲看到了公司正處於關鍵的蛻變階段節點以及潛藏的絕大價值所在。

雲頂新耀正在從臨牀階段的生物制藥公司加速蛻變成爲商業化階段的生物制藥公司;

雲頂新耀正在走出License in模式,蛻變成爲“自主研發+BD”雙輪驅動的創新生物制藥公司;

雲頂新耀未來這2-3年,是公司價值成長最快的一個關鍵階段;

這三個轉變,足以推動雲頂新耀成爲亞太地區領先的、最具價值的生物制藥公司之一。

$雲頂新耀-B(HK|01952)$$輝瑞(NYSE|PFE)$$再鼎醫藥(HK|09688)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蛻變的雲頂新耀被低估:奔向百億銷售峰值,綻放腎科、抗感染一哥潛力

地址:https://www.breakthing.com/post/75089.html