隨着房貸利率下調,越來越多的人覺得不劃算,因爲眼看着樓市低迷,而自己還要承擔過高的房貸。所以,很多人選擇提前還房貸,以此獲得平衡。

盡管當前提前還貸的數量相比年初有所回落,不過仍然需要較長的排隊時間,部分銀行仍需要等待2個月以上,對很多人來說,想提前還貸也沒那么容易。

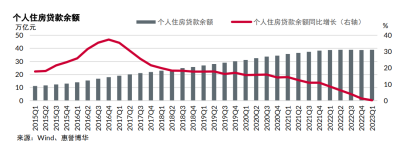

近日,惠譽博華發布的一份報告指出,在樓市景氣度不佳的背景下,國內個人住房貸款提前還款的主要驅動因素已發生轉變——由出售房產轉向減少利息支出。提前還款率CPR指數在今年一季度末達到14.45%,是近五年來的歷史最高值。

爲什么大家對提前還貸樂此不疲呢?實際上這是非常無奈的選擇。

雖說貸款市場報價利率從2019年以來就一直保持下行態勢,可是由於百姓對未來收入預期信心不足、投資收益不佳,二季度提前還款率可能還會再創新高,肯定會對銀行的存量房貸帶來大規模收縮的壓力。

7月6日,澎湃報道,伴隨着5年期以上貸款市場報價利率的下調,當前購买首套房和二套房房貸利率下限分別降至4.0%(5年期以上-20個基點)、4.8%(5年期以上+60個基點),已降至歷史低位。

在國家大力支持剛需和改善購房者需求的背景下,房貸利率下調仍然有較大的預期存在,這就更爲降低存量房貸利率創造了輿論風口。

6月29日,花旗集團大中華區首席經濟學家余向榮表示,爲什么老百姓要提前還貸?因爲利率太高。余向榮認爲,要打破信心的負向螺旋,現在迫切需要做的是將存量房貸利率降下來,降低住戶部門的付息壓力。

如果把現在存量房貸利率降到跟新增房貸一樣的水平,大概4.1%。那么每年可節省3000億的付息壓力,這就等於是釋放出來的購买力。同時也降低了對於住房持有的成本,有利於改善房地產行業的信心。

此前,經濟學家任澤平也呼籲,如果能降低存量房貸的利率,將有助於減輕居民還款壓力,提振消費信心,促進經濟復蘇,是一件利國利民的好事。

不過,銀行也有自己的小九九,從降低存款利率就不難看出,他們是在爲降低房貸利率做利潤的平衡。說到底,還是利益問題。如果是因爲存量房貸規模太大,不好操作,那也恰恰說明一個問題。买了房的人太多了,所以還指望他們消費和繼續买房就有點矛盾了。

回顧以往的政策,新增房貸的利率下調很難解決目前房地產市場低迷問題,有專家表示降低存量房貸才有意義,因爲存量房貸的成本過高,甚至擠壓了居民的日常消費支出。有沒有道理呢?

6月27日,在2023年夏季達沃斯論壇上,北京銀行董事長霍學文回應了存量房貸利率下調問題,針對下調存量房貸以刺激房地產市場的說法,他則認爲需要系統考量,而不能只看存量房貸的利率。

基本上算是一個委婉的拒絕吧。

花旗集團大中華區首席經濟學家余向榮則認爲,如果不降低存量貸利率,可能會造成居民更理性的選擇,那就是提前還貸,而這個損失更大。

他建議,可以引入抵押貸款再融資機制,在利率大幅下降的背景下,老百姓應該獲得權力和機會再跟銀行重新議定按揭合同,從而替代原有高息合同。長遠看,也可以將紙面財富轉化爲實際的購买力,從長遠來講也有利於釋放內需的潛能。

您同意他的建議嗎?要我說,降低存量房貸利率可能不一定能救樓市,但一定能緩解購房者壓力,不管怎樣,現在的問題就是老百姓手裏缺錢,要想居民少儲蓄,多消費,最根本的辦法,還是得增加他們的收入,讓他們的收入有保證。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:提前還貸創新高,專家:降低存量房貸利率救樓市,銀行董事長回應

地址:https://www.breakthing.com/post/75179.html