隨着國際經濟形勢和科技發展日益演進,數字經濟逐漸成爲數字化時代全球金融創新和金融競爭的制高點。隨着“十四五”規劃的推進,數字經濟被提升至國家战略,企業的數字化已是大勢所趨。

在產業快速發展的同時,財稅世界也在悄然變遷,尤其是隨着金稅四期工程的上线,發票“上雲”,在數字化時代應運而生的全電發票,不僅讓納稅人更加便利,而且進一步提升了稅收監管水平。

近期,一家名爲百望股份的財稅服務商向港交所主板遞交上市申請,保薦機構爲海通國際。在全電發票的試點工作也正在快速推進,票稅管理數字化轉型大勢所趨的當下,赴港IPO是否能助其贏得市場的青睞?

明星股東團加持,卻三年虧近10億

在過去的幾十年間,中國財稅市場的發展經歷了從核算會計向管理會計的轉變,財務軟件由此前的僅具備基礎核算功能發展到具備財稅綜合管理能力。現階段的企業已然能夠將財務與業務打通,對相關數據進行實時分析,還可與供應鏈上下聯通,並向相關財務處理也在线上完成,顯著提高企業的生產交易與管理效率。

隨着中國財稅領域雲端化、智能化的趨勢將持續發展,大數據、電子票據、雲基礎設施等基礎技術及設施的成熟,催生出一個龐大的雲端財稅市場,百望股份也正是發展於此間。

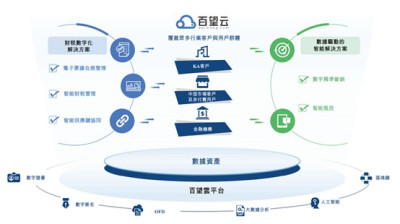

了解到,百望股份成立於2015年,其將自己定義爲一家綜合企業數字化解決方案提供商,通過百望雲平台提供財稅數字化及數據驅動的智能解決方案。公司所开發的百望雲平台,爲集數字證書、數字籤名、電子文件案(OFD)、大數據分析、人工智能及區塊鏈等尖端技術於一體的智能商業平台,爲行業垂直領域的客戶提供可靠、全面及模塊化的解決方案。

值得一提的是,百望雲此前曾於2021年1月7日與中信建投證券就籌備A股上市訂立輔導協議。但鑑於整體A股審批流程,後於2021年9月暫停上市輔導。

此次上市遞表,百望雲的股東團堪稱豪華,除了有深創投、大衆公用和上海國資委等明星資本,還獲得了包括阿裏巴巴、復星國際在內的投資界巨頭的青睞。其中,百望雲2019年的A輪融資由阿裏巴巴領投,2021年的C輪融資則由復星星元創新資本領投。

另外,阿裏巴巴和復星目前均持有百望雲的股份。招股書顯示,本次IPO前,陳傑持股27.10%,爲其第一控股股東;阿裏巴巴持股11.87%,爲百望雲第二大股東;復星則爲第六大股東,持股5.31%。

實際上,回溯其發展,其實不難看到,百望雲一路前行的過程中不乏有巨頭的身影出現——其於2016年協助淘寶建立“阿裏發票平台”。於2023年,淘寶與百望雲訂立協同框架協議,淘寶同意授予公司於“阿裏發票平台”品牌名稱下的在线發票平台的權限,並讓百望雲作爲平台上的稅務服務提供商。

從財務角度來看,百望股份收入取得了彌足的增長,2020-2022年,公司總收入分別爲2.91億元、4.54億元、5.26億元,年復合增長率達到21.81%,而在利潤方面,百望股份迄今爲止尚處於虧損狀態。

2020-2022年,百望股份錄得虧損淨額爲3.88億元、4.48億元,1.56億元;按非國際財務報告准則計量,公司的經調整虧損淨額爲4190萬元、1670萬元及7030萬元。

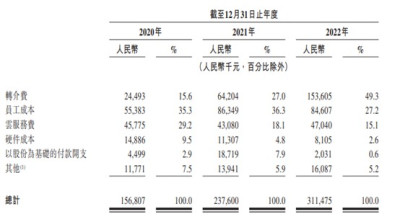

究其原因,公司認爲虧損與其爲數字精准營銷服務向營銷代理支付的巨額轉介費以及用於支持公司不斷擴張的業務運營的員工成本不無關系。細分來看,2020-2022年,該公司銷售成本中轉介費由2449.3萬元激增至1.53億元,員工成本亦由5538.3萬增長至8460.7萬元。

在毛利率指標上,該公司也呈波動趨勢,從2020年的46.1%提升1.5個百分點至2021年的47.6%,後又於2022年大幅降至40.8%,減少了6.8個百分點。

與此同時,從現金流方面來看,百望雲似乎頗爲“缺血”:截止2022年末,百望雲現金及現金等價物僅剩2.37億元,且經營活動所用現金淨額三年持續爲負,2022年融資所得現金流金額也轉爲負數。

事實上,虧損中的獨角獸謀求上市並不是新鮮事,但百望雲又將拿出怎樣的優勢得到市場關注,又將如何在上市後穩定成長甚至於取得盈利,或許將是該公司需要首先回答的問題。

競逐財稅數字化市場,雲端財稅是門好生意嗎?

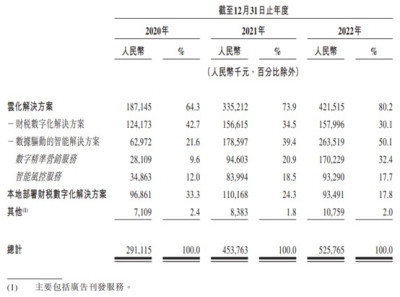

據了解,百望股份的收入主要來自於雲化財稅數字化解決方案及數據驅動的智能解決方案、本地部署財稅數字化解決方案及其他服務。

百望雲的雲或本地部署應用程序交付的財稅數字化解決方案,包括電子票據合規管理、智能財務及稅務管理以及智能供應鏈協同解決方案。2020年-2022年,公司雲財稅數字化解決方案KA客戶數由164名增至217名,其中包括了工商銀行、中國人壽、沃爾瑪、美的等行業頭部企業;中型市場客戶數目則由9740名提升至14591名。此外,雲財稅數字化解決方案KA客戶收入留存率在2022年達104.4%,公司整體客戶粘性較強。

而數據驅動的智能解決方案,包括數字精准營銷服務及智能風控服務,公司收取銷售方、使用費或年度訂閱費。於2022年,利用數據驅動的智能解決方案,公司服務101名客戶,並完成約1300萬個企業運營報告查閱請求,其中約160萬家企業被納入提交的企業運營報告。

從業務結構不難看出百望股份的收入變遷:在雲化解決方案中,曾爲“頂梁柱”的財稅數字化解決方案在近兩年的收入表現中僅能稱得上穩健,而百望股份的業務發展主要來自於高歌猛進的數字驅動的智能解決方案,主要受爲金融服務提供商推動小微企業融資需求所帶動。

近三年內,數據驅動的智能解決方案收入大幅增長,該業務分部分別實現營收0.63億元、1.79億元和2.64億元,佔總營收比重從同期的21.6%大幅提升至50.1%。從中似乎也透露一個訊息:盡管公司以財稅數字化解決方案起家,但站在當下時點,這已經不再是公司業務中最賺錢的部分。

然而,這依然不妨礙資本市場對公司雲端財稅業務的未來看好。

中國財稅相關交易的數字化市場相對分散,2022年前五大企業共計佔市場份額僅爲21.3%。根據弗若斯特沙利文報告,按收入計,百望股份在中國財稅相關交易的數字化市場排名第二,市場份額爲4.3%。

同時,票稅數字化賽道的參與者衆多,大體能夠分爲三類,其一是以航信、百望等爲代表的傳統稅控服務商;第二則是新興的第三方電子發票服務商,如國票信息、上海雲礪、高燈科技、東港股份等;以及金蝶、用友等ERP、財稅服務提供商。

站在當下時點,面對市場上海量的票稅數字化升級需求,各家都在順應“金四變革”進行調整,從優勢方面來看,百望股份借助百望雲用AI算法能力對每一筆交易進行深度挖掘和分析,構建起數百條產業鏈知識圖譜,具有一定程度的研發壁壘和先發優勢。不過,就市場份額而言,百望算不上絕對頭部,賽道中入局者衆,連年虧損的該公司能否借助IPO殺出一條血路,還猶未可知。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股前瞻|借票稅數字化大勢,阿裏、深創投青睞的百望股份能否扣響港交所大門?

地址:https://www.breakthing.com/post/75180.html