出品|派財經

文|羅莉 編|派公子

三次衝擊IPO之後,Keep終於如愿通過了上市聆訊,即將成爲“運動科技第一股”。

早在去年,Keep就已經先後兩次發起IPO衝擊,但均以“失效”告終。今年Keep吸取了此前兩輪招股書失敗的教訓,开始大刀闊斧改革,減虧、調整營收結構。

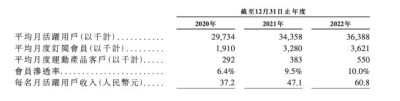

相較於2021年,2022年Keep在營銷上的費用大幅縮減,從9.56億元縮減至6.46億元,經營虧損也從9.68億元進一步縮窄至7.89億元。

作爲一款线上健身內容社區,核心盈利模式爲基於社區生態而衍生的廣告、自營電商和增值服務三件套。招股書顯示,自有品牌是Keep最大的營收支柱,2022財年該比例高達51.4%,其次是會員訂閱及线上付費內容,40.4%。

值得注意的是,在2022年爲Keep業績做出突出貢獻的是,基於虛擬賽事而研發的IP聯名獎牌衍生品,Keep獎牌的走火讓更多年輕人走進了Keep,但作爲泛健身內容平台來說,用戶留存和粘性還是差點意思。

對於資本市場,Keep一直在描繪着自己的野心之大,資本故事從“Peloton”講到“耐克”,越發離譜,但回歸社區內容平台來看,Keep更需要找到自己。

1、搖擺不定的战略

2015年,一位用8個月內減重50斤的應屆畢業生,用自己的勵志減肥故事成功打動了投資人,獲得了第一筆250萬元投資。2015年,健身App Keep橫空出世。

帶着“自律給我自由”的SLogan,以免費形式爲噱頭,Keep迅速完成了原始種子用戶積累,用了9個月的時間便積累了千萬用戶,又用了2年多時間,用戶基數成功破億。Keep成長速度之驚人,也讓創始人王寧帶滿了光環,2016年王寧入選福布斯亞洲首個“30位30歲以下創業者”榜單。

招股書顯示,IPO前,Keep已經完成了9輪融資,累計融資金額超6.48億美元,估值也超過了20億美元。

但對於Keep的商業模式,王寧一直在搖擺。

手握千萬用戶,如何轉化變現,電商是最直觀也是最容易看到效果的業務模式。

王寧在2015年的一次採訪中提到,“電商業務的成敗將決定Keep的生死。如果Keep在2016年不能轉型成爲一家盈利的互聯網公司,那么Keep也就沒什么機會了。”

2016年4月,Keep商城正式上线,圍繞用戶的“喫、穿、用”开始貼牌出售運動周邊商品。

2018年王寧曾對外表示“沒必要過度推進電商與廣告破壞用戶關系”,但對於商業化變現的探索一直沒有停止。但另一方面,Keep又面臨着重大的決策關口。據王寧表述,當時Keep曾徘徊於做更簡潔的线上流量變現還是覆蓋更多的場景建立完整的閉環。

最終Keep選擇了後者,將健身人群服務鏈條做的“更深更專”。不止做线上App,通過硬件、實體店等线下方式來給 Keep 已經積累起來的健身用戶提供更多的場景和服務。

除了期初的會員卡和线上付費課程外,Keep還推出了智能健身設備、配套運動產品、運動服飾、健康輕食和Keepland线下門店等場景,幾乎觸達了圍繞健身所需的方方面面。

按照Keep的設想,Keep想要給用戶搭建起一個健身帝國,從线上內容到健身器材、再到健身食品乃至线下健身館,全方位服務於Keep的每個會員用戶。但即便如此,電商和线上訂閱仍然是Keep的主要盈利點。

在搖擺不定的2018年和2019年,Keep經歷了發展陣痛期。2019年底,一篇《Keep的困頓與終局》的文章引來熱議,文章的作者自稱是Keep前員工。

文章提到,Keep一年扔下超過2億元的投放,刺激了Keep的DAU(日活躍用戶數)大幅增長,但因爲拉新目標任務額巨大,導致團隊不得不在新增用戶的“質”和“量”之間作出取舍,拉來的多數新增用戶都只在首天活躍,留存率極低。而Keep的困頓源於兩個核心問題:“業務增長遭遇瓶頸”,“變現渠道模糊不清”。

三年過去了,Keep的狀況依舊未得到太多改善。招股書顯示,2020年至2022年,Keep的會員留存率在持續下降,其會員留存率分別爲73.3%、71.7%和65.3%。

2、Keep真正的野心

Keep在招股書中提到了愿景是成爲全球最大的智能健身平台,使命是讓世界動起來。在資本市場上,可以對標的同類品牌是美國知名健身品牌Peloton,不過二者並不完全類似。

Peloton的創立要早於Keep 3年,且發家方式不同,Keep是先通過免費线上課程獲取用戶,進而开發的電商業務,Peloton則是從電商起家,靠賣跑步機和動感單車收獲了第一批用戶,進而通過APP向用戶提供付費健身課程服務。

Peloton一度自稱是全球領先的互動健身平台、擁有超過 660 萬會員的忠實社區。

2019年,Peloton在納斯達克上市,在疫情三年,其股價在疫情和政策的浮動下坐上了過山車,股價最高點達171.09美元,市值衝到近500億美元,但又俯衝至90億美元左右。

Keep試圖將自己包裝成中國的“Peloton”,但本質上Keep的用戶要更泛。

這也就導致了,Keep用戶留存率並不高。

調研機構易觀咨詢數據顯示,2021年6月,Keep的30天用戶留存率僅爲20.85%,低於運動健康類APP的中位數34.56%。

相比之下,基於线下運動器材起家,打造线上內容服務的Peloton用戶留存率極高,平均月度淨流失率只有0.79%,12個月用戶留存率高達92%。

中國版“Peloton”的故事不好講。

從最新更新的招股書顯示,Keep的營收規模在逐年增長,但淨利潤仍然處於虧損狀態。

2020年-2022年,Keep三年累計營收達49.39億元,分別爲11.07億元、16.20億元、22.12億元;經營虧損分別爲1.28億元、9.68億元、7.89億元,累計達18.85億元。

營銷費用高企是拖垮Keep盈利的主要原因之一。2020年至2022年期間,Keep銷售及營銷开支分別爲3.02億元、9.56億元、6.46億元,累計達到19.04億元。

在“宅家健身”的風口浪潮之巔,keep曾於2022年2月和9月,分別向港交所遞交過招股書,均以“失效”告終。

前幾年爲了獲取市場份額砸錢營銷花的錢,大部分打了水漂。到了2022年,Keep在營銷上的費用大幅縮減,從9.56億元縮減至6.46億元。

Keep吸取了此前兩輪招股書失敗的教訓,开始大刀闊斧改革營收結構。

2022年, Keep的經營虧損和營銷費用雙降,業績有了明顯改善。

在keep的三大業務模式(线上健身內容、配套健身產品、智能健身設備)中,自有品牌運動產品爲其營收貢獻了大頭,其次是會員訂閱及线上付費內容,最後是廣告及其他內容板塊。

Keep的健身產品,包含了跑步機、智能手環、智能秤,健身裝備、運動服飾等。2019年,公司推出第一代Keep智能單車,售價1299元-4999元。

但近年來,keep在調整其業務營收結構,2020年至2022年,來自自有品牌運動產品的業務貢獻比例從57.5%降至51.4%,讓出了近6%的份額。

隨之增長的是第二大業務營收支柱會員訂閱及线上付費內容板塊,從2020年的30.5%增長至2022年末的40.4%,提高10%佔比。

另外,廣告及其他內容板塊,爲其貢獻的營收佔比則不斷縮窄,從2020年的12%,進一步減少至8.2%。

值得注意的是,拉動Keep整個營收結構改變的第二大支柱,核心是靠“賣獎牌”的生意拉動的。

2020年,Keep以线下馬拉松爲靈感,在平台上發起了跑步活動,用戶需要花39元報名,在Keep上完成相關運動,完成後便可獲得一塊專屬獎牌。

以此爲契機,Keep推出了系列IP獎牌聯名的活動策劃,例如日本著名IP三麗鷗家族合作,吸引了大量年輕消費者打卡。

無心插柳的虛擬賽事獎牌,讓Keep在社交媒體平台上迅速走火,在社交平台小紅書上搜索Keep獎牌徽章詞條,有1萬+條相關筆記。

帶有“潮玩”屬性的Keep獎牌,爲Keep吸引了不少用戶。招股書顯示,Keep的平均月活躍用戶從2020年的0.30億人增長到2022年的0.36億人,而每名月活躍用戶收入也從37.2元增長至60.8元。用戶數據的增長上,獎牌生意爲其立了一功。爲了持續吸引、留存用戶Keep還特意着手設計精美獎牌。

Keep的野心不只是成爲一家互聯網公司。據媒體報道,在Keep正式上线之前,王寧有一次在回家路上,站在地鐵走廊的巨幅耐克廣告前沉思良久後說道,Keep未來要做像耐克一樣偉大的品牌。但Keep本質上還是一家爲想要健身的人群提供內容和服務的公司,產品並不是其核心優勢,“Keep想成爲耐克,可能是想多了”有業內人士評價稱,王寧這一目標更像是在給資本市場講故事。

3、Keep做品牌,難

Keep從2018年开始做硬件,從運動器械做到運動服飾、智能配件、功能性食品等領域。

根據Keep的招股書和公开資料顯示,截至2021年底,Keep累計賣出了6.7萬輛智能單車、120萬條Keep手環、82.5萬台體重秤和18萬台跑步機,其自有品牌的瑜伽墊榮膺2021年國內銷量冠軍,市場份額達到了14.9%。

即便近三年來,Keep自有品牌的營收佔比已經佔總營收比過半,但Keep品牌知名度並不高,在消費者印象中,Keep是一個健身社區和平台,並非健身產品品牌。

自有品牌的品牌力通常直接體現在毛利率上。據招股書顯示,Keep的硬件產品中,銷售額最高的兩款單品是,Keep跑步機經典款和Keep智能手環B1,但這兩款產品的毛利僅有25.8%、20.2%。

在Keep所涉獵的各個硬件類別上,品牌市場競爭都異常激烈,智能手環和智能體重器面臨着來自手機廠商小米、華爲的圍攻;在專業健身器械設備上,則有更專業的LifeFitness、舒華體育等品牌;在運動服飾上,則是耐克、阿迪達斯、安踏等體育品牌,甚至要面臨來自H&M、Zara、優衣庫等快時尚品牌跨界的競爭。

Keep自營的周邊產品,瑜伽墊、彈力帶、泡沫滾軸等雖然毛利率最高達到94.2%,但其品牌溢價並不高,無論是在淘寶還是拼多多上,Keep同款產品的價格要遠低於Keep自營產品。例如在淘寶上,Keep同款大小的瑜伽墊,售價最低僅爲48元,而Keep卻賣到89元,品牌溢價優勢不大。

同樣的品牌溢價尷尬還體現在线下門店的收費上。

近年來,Keep還將大量精力投入到线下門店Keepland上。試圖將线上的流量導流到线下進行轉化。早在2017年开始,Keep就陸續在北京和上海开設了多家线下運動空間Keepland,對標超級猩猩的團體課程,單次價格在89-149元,購买課包單次則在69-110元之間。

但從2019年开始,北京和上海地區的Keepland陸續开始撤店,上海門店全部關停,北京保留了9家門店。2022年2月21日,Keep將所有Keepland團課價格下調至統一49元/節,並宣布與多家健身房進行合作。據悉,Keep計劃在北京地區开設100家合作形式的Keepland運動空間。而截至3月21日,Keepland已有23家合作門店。

但相比其他主打线下門店的公司樂刻和超級猩猩,Keepland規模還是太小了。數據顯示,2021年,樂刻全國門店數超過800家,超級猩猩門店超過240家,兩者在北京、上海仍在拓店。

近年來,中國线上健身行業發展迅速,“劉畊宏”、“帕梅拉”等健身IP的爆火帶動了全民健身的熱潮。根據灼識咨詢,中國健身市場規模預計在2027年突破2萬億元,完成翻倍增長。其中,线上健身市場的佔比將逐年提高,預計在2027年達約61.8%,2022至2017年的復合年增長率遠超线下,高達23.1%。

在過去三年喫到行業紅利的,不止Keep,在內容領域抖音、B站、小紅書等紛紛積極布局,在硬件領域,則有華爲、小米、蘋果等手機廠商的激烈角逐。

Keep的野心很大,不僅要與內容平台搶奪用戶,還要與硬件廠商比拼產品,甚至想成爲下一個專業運動品牌“耐克”,但這些都可以看作是給資本市場講的故事。Keep到底能成爲誰,恐怕王寧自己心裏也沒有確定答案。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:三闖港交所,Keep終靠賣獎牌踢开了IPO大門?

地址:https://www.breakthing.com/post/75335.html