01、“計劃已久”的退市

7月5日,港股上市公司蒙牛乳業與雅士利國際發布聯合公告,前者將通過私有化收購後者,雅士利國際也將在當日下午4時撤銷上市地位。這意味着,港股自此少了一家大衆熟知的奶粉品牌,而雅士利國際的股價,也最終定格在1.2港元/股。

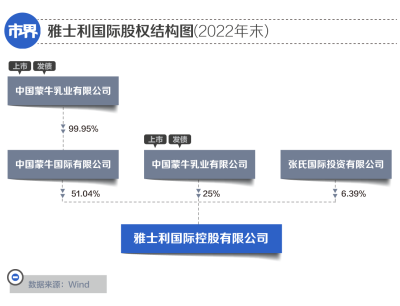

其實,蒙牛對於雅士利國際的退市籌劃,已超過一年,可謂“計劃已久”。2022年3月,蒙牛宣布擬以每股1.2港元對其進行私有化,成本爲29.06億港元。

雅士利國際創立於1983年,但這家企業當時並沒有奶粉業務,而是在主營乳品的同時,做着諸如食品、包裝印刷等業務,名字也是“接地氣”的愛群食品廠。直到1995年前後,隨着奶粉快速進入中國市場,發現商機的創始人張利鈿便將這家食品廠改爲專門生產配方奶粉的奶粉廠,名字也換爲“高大上”的雅士利。

雖然經歷了一些波折,但在“三聚氰胺”等事件持續發酵後,借着“進口新西蘭奶源”光環的雅士利,一方面引入外資強化自有品牌,一方面也在銷售體系上持續發力,不斷擴大市場份額,並最終於2010年登陸港股,市值一度高達上百億港元。

與此同時,想在奶粉市場打出一片江山的蒙牛,看中了雅士利的品牌,並於2013年耗資上百億港元拿下了近9成的股份,成爲其控股股東。

2015年,與蒙牛增強合作的跨國巨頭——法國達能集團,以3.7港元/股的增發價格,合計43.9億港元,拿下雅士利國際25%的股份,成爲其第二大股東(由於增資股權稀釋及出售,蒙牛的持股降至51.04%)。

其實,蒙牛對雅士利傾注了不少心血,不僅將旗下的歐世蒙牛整合進雅士利,還利用白百何、姚晨等明星的名氣,試圖增強雅士利的知名度,而達能也以12.3億港元的價格,將多美滋中國注入其中。兩者都希望在對雅士利國際的整合後,能夠趕上“二孩政策”帶來的紅利,迎來業績的增長。

可故事顯然沒有朝着蒙牛設想的路线前進,雅士利的業績並不理想。

首先,是當時“想要分一杯羹”的法國達能,蒙牛自2022年3月开始籌劃雅士利退市事宜後,就與達能所持雅士利25%股權,以及多美滋中國的所有權進行交割,以釐清雙方交織的股權關系。

經粗略估算,達能因出售雅士利國際25%股權帶來的虧損,接近30億港元。不過,達能也以8.7億元的價格,從雅士利國際买回多美滋中國的全部股份,對比12.3億港元的出售價格,算是扳回一局。

02、退市只是一個开始從業績上來看,投入蒙牛衆多資源與心血的雅士利國際,沒能完成期望。

2022年,雅士利國際出現營收與利潤的雙下滑,其中收入同比下降15.26%,僅爲37.38億元,這是雅士利國際近五年來營收首次出現下滑,也是中國飛鶴、貝因美等“友商”中,下滑幅度最大的。與此同時,雅士利國際的歸母淨虧損也擴大至2.31億元,自2016年算起,其已有4年出現虧損,合計虧損金額超過8億元。

Wind數據顯示,雅士利的毛利率,正呈現逐漸下滑的趨勢,從上市初期巔峰時的57%,到2016年跌破50%,再到2018年跌破40%,2022年更是跌破30%大關,僅存28.1%。相比而言,貝因美近幾年的毛利率,則保持在45%左右,身爲龍頭的飛鶴,更是穩定在70%。

無論是業績表現,還是盈利能力,雅士利國際都已落後於同行,再加上股價的不及預期,融資能力有所弱化,這也是蒙牛對其進行私有化退市的原因。

不過,對於雅士利而言,退市也可能是一個新的开始。乳業分析師宋亮對「市界」說,“退市對於雅士利百利而無一害,由於上市公司需要受到更多的約束,對雅士利的長期發展並不有利。而退市後,蒙牛就可以在奶粉業務方面,更加靈活的做事,甚至不排除有一天,還會打包再上市的可能。”

其實,不只是雅士利,對於蒙牛而言,這也是一個好的开始。

相比於伊利等“友商”,奶粉業務一直是蒙牛的弱項。受雅士利國際業績下滑影響,蒙牛奶粉業務的收入佔比,也從2021年佔總收入的5.6%,降至2022年的4.2%。

實際上,雖然高速增長的時代可能一去不復返,但奶粉依舊是個龐大的市場,2023年的市場規模可達上千億元。雅士利也在年報中透露,嬰幼兒配方奶粉目前的競爭已趨向飽和,但隨着新國標二次注冊的全面實施,將進一步加速國產嬰配粉品牌市場份額上升。未來,兒童乳粉、成人乳粉也會成爲新的增長機會。

“對於蒙牛來說,未來奶粉業務仍是一個最大的發展目標,無論是科研創新還是市場投入,蒙牛都將繼續發力”,宋亮補充道。蒙牛能否通過雅士利國際的此番退市,重新整合資源,在奶粉行業走出新篇章,還需要時間來驗證。

(作者 | 馮晨晨,編輯 | 劉肖迎)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:知名奶粉巨頭退市了

地址:https://www.breakthing.com/post/75379.html