即時零售是一場“驚動”中央的博弈。

今年的中央一號文件中首次提及即時零售;在十四五規劃建議中,即時零售是新型零售模式的重點發展對象之一;商務部發布的《2022年中國網絡零售市場發展報告》指出,以小時達、分鐘達爲特徵的即時零售已經成爲消費者購物、實體店增收的主流渠道之一。作爲近年來興起的一種新消費模式,即時零售已多次受到國家部委、央媒的關注。

而在這場博弈中那些有着龐大用戶規模、多年零售經驗、以數字科技著稱的互聯網巨頭成爲了重要參賽選手,最關鍵的是這些互聯網企業受困流量紅利見頂、市場增速放緩已久,即時零售的方興未艾紛紛成爲其零售新業態的又一增量。

一、流量變留量

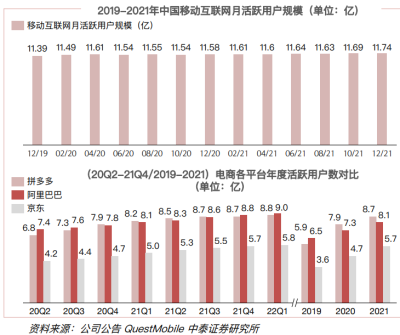

從Quest Mobile 2022中國移動互聯網年度大報告數據顯示,中國移動互聯網用戶規模突破12億大關,而我國2022年的人口爲14億,除去因年老或年幼無法注冊成爲網民的人數,這種幾乎百分百的用戶滲透率也從側面映,我國移動互聯網用戶規模接近天花板,電商平台用戶數量增長放緩且趨於飽和。

2021年,已經增長了將近20年的電商行業甚至一度出現了倒退,在即使有雙十一的2021年的11月,线上零售總額首次出現了同比負增長,下降了4%,這當然有疫情因素的影響,但傳統電商的流量見頂已是不爭的事實,電商行業开始進入周期拐點。

盡管12億的移動互聯網用戶已經觸及天花板,但其用戶黏性也進一步增加,月人均時長和使用次數分別突破177.3小時、2633次,人們的线上需求依舊在穩步提升。而爲了調動存量用戶的“日活”,即時零售成爲電商行業重點的布局對象,今年618的增長就是即時零售貢獻的。

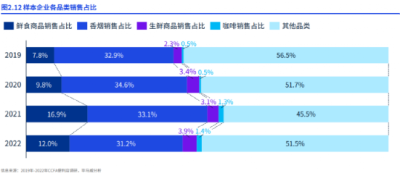

來源:傑克船長算命微博

京東618重點增長數據是到家業務。數據顯示,“送裝一體”服務帶動京東到家家電下單用戶數同比增長173%,家居家裝相關訂單環比增長170%。而基於“送裝一體”等服務優勢,京東到家冰箱銷售額同比增長110%,空調同比增長220%,洗衣機同比增長150%,煙竈套裝同比增長154%。今年第一季度,美團最具高增長勢頭的是閃購業務,訂單量同比增長約35%,年活躍商家數同比增長超過30%。

先前高速發展的增量階段已經开始向在留量用戶基礎上穩上升、增黏性的轉變,而對於留量用戶日活的調動,滿足用戶日常需求的商品,在運輸時效上以日、時、分鐘爲時間單位的即時零售成爲刺激活躍度的關鍵。所以,捆綁本地生活的即時零售才會成爲這些做網絡生意的互聯網巨頭們的兵家必爭之地,這也是繼流量時代後行業增長的下半場。

二、誰是贏家?

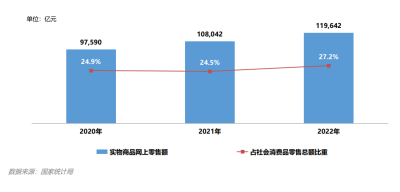

《2022年中國網絡零售市場發展報告》指出,實物商品網上零售額11.96萬億元,同比增長6.2%,佔社會消費品零售總額的比重爲27.2%,較上年提升 2.7個百分點。其中,以小時達、分鐘達爲特徵的即時零售已經成爲消費者購物、實體店增收的主流渠道之一,在擴大優質供給、激發本地消費活力上有着獨特優勢。

而今年才被國家提上日程的零售新業態,在企業端早就是熱門競爭賽道。2015年,京東到家正式上线;同年,阿裏巴巴即時零售的標志性業務,盒馬鮮生成立;2018年7月,提供30分鐘上門、24小時無間斷配送服務的美團閃購,正式發布。這場由京東、阿裏、美團作爲重要參賽者爆發出的零售新業態,2016-2021年的CAGR高達64%。

分拆三家主要企業的主要即時零售業務來看。京東到家是基於傳統B2C業務模式向更高頻次商品服務領域延伸發展出的全新商業模式,是京東集團重點打造的O2O生活服務平台,主要業務包括:同城零售、到店服務、家政便民、社區團購、同城配送等。通過與達達物流在即時零售方面的合作進入新階段後,京東到家業務开始進一步拉升,截至2022年,京東到家平台總交易額(GMV)爲633億元,同比增長46.9%;活躍門店數超22萬家,同比增長超50%。

盒馬鮮生此前一直被阿裏財報“隱藏”,實現盈利後便成爲集團的重點提拔對象。截至2022年9月30日,阿裏的直營及其他收入同比增長6%至人民幣647.25億元,主要受惠於盒馬收入的強勁增長,其线上訂單收入佔比保持在65%以上的高水平。截至2023年5月,盒馬在全國27個城市已經开出了300多家門店,覆蓋了18個省份,27座城市。在商品上門即時配送方面,盒馬除了擁有自己的專職騎手團隊之外,還有蜂鳥即配300多萬騎手,可爲消費者提供30分鐘送達、小時達兩種即時配送服務選擇。

美團閃購是美團打造的聚焦於即時零售市場的第三方配送平台,目前已經覆蓋到2800個市區縣旗。財報數據顯示,2022年12月,美團閃購單日峰值超過了1100萬單。該年美團平台上即時零售相關的便利店、小超市近30萬家,商戶銷量較2019年增長超400%,商品種類是2019年的3倍。結合自身優勢和龐大的市場規模,美團有着十足的底氣,在2021年9月,在美團閃購數字零售大會上,美團到家事業群總裁王莆中做出預測,未來五年內即時零售的市場規模將達到1萬億,而美團閃購要分走4000億,相當於佔據40%的市場份額。

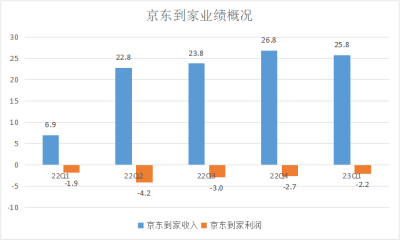

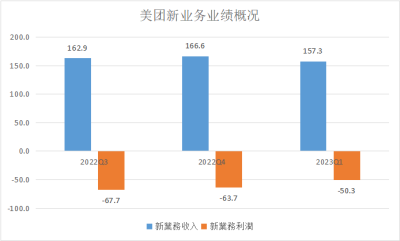

這三家無論哪家的即時零售業務數據單拎出來都足夠亮眼,但相比企業端如火如荼的相互競爭,消費者反而开始趨於平靜。如果只是同比,京東到家以及包含閃購在內的美團新業務數據肯定都是上升,但從下圖的環比來看,兩家的即時零售業務還沒來得及盈利,營業收入卻先一步开始下降。

從模式性質來看,與美團閃購和京東到家只提供平台服務相比,盒馬鮮生即包攬供應端也具備配送端的的經營模式則更符合即時零售定義,也奠定了未來向全渠道零售擴展的品牌立意。由CCFA6月14日發布的2022年中國連鎖top100,盒馬鮮生憑借6100000萬元的年度銷售位列第八,而有望今年上市的消息更令市場對其高度關注。

但就此定論其爲贏家還爲時尚早,畢竟盒馬門店也才剛滿300家。此外,除了京東到家和美團閃購,“不認輸”的順豐也开始推出同城半日達服務,而類似山姆會員店這種連鎖零售品牌也有自己的1小時極速達業務。這場無論是物流企業、電商巨頭還是實體零售誰都可以來分羹的博弈,勝負也不會一時就顯現出來。最重要的是即時零售還有更加龐大的市場參與者。

三、最樸實的玩家

中國連鎖經營協會數據顯示,在電商行業井噴時代,便利店規模增速依舊不減。2016 年,中國的便利店行業銷售額增速高達 31 %,2019-2022年增速不低於 10 %,遠高於實體零售業的整體增速。即使是在實體行業經歷至暗時刻的疫情年,便利店仍保持增長趨勢。2020-2022年中國大陸地區便利店銷售額分別達2961/3492/3834億元,門店數量分別達19.3/25.3/30.01萬家。而這些一直保持強勁增長的便利店也开始跟進新零售業態,成爲即時零售中最龐大且樸實的玩家。

2020-2022年开通线上服務的便利店企業比例分別爲73%、88%、92%,2021-2022年开通线上服務的企業,其线上銷售比例由7%提升至14%,且有63%的企業借助即時零售提升了早間與晚間的訂單量和銷售佔比。而爲了更好的響應消費者的即時需求,與消費者建立起更爲密切的聯系,不少便利店开始拓展咖啡、生鮮等品類,全家更是成立FamiSuper新品牌布局生鮮等新的業務增長點。

在开通线上業務超9成的便利店中,約70%的企業是通過與第三方合作的形式,也就是在配送端和平台端都依賴第三方,這顯然對提供即時零售开放平台的京東到家和美團閃購是利好因素。但平台使用成本以及過度依賴第三方也會一定程度加劇便利店的經營風險,一些不想被任何一方裹挾的大型連鎖便利店企業,开始完善自己的物流網絡,建立自己的配送機制。

中國連鎖協會發布的2022年中國便利店top100顯示,美宜佳憑借超30008家門店成爲國內开店最快、門店規模最大的便利店品牌。而這家帶領兩廣人民人均便利店滲透率超世界水平的中國便利店之王,也开始把握時代機遇向即時零售領域更進一步。根據美宜佳官網,時捷物流公司將於2023年9月开始接手美宜佳的倉儲、分揀和配送業務,標志着美宜佳正式實施第三方物流配送战略。

盡管年度銷售業績(3918374萬元)不敵盒馬鮮生,但超3萬家美宜佳門店在規模方面完勝,也比盒馬更早一步實現市場下沉。而不僅僅是美宜佳3萬多門店會獨立完成即時零售,在國內門店總數超1.2萬家的三大日系品牌(羅森、7-11、全家)便利店也都有自己獨立完成即時零售的潛在可能,而如果少了如此龐大的平台入駐和配送規模,美團閃購和京東到家又該如何應對?

四、結語

其實在中央的愿景中,即時零售不應被巨頭壟斷,更多的是對本地生活小店的賦能。

2月13日,《中共中央國務院關於做好2023年全面推進鄉村振興重點工作的意見》正式發布,這是指導“三農”工作的第20個中央一號文件。該文件描述下的即時零售更多的是作爲一種滿足多樣化需求、助力本地小店增收、提升鄉村經濟、促進實體零售再發展的新業態。而爲什么又是一家本地小店就可以了?

截至2022年,實物商品網上零售額中,喫類、穿類和用類商品分別增長16.1%、3.5%和5.7%。從規模看,服裝鞋帽針紡織品、日用品依舊佔據重要地位,分別佔實物商品網絡零售額的22.6%和14.6%。

如果更多的人只把錢花在必需品上,少了其他高檔品類的購买欲望,开一家以夫妻爲單位、結合即時零售概念的本地小店也就足夠了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:受中央關注,被巨頭重視,即時零售也給普通人留了機會

地址:https://www.breakthing.com/post/75380.html