瑞幸不僅活了,還活得挺好,爲什么?

本文轉載自新摘商業評論(ID:xinzhainews),作者:葉子。

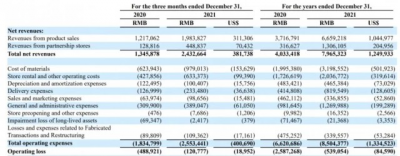

前不久,瑞幸咖啡公布了2021年Q4及全年財報,數據顯示,瑞幸2021年總淨收入79.65億元,較去年同期增長80.7%。截至2021年年末,瑞幸共有6024家門店,其中自營店4397家,聯營店1627家。 2021年公司自營店收入61.93億元,較去年同期增長78.3%。聯營店收入13.06億元,較去年同期增長312.5%。 收入近乎翻倍,門店數量也超過星巴克,這不僅意味着瑞幸此前的債務風險得以消除,也意味着接下來瑞幸能以更強的財務實力來支持精細化運營。 可以說,瑞幸“復活”了。雖然瑞幸咖啡經營層面仍未實現整體盈利,但GAAP准則下經營虧損與Non-GAAP經營虧損都大幅收窄。  全國超過6000家門店,年總淨收入與Q4總淨收入迎來同比高達97.5%、80.7%的增長,兩項口徑下的虧損均較上年減少,瑞幸距離盈利僅“一步之遙”。 亮眼的成績與企業的精准定位與強勢營銷不無關系。 一個可見的事實是,瑞幸的品牌定位越來越年輕。去年瑞幸因利路修狠狠刷了一波品牌熱度,今年又押中世界冠軍完成了一次價值修復。 谷愛凌冬奧會一舉成名,瑞幸推出的兩款新品都被搶斷貨。看似瑞幸撿了大便宜,但其實公司上下早有布局。半年前就籤下了她,奪冠不到兩小時,线下的合作海報,线上的谷愛凌推薦產品就已更新完畢。

全國超過6000家門店,年總淨收入與Q4總淨收入迎來同比高達97.5%、80.7%的增長,兩項口徑下的虧損均較上年減少,瑞幸距離盈利僅“一步之遙”。 亮眼的成績與企業的精准定位與強勢營銷不無關系。 一個可見的事實是,瑞幸的品牌定位越來越年輕。去年瑞幸因利路修狠狠刷了一波品牌熱度,今年又押中世界冠軍完成了一次價值修復。 谷愛凌冬奧會一舉成名,瑞幸推出的兩款新品都被搶斷貨。看似瑞幸撿了大便宜,但其實公司上下早有布局。半年前就籤下了她,奪冠不到兩小時,线下的合作海報,线上的谷愛凌推薦產品就已更新完畢。

值得一提的是,瑞幸2021年Q4首次將配送費用從銷售和市場費用中獨立出來。Q4配送費2.33億元,同比增長83.8%。管理層稱,配送費用的增加主要源於配送訂單數量的增多,看得出,主打外送,與星巴克“第三空間”錯位競爭的成效已經顯現。 時至今日,似乎再也沒有人能阻止瑞幸贏得這場自救運動的勝利。尤其是經歷造假風波後的債務重組,高層動蕩,內部治理,瑞幸這家原本內外交困的企業,如今不僅活了,還活得挺好。 01. “造價王”變了,變得精打細算 唯快不破的瑞幸,一度被外界戲稱爲只會燒錢的敗家子。 財務造假事件發生之前,走砸錢轉化的路子卓有成效,而巨變發生之後,原有的商業模式難以爲繼。 面對巨額虧損與資本撤退,瑞幸不得不懸崖勒馬從粗放走向精細。爲防止崩盤,瑞幸不僅放緩了开店速度,還關閉了業績不達標的門店。 據相關統計,瑞幸退市前夜,开店數量半年減少80%;截至2021年初,瑞幸自營門店有3929家,同比減少12.82%。另外,曾經被瑞幸視爲“第二增長曲线”的小鹿茶也放棄自營與瑞幸合並。 瑞幸一方面通過關店,收縮業績不佳的小鹿茶等新業務尋求盈利,另一方面通過深耕消費者需求推陳出新的方式來吸引新客戶。 備受年輕人追捧的厚乳拿鐵,以單月銷量超1000萬杯刷新銷售記錄的生椰拿鐵,口碑滿點的絲絨拿鐵,都是紅極一時的爆品。  新品的加速更迭,拿鐵系列的售罄出圈,不但幫助瑞幸維持了客流量,還證明了新SKU研發模式的可行性。 很快,降低打折力度且提價的舉措也在公司順利執行起來。 暴雷之前,瑞幸的核心思路是通過比如“38折”券的高額補貼實現用戶留存。出事之後,減少補貼優惠,通過部分單品同比出現了1~3元不等的調價跑通單店盈利模式。 事實證明,減肥,提價,上新的三步走战略,確實讓瑞幸守住用戶基本盤的同時獲得有效新增。

新品的加速更迭,拿鐵系列的售罄出圈,不但幫助瑞幸維持了客流量,還證明了新SKU研發模式的可行性。 很快,降低打折力度且提價的舉措也在公司順利執行起來。 暴雷之前,瑞幸的核心思路是通過比如“38折”券的高額補貼實現用戶留存。出事之後,減少補貼優惠,通過部分單品同比出現了1~3元不等的調價跑通單店盈利模式。 事實證明,減肥,提價,上新的三步走战略,確實讓瑞幸守住用戶基本盤的同時獲得有效新增。

圖片來源:瑞幸咖啡官方微信

Q4瑞幸自營門店的前端利潤率已達到20.9%,較去年的8.7%大幅改善,這也使得Q4瑞幸Non-GAAP下的經營虧損,較去年同期的3.69億元,大幅收窄至2360萬元。 與此同時,虛假交易帶來的負面影響也在逐步減弱。Q4與虛假交易及重組有關的虧損達1.094億元,較去年同期增加21.8%,但伴隨Q1成功完成臨時清算,瑞幸預估與虛假交易和重組相關的虧損和費用將在2022年Q2大幅下降。 擁抱年輕市場,將產品路线與運營邏輯做了全面調整的瑞幸,正走出至暗時刻。

02. 管理層大換血,改頭換面立住新人設 瑞幸用高增長的利潤率和即將扭虧爲盈的數據,給投資人交出了一份還不錯的成績單。亮眼數據背後,新管理層功不可沒。 瑞幸退市,刮骨療傷。向美國SEC繳納了1.8億美元的罰款、向美國集體訴訟的原告代表賠償1.875億美元,向开曼法院正式提交了對可轉債債權人的債務重組方案,還向SEC遞交了經審計的2020年年報。 這一切的和解舉措,都是爲了清洗陸正耀時代留下的污點。

圖片來源:瑞幸咖啡官博 瑞幸急迫與過去做切割,只可惜這一路走來,陸派勢力卻沒少“添堵”。看過瑞幸內部的明爭暗鬥,才發現內憂遠比外患更危險。 以陸正耀爲首的神州系“老瑞幸”,強調規模主張野蠻擴張;與以大鉦資本推舉的董事會成員爲主的“新瑞幸”,重視利潤,主張穩中求進。 2021年1月,一封集體請求罷免郭謹一董事長一職的聯名信,將他與陸正耀的權利爭奪推向了頂峰。 狀告信是這樣控訴郭謹一的:

貪污腐敗,利用關聯公司侵吞瑞幸利益。 濫用職權,以犧牲產品品質爲代價更換供應商。 能力低下,強行縮減門店和店員,導致門店人手不足人才流失。

而郭謹一面對指控這樣回應:

造謠污蔑,公司現在經營穩定,收入向好,部分當事員工不明真相,被陸正耀、錢治亞等組織裹挾籤字。 請求調查,是陸惡意挖角、不斷造謠、企圖破壞公司,禍亂團隊。

瑞幸絕地反擊局勢向好,而陸正耀不甘出局,行爲大跳脫。 從試圖甩掉支持調查造假一事的十年盟友大鉦資本黎輝、愉悅資本劉二海,到挖角瑞幸總部300多名員工,再到通過操控物美和光實國際惡性收購瑞幸債權的小動作…昔日老友郭謹一下的封殺決心是一步步累積的。 爲了堵死陸派曲线回歸這條道,瑞幸甚至不惜發起一個“殺敵一千自損八百”的毒丸計劃。 這項股權權益計劃,最後以瑞幸98.5%公衆股東支持抵制前造假管理層回歸告一段落。 陸派出局,內耗停止。改頭換面的瑞幸,終於有更多時間思考如何才能喚回資本方與消費者信任的問題。 03. 活下去了,然後呢? 管理層洗牌,重塑公司战略企業文化,強勢營銷迭代新產,一系列煥新手段,復活了瑞幸。 在單店模式、盈利穩定性上,投資者確實多了幾分審視謹慎,但他們並沒有停下腳步尋找有競爭力品牌。 2021年4月15日,瑞幸咖啡宣布與公司股東大鉦資本和愉悅資本達成了總額2.5億美元的股票投資協議。根據協議,在某些情況下,大鉦資本和愉悅資本還可按比例再增資1.5億美元。 資本仍在擁抱瑞幸,國民品牌也开始建立自己標准,掌握話語權。看似瑞幸基於雙重利好即將迎來一個新的發展契機,實際上市場格局已經發生重大改變。 中國的咖啡江湖,不再是星巴克對瑞幸。一批本土精品咖啡門店正攪亂市場平衡。 比如新興品牌Manner曾拿下過億融資、M Stand、TimHortons等也在一年內連續獲得多輪融資,估值增長迅速。  圖片來源:Manner官微 考驗遠遠沒有結束,對“門店自提+线上外賣”雙核驅動的瑞幸而言,新用戶增長、留存率、復購率才是關鍵指標。 特別是行業的致勝關鍵因子,復購率,這是瑞幸無法通過擴張品類去解決的問題。另外即便是被外界認爲足以作爲瑞幸核心競爭力的外賣業務,也是挑战重重。 擺在瑞幸前方的難題,不止有因爲配送時間影響的口感損失,還有來自於所有外賣休闲飲品的競爭擠壓。 其實對瑞幸重回納斯達克主板市場,外界早有猜測。2022年1月下旬就有這類傳聞,雖然被瑞幸方面否認,但也反映出投資者對新瑞幸的期待。 原因在於,盯上犯困人的咖啡企業還是韌性十足。據中泰證券研究報告顯示,到2023年,我國人均咖啡消費量預計可以達到10.8杯,得益於中國人口優勢,這幾杯的增長,足夠撐起一個數百億規模的咖啡市場。

圖片來源:Manner官微 考驗遠遠沒有結束,對“門店自提+线上外賣”雙核驅動的瑞幸而言,新用戶增長、留存率、復購率才是關鍵指標。 特別是行業的致勝關鍵因子,復購率,這是瑞幸無法通過擴張品類去解決的問題。另外即便是被外界認爲足以作爲瑞幸核心競爭力的外賣業務,也是挑战重重。 擺在瑞幸前方的難題,不止有因爲配送時間影響的口感損失,還有來自於所有外賣休闲飲品的競爭擠壓。 其實對瑞幸重回納斯達克主板市場,外界早有猜測。2022年1月下旬就有這類傳聞,雖然被瑞幸方面否認,但也反映出投資者對新瑞幸的期待。 原因在於,盯上犯困人的咖啡企業還是韌性十足。據中泰證券研究報告顯示,到2023年,我國人均咖啡消費量預計可以達到10.8杯,得益於中國人口優勢,這幾杯的增長,足夠撐起一個數百億規模的咖啡市場。

圖片來源:攝圖網

國人的咖啡熱情日漸高漲,整個行業即將迎來新一輪爆發之際,但瑞幸要做的,還有很多。 面對更嚴苛的咖啡品質的要求,國產企業要如何再上一個台階?作爲咖啡行業的龍頭,瑞幸如何才能讓國人喝上品質飲料?如何才能打造真正的民族品牌,承擔起推動整個行業良性發展的責任和使命……這些問題的答案,遠比能否二次上市更值得探尋。

紅餐網

有深度,有溫度,有態度!紅餐網,百萬級訂閱量的餐飲產業新媒體。

2424篇原創內容

Official Account

延伸閱讀

• 瑞幸咖啡收入近80億,門店數超星巴克中國

• 百億熱錢湧入咖啡賽道,供應商營收翻5倍

• 瞄准一萬億,放倒星巴克

紅餐網已同步入駐:人民日報客戶端、澎湃新聞、36氪、虎嗅網、21財經、鈦媒體、前瞻網、贏商網、億歐網、億邦動力、雪球網、投融界、知乎、今日頭條、百度百家、新浪微博、騰訊新聞、新浪財經、搜狐新聞、網易新聞、界面新聞、鳳凰網、一點資訊、天天快報、抖音號、視頻號、B站、UC大魚號、封面新聞、360圖書館、聯商網、商業新知、東方財富網等近40家媒體平台,並同全國數百家媒體機構建立合作關系。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:是誰在復活瑞幸?

地址:https://www.breakthing.com/post/7541.html