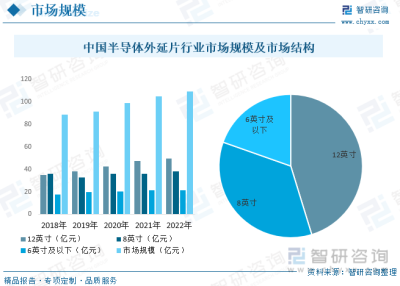

內容概述:中國在半導體外延片領域的技術創新取得了一些重要成果。中國的企業和研究機構不斷改進和優化制備工藝,提高外延片的質量和性能。一些中國企業已經开始生產國產化的外延片產品,減少了對進口外延片的依賴,提高了國內半導體產業的自主性和競爭力。根據數據顯示,中國半導體外延片行業市場規模呈現逐年上漲態勢,2022年中國半導體外延片行業市場規模爲108.9億元,其中佔比最高的爲12英寸,佔比45.27%。

一、半導體外延片概述

半導體外延片是一種用於制造半導體器件的基板材料。它通常由單晶硅或其他半導體材料制成,具有高度純淨和晶體結構的特點。

半導體外延片的制備過程通常是通過在晶體基片上沉積一層薄膜來實現。這層薄膜的材料和結構與基片相同或相似,從而形成一個連續的晶體結構。這種外延片可以用於制造各種半導體器件,如晶體管、二極管、太陽能電池等。

半導體外延片的制備過程需要高度精確的控制和技術。它通常通過化學氣相沉積(CVD)或分子束外延(MBE)等技術來實現。這些技術可以在高溫和真空環境下將薄膜材料沉積在基片上,從而實現外延片的制備。

半導體外延片在半導體工業中具有廣泛的應用。它可以用於制造各種半導體器件,如集成電路、光電器件、傳感器等。外延片的質量和性能對於器件的性能和可靠性具有重要影響,因此外延片的制備技術和質量控制非常關鍵。

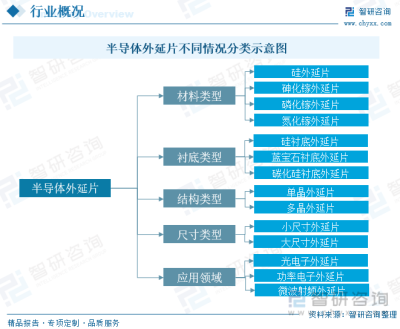

根據外延片的材料類型,可以將其分爲硅外延片、砷化鎵外延片、磷化鎵外延片、氮化鎵外延片等。不同的材料類型適用於不同的半導體器件制造;根據外延片的襯底類型,可以將其分爲硅襯底外延片、藍寶石襯底外延片、碳化硅襯底外延片等。不同的襯底類型對外延片的生長和性能有影響;根據外延片的結構類型,可以將其分爲單晶外延片和多晶外延片。單晶外延片具有高度純淨和晶體結構,適用於高性能器件制造;根據外延片的尺寸類型,可以將其分爲小尺寸外延片和大尺寸外延片。尺寸較小的外延片適用於研究和小批量生產,而尺寸較大的外延片適用於大規模生產;根據外延片的應用領域,可以將其分爲光電子外延片、功率電子外延片、微波射頻外延片等。不同的應用領域對外延片的性能和特性有不同的要求。

二、政策

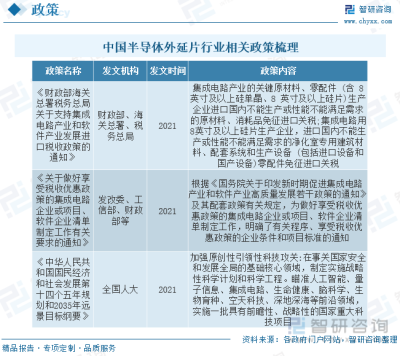

政府政策鼓勵和支持半導體外延片領域的技術創新。政府提供資金和資源支持,鼓勵企業和研究機構進行外延片制備技術的研發和創新,推動技術水平的提升;政府政策對半導體外延片產業的發展進行引導和支持。政府鼓勵企業投資建設外延片生產线,提供財政和稅收優惠政策,加強對外延片產業的扶持和引導,促進產業鏈的完善和發展;政府政策鼓勵和支持半導體外延片的國產化進程。政府提供資金和政策支持,鼓勵企業加大研發投入,提高國產外延片的質量和性能,減少對進口外延片的依賴,提高國內半導體產業的自主性和競爭力。

三、半導體外延片產業鏈

半導體外延片行業產業鏈結構較爲清晰,上遊爲半導體外延片原材料,主要爲多晶硅、石墨坩堝、拋光液等;產業鏈中遊爲半導體外延片生產商;產業鏈下遊爲集成電路、半導體分立器件等。

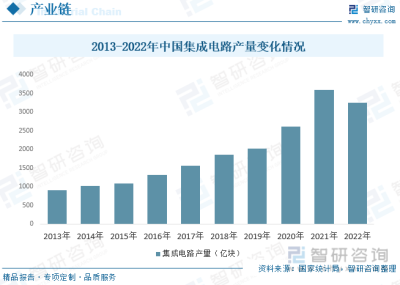

半導體外延片產業鏈下遊主要爲集成電路,根據數據顯示,中國集成電路產量在2022年略有下降,2022年全球芯片供應鏈緊張,包括原材料、設備和制造能力等方面的瓶頸。這可能導致中國集成電路產業面臨原材料供應不足、設備短缺和生產能力受限等問題,從而影響產量。2022年中國集成電路產量爲3241.9億塊。

四、全球及中國半導體外延片行業發展現狀

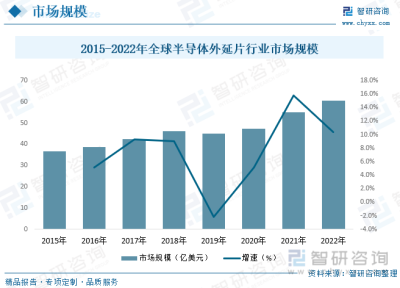

根據數據顯示,全球半導體外延片市場規模呈現逐年上漲態勢,從2015年的36.8億美元上漲至2022年的60.6億美元,年復合增長率爲7.39%。全球半導體外延片市場競爭激烈,主要由一些大型跨國公司和地區性企業主導。這些企業在技術實力、生產能力、產品質量和客戶服務等方面具有競爭優勢;技術進步和創新、智能手機和消費電子產品的需求增長、物聯網和人工智能等新興應用的推動、電動汽車和可再生能源等領域的發展。預計未來全球半導體外延片市場規模將繼續呈現上漲態勢。

中國在半導體外延片領域的技術創新取得了一些重要成果。中國的企業和研究機構不斷改進和優化制備工藝,提高外延片的質量和性能。一些關鍵技術和工藝達到了國際領先水平。中國在半導體外延片的國產化進展也值得關注。一些中國企業已經开始生產國產化的外延片產品,減少了對進口外延片的依賴,提高了國內半導體產業的自主性和競爭力。中國政府對半導體外延片領域給予了政策支持。政府出台了一系列政策,鼓勵企業投資建設外延片生產线,提供財政和稅收優惠政策,加強對外延片產業的扶持和引導。根據數據顯示,中國半導體外延片行業市場規模呈現逐年上漲態勢,2022年中國半導體外延片行業市場規模爲108.9億元,其中佔比最重的爲12英寸,佔比45.27%。

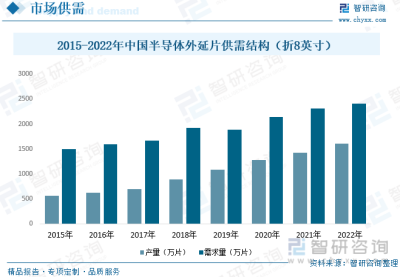

中國半導體外延片產量及需求量呈現逐年上漲態勢,產量從2015年的566.4萬片上漲至2022年的1601.5萬片,其需求量大於產量,根據數據顯示,中國半導體外延片需求量從2015年的1494萬片上漲至2406.2萬片。中國半導體外延片的供需結構呈現供給能力不斷提升、技術創新推動供給種類增加和國產化進展等特點。需求端則主要受市場需求增長、應用領域擴展和技術需求升級等因素的影響。供給和需求的相互作用將影響中國半導體外延片市場的發展和供需平衡。

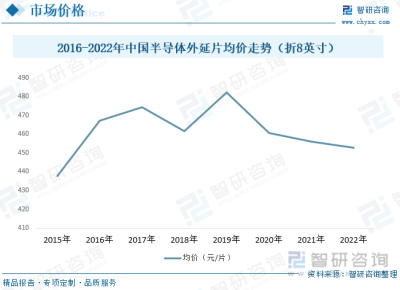

根據數據顯示,中國半導體外延片價格從2015年至2017年呈現上漲態勢,2017年至2020年呈現漲跌的震蕩態勢,2020年至2022年呈現緩慢下降態勢,2022年中國半導體外延片均價爲452.6元/片。

五、中國半導體外延片行業市場競爭格局

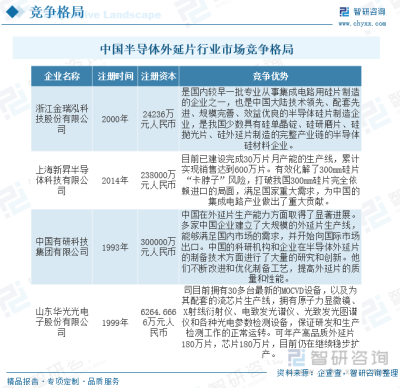

中國政府鼓勵和支持半導體外延片產業的發展,尤其是國產化進程。中國半導體外延片市場的集中度相對較高,主要由少數大型企業主導。其中主要參與者爲金瑞泓、上海新昇、中國有研、華光光電等。主導企業在半導體外延片產能方面具備一定的優勢,這使得市場的產能相對較爲集中。少數大型企業擁有大規模的外延片生產线,能夠滿足較大部分的市場需求。在技術方面,主導企業具備較強的研發和創新能力,擁有先進的制備工藝和產品質量控制能力。他們在技術創新和工藝改進方面具有一定的競爭優勢。

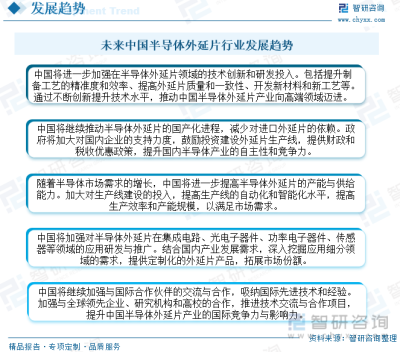

六、未來中國半導體外延片行業發展趨勢

隨着中國半導體外延片國產化進程的加快,政府加大對國內企業的支持力度,鼓勵投資建設外延片生產线,提供財政和稅收政策,扶持行業快速發展,另一方面,中國將進一步加強在半導體外延片領域的技術創新及研發投入,包括制備工藝的精准度和效率,提高外延片質量和一致性、开發新材料和新工藝等。通過不斷創新提升技術水平,推動中國半導體外延片產業向高端領域邁進。

了解更多半導體外延片行業的深度研究分析和全面數據,請關注智研咨詢發布的《2023-2029年中國半導體外延片行業市場運行態勢及發展趨向分析報告》。本《報告》從2022年全國半導體外延片行業發展環境、整體運行態勢、運行現狀、進出口、競爭格局等角度進行入手,系統、客觀的對我國半導體外延片行業發展運行進行了深度剖析,展望2023年中國半導體外延片行業發展趨勢。《報告》是系統分析2022年度中國半導體外延片行業發展狀況的著作,對於全面了解中國半導體外延片行業的發展狀況、开展與半導體外延片行業發展相關的學術研究和實踐,具有重要的借鑑價值,可供從事半導體外延片行業相關的政府部門、科研機構、產業企業等相關人員閱讀參考。

智研咨詢是中國產業咨詢領域的信息與情報綜合提供商。公司以“用信息驅動產業發展,爲企業投資決策賦能”爲品牌理念。爲企業提供專業的產業咨詢服務,主要服務包含精品行研報告、專項定制、月度專題、可研報告、商業計劃書、產業規劃等。提供周報/月報/季報/年報等定期報告和定制數據,內容涵蓋政策監測、企業動態、行業數據、產品價格變化、投融資概覽、市場機遇及風險分析等。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一文深度了解安防雷達行業市場規模、產業鏈及未來前景趨勢——智研咨詢發布

地址:https://www.breakthing.com/post/75515.html