爲什么伯克希爾哈撒韋的股價一直在漲?

在最近的12個月裏,伯克希爾哈撒韋((BRK.A))的股價上漲了37%,輕松跑贏了同期上漲17%的大盤。在過去5年裏,伯克希爾哈撒韋的股價也一直超過了大盤,漲幅爲113%,而同期標普500指數的漲幅爲96%。考慮到伯克希爾哈撒韋的股價波動性通常小於大盤,從風險回報的角度來看伯克希爾哈撒韋的股票很適合投資。

在過去的五年裏,伯克希爾哈撒韋的業績幾乎完全是由其潛在的增長推動的。該公司的股價與账面價值比率僅上漲了5%,這意味着在這段時間內,幾乎所有的收益都是由伯克希爾哈撒韋的账面價值增加所推動的。猛獸財經認爲伯克希爾哈撒韋的每股账面價值增加的原因主要有這么幾個:首先是伯克希爾投資的蘋果(AAPL)、美國銀行(BAC)、可口可樂和西方石油(OXY)等股票的收益增加導致了伯克希爾哈撒韋的每股账面價值增加了。其次由於所投資公司的利潤和股息收益,導致伯克希爾哈撒韋資產負債表上的現金不斷增加,所以也對它的账面價值增加起到了作用。最後是伯克希爾哈撒韋最近幾年也在定期回購股票。這導致整個公司的账面價值分布在穩步下降的股票數量上,從而導致了每股账面價值上升。總而言之,這些因素讓伯克希爾哈撒韋在過去幾年中賺到了很多錢。

然而,當我們從更短期的角度來看(例如當我們只考慮2022年),账面價值的增長並不是最重要的因素。相反,市場喜歡伯克希爾哈撒韋最近的一些操作,比如最近买入西方石油公司的股票。除此之外,通過對其他抗通脹大宗商品的投資也吸引了投資者。以及伯克希爾哈撒韋在今年3月21日宣布,將以120億美元的價格收購Alleghany(這兩家公司的投資者都很看好這筆交易),也對伯克希爾哈撒韋的股價在今年上漲發揮了積極的作用。

伯克希爾哈撒韋的關鍵指標

如上所述,伯克希爾哈撒韋的每股账面價值近年來一直快速增長。

在過去的五年中,伯克希爾哈撒韋的账面價值增長了70%以上。對於像伯克希爾哈撒韋這樣的龐然大物來說,這是一個相當大的成就。而很多分析師和投資者在五年前根本不會想到它會有這么高的增長率。由於伯克希爾哈撒韋的回購,其每股账面價值增長的速度更強勁了(五年內上漲了90%以上),增長率達到了14%。大約兩年前,當巴菲特決定大幅加快公司的回購步伐時,其账面價值增長和每股账面價值增長之間的差距才开始擴大。在此之前,回購的規模一直很小,而這次伯克希爾哈撒韋僅在第四季度就回購了70億美元,相當於280億美元的年回購額。

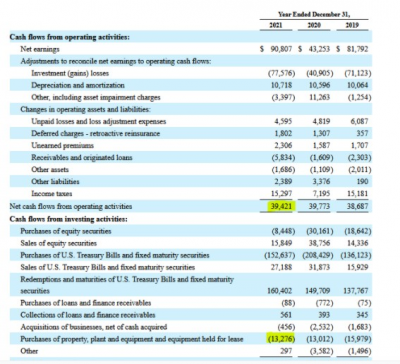

如果巴菲特認爲目前的估值還有很大的吸引力,那么伯克希爾哈撒韋還會以現在的速度繼續回購股票。通過查看10-K文件,我們發現伯克希爾哈撒韋僅在2021年就產生了260億美元的自由現金流。

這雖然與2020年相比基本沒有什么變化,但略高於2019年。如果繼續按照目前280億美元的規模回購股票,那么伯克希爾哈撒韋每年應該會有20億美元的現金缺口。而目前伯克希爾哈撒韋有1600億美元的現金,包括國債等債務投資,所以從理論上講,伯克希爾哈撒韋可以在80年內一直保持現在的回購規模,而這還沒有考慮到它2022年及以後的自由現金流還會繼續增長等因素。比如由於更高的能源價格和更高的能源需求,與2021年和2020年相比,伯克希爾能源公司在今年的利潤應該會更高。

最後,伯克希爾哈撒韋的投資組合可能也會在未來爲它帶來更大的現金流。例如可口可樂、蘋果和美國銀行等股票都有提高股息的歷史。即使伯克希爾哈撒韋不投資其他的股票,僅從現在這些持股中產生的收入也會隨着時間的推移繼續增長。比如西方石油的股息增長就是對伯克希爾哈撒韋未來的收入產生影響的一個很好的例子。西方石油剛剛將股息提高了1200%,雖然它的股息水平很低,但隨着西方石油去槓杆化的進展,以及石油行業強勁的宏觀形勢,西方石油可以很輕松地在2023年及以後大幅提高股息,從而推動伯克希爾哈撒韋的現金流增長。

由於有龐大的現金儲備和強勁的自由現金流生成能力,伯克希爾哈撒韋在未來很有可能會繼續維持或增加股票回購。不過,根據伯克希爾哈撒韋目前的交易情況,巴菲特可能不會那么積極地回購股票。畢竟,與疫情期間相比,伯克希爾哈撒韋目前的價格更高。

伯克希爾哈撒韋現在被高估了嗎?

伯克希爾哈撒韋目前的股價約爲其账面價值的1.5倍。正如我們在之前所看到的那樣,這與伯克希爾哈撒韋在過去的估值是一致的。然而,在2020年和2021年,伯克希爾哈撒韋股價比現在更便宜。一年前,伯克希爾哈撒韋的股價約爲账面價值的1.3倍,這意味着伯克希爾哈撒韋目前的股價比12個月前高出了約15%。

很明顯,一年前的伯克希爾哈撒韋比現在更值得买入,但這並不意味着它今天的股價就一定被高估了。相反,我們認爲它目前的估值是合理的。過去,它的股價曾一度被嚴重低估,但我們敢說,這種情況現在已經不存在了。但當我們考慮到伯克希爾哈撒韋較長期(5年)的账面價值中值倍數約爲1.4時,就會知道它目前的估值一點也不高。雖然伯克希爾哈撒韋的股價較過去五年的平均估值有小幅溢價,但我們認爲,這一溢價還不足以說明伯克希爾哈撒韋的估值過高了。我們還應該考慮到,第一季度已經基本結束了,而伯克希爾哈撒韋的實際账面價值很可能高於之前的數據。

伯克希爾哈撒韋的遠期市盈率約爲26倍,要是從市盈率的角度來看的話,它的估值更高,但這並沒有把伯克希爾哈撒韋的股票投資組合和現金價值計算在內,因此我們不認爲通過查看利潤是評估伯克希爾哈撒韋是否被高估的最佳方式,應該把账面價值算在內,才會更完整。

伯克希爾哈撒韋的股價還會繼續上漲嗎?

猛獸財經認爲,在短期內,只要市場情緒保持樂觀,伯克希爾哈撒韋的股價就有可能會繼續上漲。由於伯克希爾哈撒韋持有蘋果、可口可樂等公司的股票,市場對伯克希爾哈撒韋的投資情緒也很樂觀。

伯克希爾哈撒韋股票值得投資嗎?

猛獸財經認爲憑借着伯克希爾哈撒韋龐大的現金儲備和巴菲特在資產配置方面的能力,即使在市場低迷或衰退期間,持有伯克希爾哈撒韋股票也是一筆非常出色的投資。

猛獸財經致力於讓每一個不甘心的青年人學會美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過美股投資獲得自由。

- 伯克希爾哈撒韋-A(BRK_A)

- 伯克希爾哈撒韋-B(BRK_B)

- 蘋果(AAPL)

- 美國銀行(BAC)

- 西方石油(OXY)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:伯克希爾哈撒韋股價在達到歷史新高時,投資者應該买入還是賣出?

地址:https://www.breakthing.com/post/7566.html