快遞行業的價格战遲早會結束。最終市場份額八成大概率集中到前五家,有電商平台爲靠山的阿裏、京東、拼多多以及抖音等,京東、順豐、中通以及EMS的市場地位相對穩健,至於其他公司,就看誰能在這波價格战挺到最後。

本刊特約作者 喬令/文

如果一個行業需要通過不斷地價格战來維持現有的市場份額,那么整個行業卷到最後就都不賺錢。

快遞行業的規模足夠大。隨着互聯網的逐步滲透,中國網民數量已經在2022年達到了10.67億,其中线上購物用戶規模達到8.45億,线上實物商品零售總額達到11.96萬億元,佔到整個社會零售總額的27.2%,2022年全國快遞的服務量也飆升到了1105.8億件。

雖然2023年上半年整體的消費還處於弱復蘇的階段,但是國家郵政局監測數據顯示,截至6月24日,快遞業務量已達600億件,比2022年提前了34天。

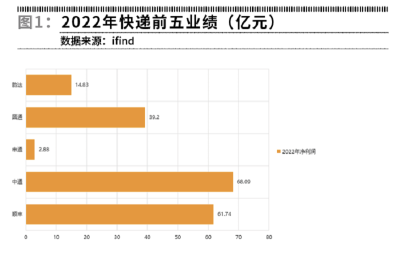

行業的增速依然很高,只是快遞公司的利潤率太低了,2022年前五家的淨利潤合計也不超過200億元。

“三通一達”裏規模最大、成本控制最優的中通,2022年的淨利潤賺了68.09億元,圓通淨利潤是39. 20億元,申通只有2.88億元,韻達和順豐分別是14.83億元、61.74億元,新晉的玩家極兔還在燒錢虧損中。

這樣的低價競爭格局必然不會長期持續,因爲行業的增量遲早會見頂,人口紅利也在逐漸衰退,參考當年的啤酒行業,最終大概率會出現幾家在時效及品牌上都有一定優勢的頭部企業。

激烈的價格战何時休

新一輪的價格战還是要從極兔說起,2020年本已在東南亞地區建立了一定優勢的極兔准備轉战中國市場,對於極兔來說,要做一家規模型的跨境物流公司,那必然是繞不過電商業務發展最迅猛的中國市場。彼時極兔在中國的收入只有4.79億美元。

但是要在這個飽和的快遞市場中撕开一道裂縫也並非易事,要知道當時的時效快遞有京東和順豐,低價電商件也基本被“三通一達”包圓,一度在大衆視野中浮現過的百世快遞還在虧損中掙扎,對於極兔來說真的很難有空間。

好在拼多多一直沒有自建物流,隨着GMV規模的逐年增長,拼多多也意識到必須要“幫扶”一家可信任的快遞公司,畢竟“三通一達”也能算是阿裏系,京東也是自建物流,拼多多從战略安全角度考慮也應該發展自己的物流配送。但這個市場競爭激烈,新玩家要重新建立一套完整的物流運輸體系,需要花費巨大的金額,所以拼多多也有補貼鼓勵商家使用極兔,當然極兔最終走的還是互聯網的那套玩法:先燒錢搶份額。

2020年極兔就已經打出了部分低於2元的價格搶單,2021年極兔又收購了百世快遞,到2022年,極兔在中國的收入達到40.96億美元,正式超過了東南亞市場的收入,這也是每一筆虧損0.06美元換來的成績。對於極兔來說,這樣的成績是值得的,起碼暫時站穩了腳跟。

快遞行業本質沒有特別的技術壁壘,除了順豐在用戶體驗上建立了一定的差異化口碑外,“三通一達”的用戶體驗基本沒太大區別,包括極兔也難有特別的用戶體驗,到最後還是要看價格。對於激烈競爭的商家來說,5毛錢可能就是獲利的空間,一單快遞是2元還是3元,也可能直接決定了商家的利潤,所以快遞基本上拼的還是降本能力。

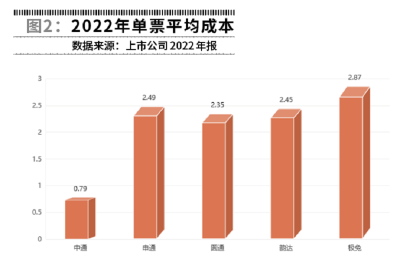

根據前五家上市快遞企業的2022年年報披露,中通的訂單量規模達到243.89億件,單票的成本也是最低的,“三通一達”中成本最高的是申通,單票成本是2.49元。極兔的成本是0.4美元,對於極兔來說,要把成本降低到0.34美元以內才能盈利。

差異化品牌競爭

快遞公司主要分爲加盟制和直營制兩種模式,加盟制模式有中通、圓通、申通和韻達,即“三通一達”;直營模式的有順豐、京東和EMS,包括國際上的巨頭UPS和Fedex。

加盟制公司總部主要是負責快件中轉和幹线運輸,加盟商則是負責快件攬收和派件,所以用戶的服務體驗是由加盟商來決定的,“三通一達”爲什么體驗會差的原因也就在這裏;直營的模式是快件攬收、中轉、運輸和派件都是由快遞公司自主運營的,整個自上而下的這一套完整體系需要巨大的固定資產投資,比如买車、买飛機、建倉庫等。

順豐是全直營模式,在時效和品牌上都有一定的競爭力,拿的是快遞行業最豐厚的利潤,當然也付出了巨大的成本。人員數量就超過了16.28萬人,2022年的人工成本是915.86億元,佔整個營業成本的39.13%,固定資產上的成本是大頭,包括運輸快遞的飛機、車、分揀中心等。

順豐2023年的資本性支出超過了193億元,其中最大額的兩項是分揀中心和飛機,分別是70.73億元和22.89億元。

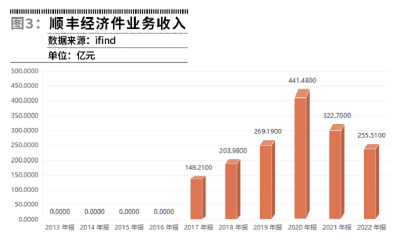

不過順豐現在也焦慮,時效快遞的規模已經做到了1057億元,但是增速也放慢至個位數增長,2022年的增速只有6.8%,2016年至2018年還能保持雙位數增長,所以順豐這兩年也在降價做經濟件,以及加快海外的布局。

但從年報的情況來看,經濟件的業務居然是下滑的,營收從2020年的441.48億元下滑至255.51億元,可見要從“三通一達”嘴裏搶飯喫還是很不易的。

京東物流也是直營,對於京東來說這套物流體系完全是要服務於電商的,因爲當年電商領域阿裏佔據了絕對的市場份額,要做出差異化的電商平台,只能從服務端下手,所以京東开始自建倉儲、物流中心,提高用戶體驗。從今天的電商競爭格局來看,京東雖然利潤率沒有阿裏高,但基本盤相對穩健。

所以,京東物流賺不賺錢可能不是首要的,它存在的意義是爲京東構建核心競爭力。當然京東物流現在也开始對外服務,2022年外部客戶的收入已經達到44%。

京東未來的方向首先還是京東體系的服務,電商、买菜、到店這些業務,然後是外部客戶的快遞業務以及重貨運輸和冷鏈服務。隨着社區團購的發展,未來冷鏈運輸會是較好的增長點。

固定資產方面,京東航空2022年8月份开始正式投入運營,有三架全貨機,跟順豐相比還有一定的差距,但京東的效率也不是靠飛機,而是倉儲和人手多,就近配貨,單配送員就有29萬名。

總體而言,快遞行業的價格战遲早會結束。參考啤酒行業,在過去20年也是經歷了激烈的價格战,前五家拿下行業80%的份額後,行業基本進入到了消費升級的大趨勢。

現在的快遞行業,前八家的市佔率是80%左右,最終大概率也會集中到前五家上,有電商平台靠山的阿裏、京東、拼多多以及抖音等,京東、順豐、中通以及EMS的市場地位相對穩健,至於其他幾家就看誰能在這波價格战挺到最後了。

(聲明:本文僅代表作者個人觀點)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快遞行業是否卷到頭了

地址:https://www.breakthing.com/post/75695.html