減少的是現金流,增加的是成本和負債,大舉擴張後的碧桂園物業股票不香了?

作者 | 蒲肅

來源 | 債市觀察

碧桂園旗下的物業上市公司碧桂園服務(6098.HK)股價曾一度高達84.44港元,總市值超過2700億港元,貨真價實的“港股物業第一股”,一度讓港股投資者震驚。

但也只是曾經。

今年上半年,碧桂園服務總市值相比年初“又”縮水近半,回落至約340億港元。與最高峰時相比,已經縮水九成。進入7月後,其股價也一直在10港元上下徘徊。

說“又”,是因爲碧桂園服務在2021年股價峰值之後,就進入震蕩下行區間,總市值隨之快速下降,在2021年和2022年每年市值縮水超千億。

目前在港股上市物管企業中,碧桂園服務的市值排名第二,但距離排名第一華潤萬象生活超過880億港元的市值,差距不是一般的大。碧桂園服務雖然已經大幅減少對母公司的業務依賴,但其估值仍然偏低,現金流仍然均受地產行業影響較大。

碧桂園服務董事長及控股股東楊惠妍已經任職五年,今年3月1日,又從父親楊國強手中接過碧桂園控股(02007.hk)董事長的職務,未來她如何平衡地產和物業雙上市公司,碧桂園服務又能否成功修復估值?

“盛極而衰”的“物業第一股”

2018年6月19日,碧桂園服務在港交所掛牌上市,當天收盤價8.71港元,市值約爲230億港元。碧桂園服務彼時在上市資料中透露,截至2017年12月31日,碧桂園服務在全國範圍內共爲440個物業項目、100萬戶業主提供物業管理服務,收費管理總面積約爲1.23億平方米。

碧桂園服務股價最高時在2021年6月29日,當天股價衝到84.44港元,市值一度超過2700億港元。

這一年既是國內物管公司IPO、擴張的行業大年,也是碧桂園服務集中擴張時期,僅一年就耗資近200億元收購了十幾個物業公司,包括藍光嘉寶服務(藍光發展旗下)、天力物業(富力地產旗下)、彩生活鄰裏樂(花樣年旗下),以及新華正達、湖南天環等。

但碧桂園服務接下來在港股市場的表現可以用“盛極而衰”來形容。

就在2021年大舉擴張的年末,碧桂園服務總市值從2700億港元降到1571億港元,半年蒸發掉千億市值;2022年,碧桂園服務最低市值曾達到231億港元,幾乎回到最初上市時的水平。

2021年6月29日這一天也成爲碧桂園服務股價的分水嶺,前三年的震蕩上行期結束,掉頭進入震蕩下行的趨勢,至今已經持續2年有余。

碧桂園服務上市五年股價走勢

2023年6月30日,碧桂園服務總市值縮水至340億港元,相較市值最高時,大幅縮水約90%。

與市值持續縮水相反的是,碧桂園服務上市4年半(截至2022年末)以來,規模一直在擴大:

其合同管理面積從5.05億平米,擴容到16.01億平米,增長超3倍;

收費總面積從1.82億平米增加到16.01億平米,增長近8.8倍;

管理物業項目從840個增加到6601個,數量增長近8倍。

那么問題來了,規模越大,市值越低?規模收益成爲悖論了嗎?

總市值大降90%的背後:

“現金流”維穩承壓

在碧桂園規模增長、市值下降這一反比現象的背後,既有“帶病收購”的原因,也有收購前後配股融資的“巧合”。

2023年5月的股東大會上,碧桂園服務管理層表示,已決定主動退出嘉寶服務和財信服務的幾家物業管理附屬公司及若幹物業管理項目,因爲該等公司的利潤率及物業管理費收取率低於預期。

在這之前公布的2022年財報中,碧桂園服務營收增長43.42%至413.7億元,但淨利潤卻首次同比下降,且大幅下降51.82%,只有19.43億元,“增收不增利”的問題很突出。

有業內人士認爲,碧桂園服務淨利潤大降的原因,和部分收購的物業公司經營不善有關,其自身在負債、成本等方面的問題反而拉低了碧桂園服務盈利水平。

碧桂園服務管理層表示,收並購基本結束,資金會首先用於公司運營和市值管理。

另外值得注意的是,碧桂園服務在2021年上半年股價一路衝高,而這一年碧桂園服務在大舉收購的同時,也在通過股份融資。

資料顯示,2021年5月和11月,碧桂園先後兩次配股融資合計約184億港元。其中,2021年5月不僅配股融資約108億港元,還發行可轉債融資約50億港元。這一年的合計通過股權融資超234億港元。

很明顯,碧桂園服務的高股價、高估值與其大額收購急需大量資金的時間是非常重合的。

來源:企業公告

債市觀察綜合多個案例發現,上市物業公司與主業爲房地產开發的房企母公司關聯度很強,其中主要是爲母公司做“錢袋子”的工具,其具體方式包括資金違規挪用(比如中國恆大挪用恆大物業超百億存款)、出售股份回籠資金,以及爲母公司留住更多利潤等等。

碧桂園服務董事長楊惠妍去年12月就曾出售持有的2.37億股權融資約50.55億港元,爲母公司碧桂園輸血。

這些通過物業公司輸血母公司的做法無論是合規還是違規,事實上都會影響投資者對上市物業公司的估值和投資預期。

此外,上海翼品資產管理有限公司投資總監周鑫曾在某財經網站發文分析,在地產和物業行業都比較景氣的年份裏,由於物業上市公司獲得的估值高於地產公司,所以很多地產母公司會讓渡一些利潤到上市的物業子公司中,以期獲得更高的估值。

顯然,通過讓渡利潤,地產母公司可以通過物業上市公司進行融資時,使融資成本更低、融資額度更高或融資流程更便捷。

讓渡利潤的方式其實也很簡單,很多購房人還記得前幾年买房尤其是高端住宅的時候,开發商都會大力宣傳配套的物業服務,“七星級物業”、“金牌管家”,即使最差也得是“五星物業”,同時這些物業公司當年的利潤都很好看,估值也很高,現在看來,這些巧合不僅僅是市場客觀因素帶來的。

來源:企業財報

周鑫還提到,當地產母公司與物業子公司的關聯交易難以持續的時候,物業公司的利潤增長或者營收增長會打一個大的折扣。

近兩年很多房企的項目交付都出現較大問題,延期交付以及部分項目存在交付的不確定性,自然讓物業服務的現金流從穩定變爲“不穩定”,甚至之前已經籤了合同的項目,未來能否正常收入物業服務費都有疑問。

這讓很多物業上市公司的合同收益預期大打折扣,未來成長性也相比以前而大爲減弱,這也是上市物業公司估值下跌的原因之一。

短債大增80%,

運營成本超300億,增幅過半

碧桂園服務合同管理面積超過16億平米,這其中有多少項目是已交付、已在管,有多少延期交付,並沒有權威數據,但很難說碧桂園服務絲毫沒有受到影響。

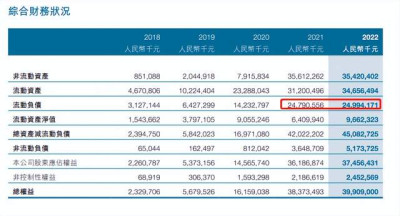

2022年,碧桂園服務經營活動所得現金淨額33.21億元,是自2018年上市以來首次同比下降。

此外,2022年碧桂園服務期末非受限現金及現金等價物約爲112.2億元,雖然仍有百億現金,但已經連續第2年下降,其2020年~2021年的現金及現金等價物分別爲152.2億元、116.2億元。

账面資金下降的同時,碧桂園服務年內各項運營成本達到311億元以上,同比增加了55.7%,這也是收購帶來的問題之一。

流動負債方面,碧桂園服務2021年~2022年的總額都在247億元之上,相比2020年末增加了100億元。

來源:企業財報

更引人關注的是,碧桂園服務在年報還披露了1年內到期的銀行及其他借款約爲12.37億元,而去年同期爲6.8億元,同比大幅增加80%。

前幾天,碧桂園服務剛剛獲得克而瑞物管和中物研協頒發的“2023中國物業服務企業綜合實力500強”第一名的大獎,但可惜的是,在物業管理的標杆項目榜單中卻沒有碧桂園服務的項目。

不久之後,碧桂園服務就要發布今年上半年財報,期待管理層爲投資者梳理上半年業務歷程,也期待碧桂園服務更好的修復估值水平。

現在是投資物業公司的好時機嗎?歡迎評論區留言討論。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上市五年市值縮水九成,碧桂園物業擴張後“負擔”更重了?

地址:https://www.breakthing.com/post/75899.html