$安踏體育(HK|02020)$

在安踏與李寧發布了2021年財報後,各券商也陸續發布了報喜不報憂的調研報告,爲中國“李安”搖旗吶喊

當然,人民群衆的眼睛是雪亮的,在這些喜訊多於全面分析的研究報告之外,也有不少人提出了善意的提醒,從下圖中的標題可以看得出來,大家的觀點各異,比如,對於李寧、安踏中的任意一家公司,市場上既有看衰也有看好的。那么,我們究竟應該如何更爲客觀進行判斷哪個公司更值得各位去投資呢?

下面,我就使用年報數據和資本市場數據,對比分析一下這兩家公司在經營層面的優劣勢。需要說明的是,以下分析純屬個人行爲和一家之言,不代表任何投資建議,據此入市投資,風險自擔。同時,由於採用了研究公开資料的方式,受限於資料範圍、置信度和研究目的,以下分析也不能作爲战略分析使用。

PART.1

先從杜邦財務分析入手迅速了解概況

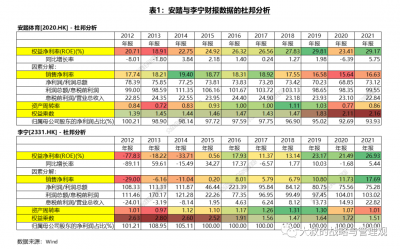

我通常建議先使用杜邦財務分析體系以簡明扼要的對總體財務情況有個大致的判斷。這次分析使用了兩家公司連續十年的財報數據進行分析。由於兩家公司均在港股上市會計准則相同且財年相同,所以不必對數據統計期間進行調整。

作爲杜邦分析體系中最核心的指標,ROE(Rate of Return on Common Stakerholders' Equity,有諸多中文別名,比如權益淨利率、股東權益報酬率、淨值報酬率、權益報酬率、淨資產利潤率等等,本文中我就直接使用ROE了)是巴菲特最爲看重的指標,代表了投資者沒投入一元錢可以獲得的淨利潤,數值越大,說明對股東的匯報越高。從過往十年的數據分析趨勢可知,兩家公司的ROE均呈現出不斷向好的趨勢。無論是2021年的截面數據,還是過往十年的穩定性與趨勢數據,安踏均高於李寧,說明安踏的經營結果非常穩健(至少在財務結果層面)。李寧公司的ROE數值反映出該公司在2015至2018年處於調整期、在2019年有一個質的飛躍,且之後保持穩定,側面反應出李寧調整的決心和結果,具體的原因在後面進行分析。

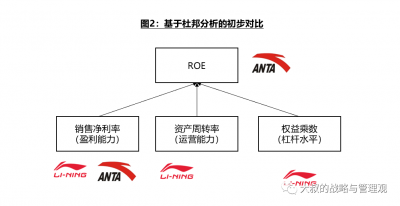

ROE作爲經營的結果受三個關鍵指標的影響:銷售淨利率(盈利能力)、資產周轉率(運營水平)、權益乘數(槓杆水平)。通過這三個指標可以相對基礎地判斷出企業的大致方向性問題。

銷售淨利率反映了銷售收入的收益水平。擴大銷售收入,降低成本費用是提高企業銷售利潤率的根本途徑,而擴大銷售,同時也是提高資產周轉率的必要條件和途徑。從連續十年的趨勢看,李寧的銷售淨利率從2019年开始進入雙位數,且不斷提升,目前已經略超安踏一個百分點。安踏的銷售淨利率一直維持在兩位數之上,足以說明其經營的穩健,但不可忽略的是,最近三年的數據有所下滑,具體原因將後續展开分析中進行說明。

資產周轉率反映了資產的周轉速度。資產周轉率與ROE成正比,數值越高說明企業的產品賣的越快(不排除面向渠道商壓貨的可能性,需要結合業務模式和經營數據進一步分析),資產投資的效益越好。疊加考慮利潤率的話,盈利性強的公司淨資產增值越快。在資產周轉率這個指標上,兩家公司十年的趨勢均是逐步向好、在疫情期間受影響而下滑,李寧公司該項指標明顯強於安踏。由於資產周轉率的影響因素較多,還需要對更多的影響因素進行分析才能發現公司資產周轉是否存在問題。

權益乘數反映了企業的負債程度,是企業利用財務槓杆進行經營活動的程度。該數值越高,說明企業的資產負債率就高,企業的槓杆利益和風險相對就高。在這個指標上,兩家公司的趨勢正好相反:安踏的權益乘數數值越來越高,而李寧越來越低,說明安踏的負債經營情況日益嚴重。

總結上述初步分析結論,以最近一年的指標看,ROE方面安踏有優勢,銷售淨利率雙方旗鼓相當,資產周轉率李寧勝出,權益乘數方面李寧更穩健,可以說各有所長。

PART.2

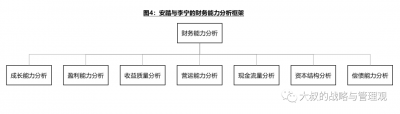

再從7個維度展开財務分析尋找更多的故事

下面我們從各項財務數據再對兩個公司進行詳細對比,以下是對比分析的7個維度。

爲了便於大家要求,我會先將本次對比分析的結果呈現出來,並給出必要的指標涵義解讀,以及提供對比結果的建議,指標背後的故事將在下篇中進行分析。與前面的分析保持一致,這是先從公司層級的數據入手开展的分析,還沒有展开下一層結構性數據分析。

爲了便於大家要求,我會先將本次對比分析的結果呈現出來,並給出必要的指標涵義解讀,以及提供對比結果的建議,指標背後的故事將在下篇中進行分析。與前面的分析保持一致,這是先從公司層級的數據入手开展的分析,還沒有展开下一層結構性數據分析。

01

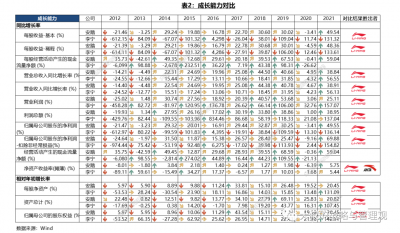

成長能力分析

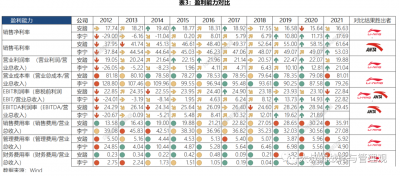

採用同比增長與相對年初增長的視角,使用wind的指標和數據進行了對比。從結果看,每股收益(%)、營業(總)收入同比增長率(%)、營業利潤(%)、利潤總額(%)、歸屬母公司股東的淨利潤(%)、每股淨資產(%)、資產總計(%)、歸屬母公司的股東權益(%)上,李寧較安踏有較好的表現。淨資產收益率(攤薄)(%)雙方差異不大。每股經營活動產生的現金流量淨額(%)由於缺少李寧公司最新的數據無法進行對比,但是從2020年的數據看李寧不如安踏,可能受疫情的影響更大,但2018年與2019年的數據李寧高於安踏。

02

盈利能力分析

從銷售毛利率看安踏高出李寧8個百分點,但在銷售淨利率上李寧高於安踏一個百分點,擴展至營業利潤率,李寧也要高出安踏一個多的百分點,與之對應的營業成本率李寧低於安踏一個多百分點。作爲反映企業主營核心業務的經營成果的指標,EBIT利潤率兩者旗鼓相當。把折舊和攤銷考慮在內的話,在EBITDA利潤率方面,(此處由於缺少李寧2021年的數據,通過對比前兩年的數據結果,安踏明顯高於李寧),我姑且認爲安踏好於李寧。三項費用率方面,從財務的短期效果看數字越低越好。2021年北京籌備動機奧運會,兩家公司作爲傳統的體育賽事贊助商均有不小的投入,雖然高費用投入可能會帶來品牌的遞延效應從而帶動消費者持續關注並購买公司產品,但由於無法客觀量化這個結果,所以本次分析仍舊採用傳統的當期分析思路。在這個背景下,李寧在三項費用率方面均低於安踏。

由於內容轉發限制, 大叔的战略與管理觀,閱讀全文

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:[萬字長文深度詳解]中國“李安”靚麗業績公告的背後:誰更值得投資?

地址:https://www.breakthing.com/post/7592.html