2023上下半年交替之際,遊戲市場迎來新一輪熱度。《逆水寒》手遊在“不賣數值”和“六位數外觀”的交織中坐上暢銷榜TOP 2的寶座;《無畏契約》攜東京大師賽和全球冠軍賽的熱度,宣布定檔7月12日未上已火。 去年Sensor Tower發布的一份吸人眼球的報告結論:2022上半年全球手遊市場1%(460家)的廠商創造了93%的行業收入,約爲270億美元,余下的20億美元由46000+廠商共得。頭部效應主導下,行業想要在復蘇的基礎之上走的更遠,需要的是頭部或者重要賽道的企業迭代換血、而這個重任主要是由大作新品來承擔。 那么目前,遊戲行業的景氣度如何?作爲平台型遊戲公司,他們平台之間有何差異?各自又帶來了哪些新作?帶着這些問題,我們來看今天的遊戲產業鏈。

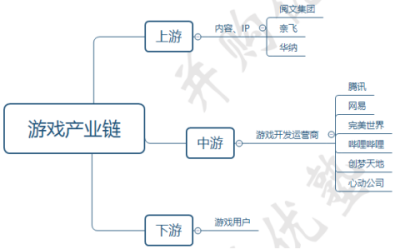

圖:產業鏈結構

來源:並購優塾 這條產業鏈,包括: 上遊——內容、IP商,代表企業有閱文集團、奈飛等; 中遊——遊戲开發/運營商,包括主機遊戲、PC遊戲、手遊、頁遊等,代表企業有任天堂、騰訊、網易、完美世界、三七互娛、嗶哩嗶哩、創夢天地、心動公司等;

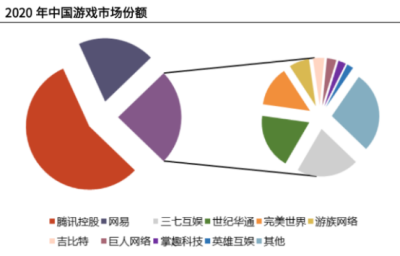

圖:遊戲市場格局

來源:光大證券 下遊——遊戲用戶。 從產業鏈的參與者近期增長情況來看: 嗶哩嗶哩(上海市)——2023Q1實現收入50.7億元,同比增長0.31%;歸母淨利潤爲-6.28億元,同比增長72.49%。 心動公司(上海市)——2022年收入爲34.33億元,同比增長26.98%;歸母淨利潤爲-5.54億元,同比增長35.92%。 創夢天地(廣東,深圳)——2022年收入爲27.34億元,同比增長3.51%;歸母淨利潤爲-24.92億元,同比下降1482.63%。 從機構一致預期增長和景氣度來看:

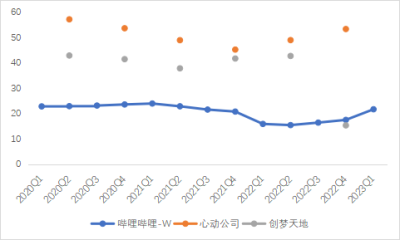

圖:wind機構一致預期增長

來源:wind

【產業鏈地圖,版權、內容與免責聲明】1)版權:版權所有,違者必究,未經許可不得翻版、摘編、拷貝、復制、傳播。2)尊重原創:如有引用未標注來源,請聯系我們,我們會刪除、更正相關內容。3)內容:我們只做產業鏈研究,以服務於實體經濟建設和科技發展爲宗旨,本文基於各產業鏈內公衆公司屬性,據其法定義務內向公衆公开披露之財報、審計、公告等信息整理,不採納非公开信息,不和任何利益關聯方接觸,不爲未來變化背書,不支持任何形式決策依據,不提供任何形式投資建議。我們力求信息准確,但不保證其完整性、准確性、及時性,亦不爲任何個人決策和市場變化負責。內容僅服務於產業鏈研究需求、學術討論需求,不提供證券期貨市場之信息,不服務於虛擬經濟相關人士、證券期貨市場相關人士,以及無信息甄別力之人士。如爲以上相關人士,請務必取消對本號的關注,也請勿閱讀本頁任何內容。4)格式:我們僅在微信呈現部分內容,標題內容格式均自主決定,如有異議,請取消對本號的關注。5)主題:鑑於工作量巨大,僅覆蓋部分產業鏈,不保證您需要的行業都覆蓋,也不接受任何形式私人咨詢問答,請諒解。6)平台:內容以微信平台爲唯一出口,不爲任何其他平台負責,對仿冒、侵權平台,我們保留法律追訴權力。7)完整性:以上聲明和本頁內容以及本平台所有內容(包括但不限於文字、圖片、圖表、產業鏈地圖)構成不可分割的部分,在未詳細閱讀並認可本聲明所有條款的前提下,請勿對本頁面及本平台所有內容做任何形式的瀏覽、點擊、轉發、評論。

數據由以下機構提供支持,特此鳴謝:

國內:Wind數據、東方財富Choice數據、 智慧芽專利數據庫、data.im數據庫、理杏仁、企查查 海外:Capital IQ、Bloomberg、路透 如有購买以上機構數據終端的需求,可和我們聯系

(一)

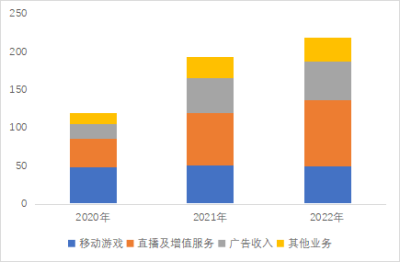

先來看三家的收入結構情況: 嗶哩嗶哩——收入以直播及增值服務爲主,其次是廣告收入、移動遊戲業務。 2022年,直播及增值服務收入爲87.15億元,佔比39.8%;遊戲收入50.21億元,佔比22.93%。

圖:收入結構(單位:億元)

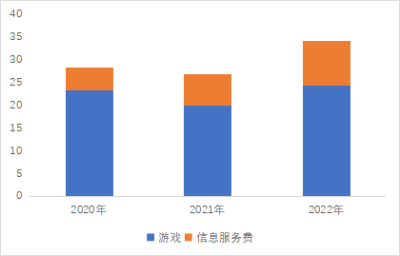

來源:並購優塾 心動公司——收入以遊戲爲主,2022年遊戲收入24.53億元,佔比71.49%。

圖:收入結構(單位:億元)

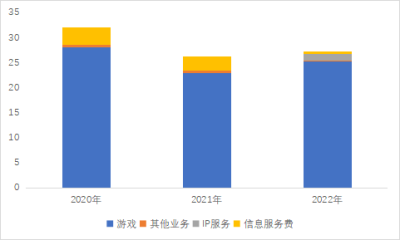

來源:並購優塾 創夢天地——收入以遊戲爲主,2022年遊戲收入爲25.31億元,佔比92.58%。

圖:收入結構(單位:億元)

來源:並購優塾 從遊戲規模來看,依次是嗶哩嗶哩>創夢天地>心動公司。

(二)

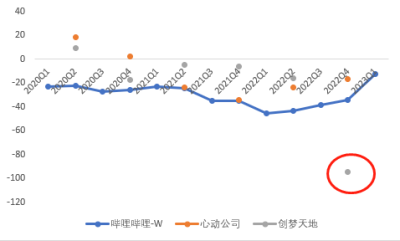

圖:歸母淨利潤增速(右軸-嗶哩嗶哩,%)

來源:並購優塾 歸母淨利潤方面,心動公司2021Q4大幅爲負,是因爲老遊戲生命周期走向末尾,且及大量新遊戲仍在研發之中,遊戲收入下滑,同時其收入增速低於成本及費用开支增速。 嗶哩嗶哩近幾個季度增速逐漸攀升主要系增值服務的付費用戶和變現力度增強,以及廣告業務效率提高所致,相關成本及开支收窄,虧損改善。 一、嗶哩嗶哩——2023Q1實現收入50.7億元,同比增長0.31%;歸母淨利潤爲-6.28億元,同比增長72.49%。 一季度收入增長較低是因爲移動遊戲業務缺少新遊戲推出,收入下滑所致。而歸母淨利潤增速較高是由於多項支出控制效果顯著,銷售費用率下降較爲明顯,整體虧損率進一步收窄。

圖:近幾個季度歸母淨利潤情況

來源:並購優塾 二、心動公司——2022年收入爲34.33億元,同比增長26.98%;歸母淨利潤爲-5.54億元,同比增長35.92%。 2022年收入增長主要系國內《香腸派對》及2022年海外上线新遊《T3Arena》、《火炬之光:無线》收入提升。其中,《香腸派對》於2022年活躍用戶數及付費率屢創新高。同時,降本控費成效顯著,研發費用有效縮減,合理控制投放費用,歸母淨虧損縮窄。

圖:近幾個季度歸母淨利潤情況

來源:並購優塾 三、創夢天地——2022年收入爲27.34億元,同比增長3.51%;歸母淨利潤爲-24.92億元,同比下降1482.63%。 報告期內歸母淨利潤大幅下滑一方面是由於收入增長遠低於成本費用增長,另一方面是由於無形資產減值損失、金融資產減值損失所致。

圖:近幾個季度歸母淨利潤情況

來源:並購優塾

(三)

一、淨現比

圖:淨現比

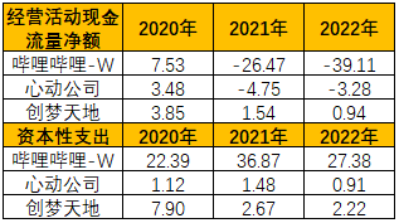

來源:並購優塾 淨現比方面,心動公司2020年頗高是因爲當年淨利率較低(當年成本增長較高,主要由於遊戲开發商的收益分成增加、寬帶及服務器托管費增加等)所致。 二、CAPEX vs 現金流

圖:CAPEX VS 現金流

來源:並購優塾 現金流方面,嗶哩嗶哩近兩年現金流爲負,主要是因爲經營开支較大,業績虧損,現金流承壓。同時,嗶哩嗶哩在自研遊戲、直播及增值服務業務的內容投入加大,導致資本性支出遠高於其他兩家。

(四)

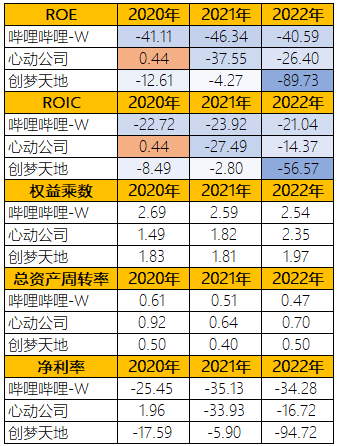

看完增長變化後,我們來看看利潤率、淨資產收益率以及產業鏈價值分配情況。 一、毛利率

圖:毛利率(單位:%)

來源:並購優塾 毛利率方面,嗶哩嗶哩偏低是由於收入結構的差異,其直播及增值服務業務的毛利率相較遊戲偏低,拖累整體毛利率。 二、淨利率

圖:淨利率(單位:%)

來源:並購優塾 淨利率走勢大致與毛利率趨同,其中創夢天地2022Q4淨利率大幅下滑是因爲其他非經常性損益所致(無形資產減值損失、金融資產減值損失)。 三、淨資產收益率

圖:淨資產收益率

來源:並購優塾 淨資產收益率上,心動公司相對較好,主要是它的淨利率和總資產周轉率相對較高。 四、產業鏈價值分配

圖:產業鏈價值分配

來源:並購優塾 1)從價值環節來看,中遊和上遊相輔相成,遊戲需要豐富的內容及IP來吸引用戶,而內容商同時也需要將自己的內容和IP從各個渠道實現,如遊戲、電影、電視劇等。 2)從增長環節來看,遊戲行業逐漸回暖,版號正常發放促進新遊逐步上线,帶動業績增長。

(五)

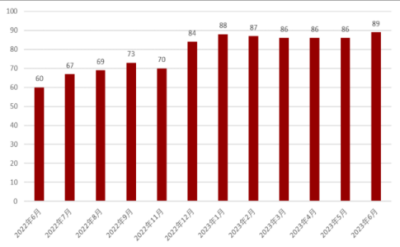

那么,當下遊戲行業的景氣度如何? 一、遊戲版號發放情況 自從2022年4月遊戲版號重新开始發放之後,數量呈現顯著上升趨勢。自2022年12月起,遊戲版號每月的發放數量均超過80款,處於較高水平,版號發放已經邁入常態化階段,市場發展釋放積極信號。在版號發放穩定的情況下,版號審批標准仍會保持嚴格的趨勢不變,隨着多款優質遊戲定檔,整體市場朝着優質化、精品化繼續邁進。

圖:國產遊戲版號發放數量

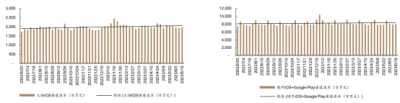

來源:萬聯證券 二、過去一年遊戲市場國內IOS渠道、境外IOS+GooglePlay渠道周度流水 國內IOS渠道方面,周度流水基本保持在20億流水左右;國外IOS+GooglePlay渠道周度流水基本保持在80億流水左右,整體流水都較爲平穩。

圖:渠道周度流水

來源:德邦證券 三、國內及重點海外地區遊戲暢銷榜TOP10 騰訊《王者榮耀》依舊蟬聯榜首,網易《逆水寒》新遊上线,熱度飆升。從廠商來看,騰訊系遊戲佔據4席,網易佔據3席,米哈遊、靈犀互動、途遊科技各佔1席。

圖:遊戲暢銷榜TOP10

來源:萬聯證券 四、近一周中重度遊戲买量TOP10 截至7月2日,《鹹魚之王》买量榜單位居榜首,雷虎網絡《凡人修仙傳:人界篇》排名第三,網易遊戲《逆水寒》排名第四,吉比特《一念逍遙》排名第六,《問道》排名第十。

圖:买量TOP10

來源:萬聯證券

(六)

遊戲行業市場規模的測算,用公式表示爲: 遊戲市場規模=端遊市場收入+手遊市場收入+其他遊戲市場收入,其中: 手遊市場收入=手遊用戶數×手遊人均ARPU 端遊市場收入=基期×(1+增速) 由於這條產業鏈規模測算,我們已經分析過好幾次,此處我們簡單贅述一下: 1)手遊用戶數——整體遊戲人口紅利已接近提近天花板,2022年國內市場手機總體出貨量累計2.72億部,同比下降22.6%。加上遊戲監管政策,未成年人遊戲時長受到限制,整體用戶增長有限。因此,我們假設,未來五年,遊戲用戶數按人口自然增長率-0.6‰(即-0.01%),其中手遊佔比98%,保持不變。 2)ARPU值——2022年ARPU值爲295元,同比下降14%。遊戲用戶ARPU值受環境及大作上线數量影響。2022年各月平均消費者信心指數121.2下降至95.0,國內 IOS 流水TOP20中僅有網易《暗黑破壞神:不朽》一款新遊, 消費者信心和大作上线數量均降至近 7 年較低水平。 不過,2023年遊戲版號已經發放穩定,隨着消費復蘇、作品蓄勢待發,ARPU值有望………… 接下來,對核心增長驅動力,以及關鍵競爭要素,我們在後文挨個來拆解:

以上,僅爲本報告部分內容,後文還有大約6000字,以及數十張圖表,具體內容詳見《產業鏈報告庫》。

· 免責聲明 ·

【產業鏈地圖,版權、內容與免責聲明】1)版權:版權所有,違者必究,未經許可不得翻版、摘編、拷貝、復制、傳播。2)尊重原創:如有引用未標注來源,請聯系我們,我們會刪除、更正相關內容。3)內容:我們只做產業鏈研究,以服務於實體經濟建設和科技發展爲宗旨,本文基於各產業鏈內公衆公司屬性,據其法定義務內向公衆公开披露之財報、審計、公告等信息整理,不採納非公开信息,不和任何利益關聯方接觸,不爲未來變化背書,不支持任何形式決策依據,不提供任何形式投資建議。我們力求信息准確,但不保證其完整性、准確性、及時性,亦不爲任何個人決策和市場變化負責。內容僅服務於產業鏈研究需求、學術討論需求,不提供證券期貨市場之信息,不服務於虛擬經濟相關人士、證券期貨市場相關人士,以及無信息甄別力之人士。如爲相關人士,請務必取消對本號的關注,也請勿閱讀本頁任何內容。4)格式:我們僅呈現部分內容,標題內容格式均自主決定,如有異議,請取消對本號的關注。5)主題:鑑於工作量巨大,僅覆蓋部分產業鏈,不保證您需要的行業都覆蓋,也不接受任何形式私人咨詢問答,請諒解。6)平台:內容以微信平台爲唯一出口,不爲任何其他平台負責,對仿冒、侵權平台,我們保留法律追訴權力。7)完整性:以上聲明和本頁內容以及本平台所有內容(包括但不限於文字、圖片、圖表、產業鏈地圖)構成不可分割的部分,在未詳細閱讀並認可本聲明所有條款的前提下,請勿對本頁面以及本平台所有內容做任何形式的瀏覽、點擊、轉發、評論。

【引用資料】本報告寫作中參考了以下材料,特此鳴謝。[1][2][3]

【數據支持】部分數據,由以下機構提供支持,特此鳴謝——國內市場:Wind數據、東方財富Choice數據、智慧芽專利數據庫、data.im數據庫、理杏仁、企查查;海外市場:Capital IQ、Bloomberg、路透,排名不分先後。想做海內外研究,以上幾家必不可少。如果大家有購买以上機構數據終端的需求,可和我們聯系。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:互聯網之遊戲系列,平台型遊戲公司筆記:嗶哩嗶哩、心動公司、創夢天地……(2023-7月)

地址:https://www.breakthing.com/post/76254.html