截止2022年4月6日,翹首以盼的物業2021年年報季進入尾聲,53家頭部物企公布業績(含未經審核業績),4家停牌延期(恆大物業、彩生活、榮萬家、奧園健康),2家4月中下旬發布(特發服務、南都物業)。

受地產主業增速下滑的內部因素和疫情經濟環境的外部因素等多重影響,2021年的上市物企看起來似乎格外難。藍光嘉寶服務退市,中梁百悅智佳、中南服務、禹洲物業、富力物業、陽光智博服務等物企IPO折戟和選擇變賣...邁點研究院梳理了最新的2021年物業企業年報系列榜單,從市值、營收、規模等3個維度來進行研究,試圖還原一個喜憂參半、內憂外患的市場,爲2022年以及未來登陸資本市場的物企提供一盞明燈。

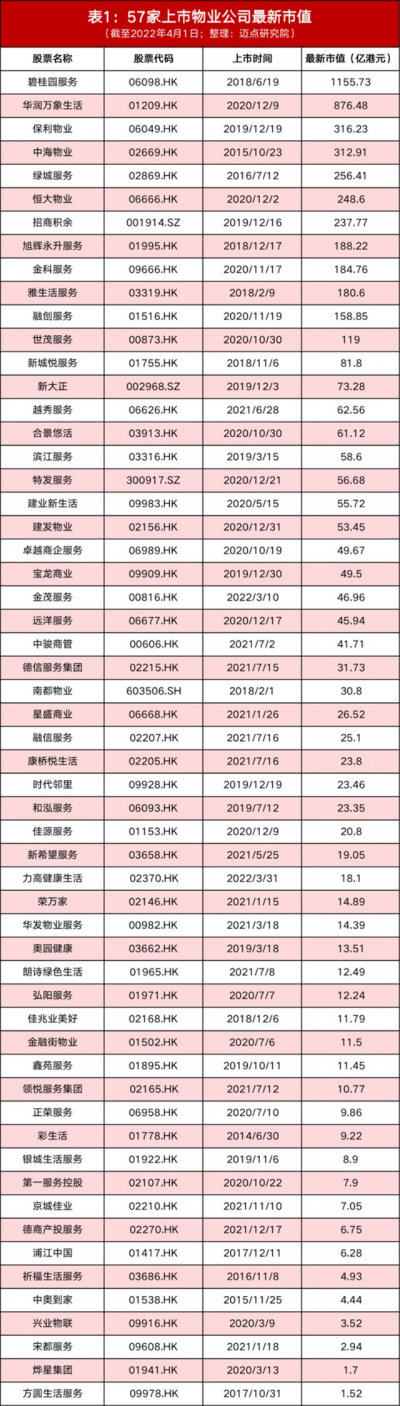

物企市值持續下滑,碧桂園服務“扛起大旗”

從最新統計的57家上市物企市值來看,物業上市股整體處於持續下滑態勢,2000億港元市值神話已不復存在,整體市值縮水超過一半。

千億市值中,“榜一大哥”碧桂園服務仍以超1000億港元市值領先,商管一哥華潤萬象生活市值超過800億港元,昔日的“榜眼”恆大物業直接停牌、市值僅剩200多億港元。隨着近期萬物雲和龍湖智創生活先後啓動上市,第一梯隊的競爭未來或將更加激烈。

百億市值僅剩10家且都低於500億港元,相比上年同期減少3家。其中,保利物業、中海物業、綠城服務、招商積余等“國家隊”位列第二梯隊,旭輝永升服務、金科服務、融創服務等“民間系”市值下滑明顯。綠城服務繼續鞏固住宅優勢,向生活服務領域轉型;招商積余服務業態多元,且有母公司業務資源穩定輸血。

五十億市值來看,新城悅服務、新大正、越秀服務、合景悠活、濱江服務、特發服務、建業新生活、建發物業等保持基本水准,無論是多業態布局還是市場化水平都有顯著提升,位居第三梯隊。

十億市值公司達到24家,同比上年同期增加8家;十億市值以下公司爲13家,同比上年增加7家。也就是說,盡管過去一年上市的物企較多,但其市值多在十億市值階段上下徘徊,屬於第四或者第五梯隊。

因此,大部分在業務上與母公司房企關聯的物企,只能在中小市場耕耘。這也就意味着,資金不給力、拓展不激進、營收緩慢增、輸血常態化還將持續。

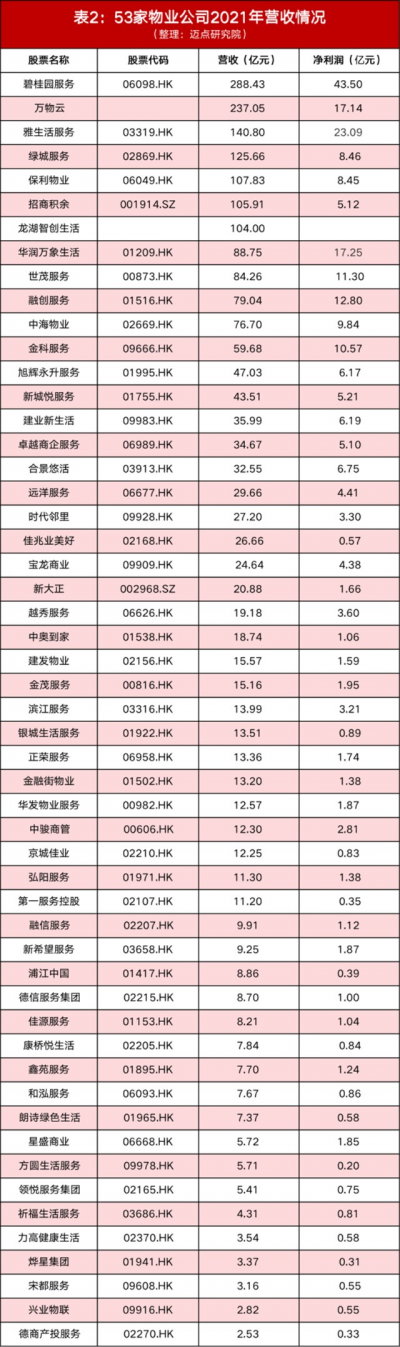

幾家歡喜幾家愁,保利物業和招商積余躋身營收“百億俱樂部”

2021年,在行業“規模爲王”的擴張大背景下,53家物企業績增長明顯,累計營收總額達到2115.31億元,平均每家物企實現營收39.91億元。

從百億物企來看,2021年,共有7家物企營收突破100億元,分別是碧桂園服務、萬物雲、雅生活服務、綠城服務、保利物業、招商積余和龍湖智創生活。其中,碧桂園服務以288.43億元總營收遙遙領先,同比增長84.33%。碧桂園服務增長主要來源於物業管理板塊業務的持續盈利以及大量收並購動作帶來的收益。

5家物企營收規模超過50億元,分別爲華潤萬象生活、世茂服務、融創服務、中海物業、金科服務。其中,金科服務成長迅猛,2021年實現營收59.68億元,同比增幅達到77%;物業管理服務貢獻收入約28.67億元,同比增加41.6%。

物企在20-50億元營收之間的分布最爲均衡,旭輝永升服務和新城悅服務營收超過40億,隨後是建業新生活、卓越商企服務、合景悠活營收超過30億元,遠洋服務、時代鄰裏、佳兆業美好、寶龍商業、新大正營收超過20億元。其中,合景悠活表現最爲突出,營收同比增長114.6%、增速位列第一。這得益於合景悠活業務結構的優化,2021年住宅物業由上年同期的70.02%降至59.49%,非住宅物業貢獻比提升至40.51%。

然而,在頭部物企表現亮眼、腰部奮起直追的同時,尾部物企更是不容忽視。事實上,頭部企業的快速增長進一步拉大了物企之間的差距。

有31家上市物企2021年營收低於20億元,其中18家低於10億元。不過,尾部企業的增速也不容小覷,如方圓生活服務先後收購長沙市霽陽紅物業51%股權、廣東益康物業60%股權。其中,盈利能力最強的住宅物業代表是濱江服務,2021年利潤率達到22.94%;商辦物業代表則是星盛商業,年利潤率最高達到32.34%。

在頭部企業營收頻頻破百億的同時,尾部企業需要抓住城鎮化進程的機遇,在發展主營業務的同時,拓展多元化業務、提高盈利水平,方能贏得資本市場的垂青。

發展才是硬道理,物企力爭管理規模上億

最後,我們來看一下物企公司2021年的管理規模表現。根據已經披露的51物企公司數據,在管規模超過1億的物企有18家,佔比超過3成。由此可見,在“大魚喫大魚”的市場影響下,物管賽道2021年競爭更加白熱化。

具體來看,碧桂園服務和萬物雲合約面積均突破10億,在管面積則超過7億,位列第一梯隊。其中,2021年碧桂園服務花費超過200億元進行大規模收並購動作,累計合約面積也達到15.2億,是萬物雲的1.5倍之多。

雅生活服務、保利物業在管面積超過4億,綠城服務超過3億,三者位列第二梯隊。其中,保利物業和綠城服務均屬於穩健型物企,在收並購方面表現較爲保守,更注重內生外拓,在外拓項目上考慮更多的是業態、區域等互補。

招商積余、中海物業、龍湖智創生活、世茂服務、金科服務、融創服務、合景悠活在管規模超2億,位列第三梯隊。第三梯隊的物企平均增速超過100%,其中合景悠活增速395.40%、位居榜首。另外,龍湖智創生活因爲涵蓋大量優質商辦物業資源,引起了資本市場的新一輪關注。可以說,這批物企野心勃勃,最具开拓力。

旭輝永升服務、華潤萬象生活、新城悅服務、建業新生活、時代鄰裏、新大正在管面積均超過1億,位列第四梯隊。其中旭輝永升服務增速最高,達到68.30%,主要是依托地產母公司、市場外拓、對外合作、战略收購等;而新大正作爲獨立的第三方物管公司,在地產开發下滑的情況下逆勢擴張,“走出成渝、全國布局”,基本實現全國化經營布局。

其余33家均未達到1億的規模,形成了長尾效應,上市物企的分化正在日益加大。其中,佳兆業美好、遠洋服務、正榮服務、中奧到家和銀城生活服務有望在2022年進入億战隊。2021年,正榮服務堅持深耕優勢區域,進一步提升項目管理密度,顯著提升在管規模72%至7098萬。

2021年,不同背景、不同規模的物企選擇各不相同,或激進或保守。然而,“發展才是硬道理”,立足於核心業務和核心區域,开展多元業布局,優化業務結構,爲未來發展蓄力,將是未來物企公司規模拓展的重點。

自2014年彩生活引領物業企業上市起,2015-2019年的物業上市公司分別是2家、2家、2家、6家、10家,2020年達到頂峰18家,2021年減少到14家,2022年至今僅2家。這似乎意味着,歷經7年瘋狂的物業資本路,在2021年下半年开始戛然而止。2022年,物業板塊整體回調、下降已成定勢。

但是,仍有部分物企承受住了市場壓力,在過去一年的營收利潤和管理規模上表現亮眼。有人說,2021可能是過去10年最難的一年,卻也可能是未來10年最好的一年。的確,這個世界唯一不變的就是變化。2022年已經過去了三分之一,今年的物企表現如何,讓我們一起擁抱變化、期待未來。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2021年53家物企小掙了2115億元

地址:https://www.breakthing.com/post/7627.html