來源:一號地產 ID:dichanyihao 作者:海哥

來源:一號地產 ID:dichanyihao 作者:海哥

3月31日,德信中國(02019.HK)踩线發布了2021年度未經審核的業績報告。早在29日,德信已提前發布了審計年報延期的公告。

對於德信中國的延期發布審計財報,市場上擔憂的聲音不免多了起來,畢竟4月份就面臨一筆美元債的到期。

德信方面似乎也很懂市場擔心,3月下旬以來,已經3次回購4月份到期的美元債了,累計回購金額1325萬美元,不過僅佔到期金額2億美元的6.625%,回購力度略顯不足。

這只4月23日到期美元債能否如約兌付,一號君認爲仍存不確定性。可做參考的是,去年8月6日到期的2.58億美元債,德信中國在當年7月中旬就已對外表示儲備好兌付資金。

而這一次,德信除了小額度回購之外,並無明確表態。如按正常償還節奏,時間點上此時資金就應該已經備好並打入相關账戶了。

業績不及預期,標普穆迪下調評級

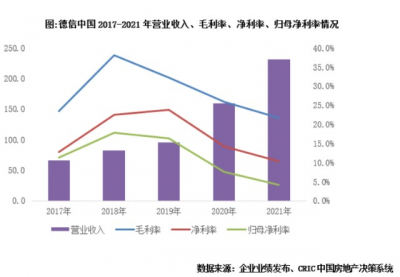

未經審計的財報顯示,2021年德信中國實現收入231.09億元,同比增45.6%,毛利潤約爲50.11億元,同比增22%,整體毛利率21.8%,同比下滑4.2個百分點;

實現淨利潤23.8億元,淨利率10.3%,相較2020年同期下滑3.9個百分點,實現歸母淨利潤9.41億元,同比減少21.05%,歸母淨利率僅4.1%。

從德信的盈利能力來說,各項指標已經連續3年出現下滑,尤其是大量的合作項目侵蝕利潤,導致企業歸母淨利率只有4.1%。

2021年全年,德信中國的合約銷售額約爲人民幣739.8億元,總銷售面積約爲349.2萬平方米,分別同比增長約16.4%及12.1%,但並沒有完成全年度800億的銷售目標;

到了2020年,德信中國的銷售業績進一步下滑。去年12月還有58.7億的銷售額,到了今年1月、2月銷售額僅爲28.3億元和24.8億元,環比分別下跌51.8%、12.4%,而前兩個月的累計銷售額53.1億元,相較去年同期下滑了38%。

業績下滑、銷售承壓的德信中國,似乎“禍不單行”。延發財報的公告發布後,國際評級迎來下調。

3月31日,穆迪將德信中國的展望由“穩定”調整至“負面”,同時還確認了德信中國的公司家族評級爲“B2”,以及高級無抵押評級爲“B3”。

穆迪分析師Alfred Hui表示:“評級展望下調,反映出德信中國在宣布推遲公布經審計的財務報告後,透明度和信息披露有所減弱,這可能會對其融資渠道產生不利影響。”負面的展望反映出德信中國能否及時發布經審計的財務報表存在不確定性。

4月2日,標普將德信中國的長期發行人信用評級從“B”下調至“B-”,並將其擔保的美元票據發行評級從“B-”下調至“CCC+”,上述評級均被列入負面信用觀察名單。

標普指出,評級下調反映了該機構的觀點,即推遲公布經審計業績表明,德信中國的信披、治理和風險管理較爲薄弱。

負面觀察狀態則反映了無法按期公布年報所可能引發的公司債券遭拋售,考慮到當下行業整體的疲軟情緒,這可能會進一步破壞其合同銷售、銀行關系和資本市場准入能力。

國際評級的下調,是否會觸發德信中國境外債加速到期,目前還不得而知,但對債券市場來說,肯定不是一個好消息。

短期債務激增80%,不受限現金難以覆蓋

31日發布的業績信息,雖然未經審計機構審核,但其中反映的財務狀況,還是引起了一號君的擔憂。

盡管在三道紅线的表現上,德信中國竭力表現得像一個“三好生”,比如業績報告中德信中國的淨負債率爲63%,剔除預售账款後資產負債率爲69.6%,現金短債比達到1.11,三道紅线全部翻綠,但細究起來的話,仍然經不起推敲。

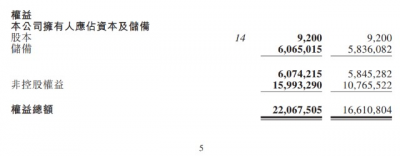

如負債率的降低,主要得益於非控股股東權益的大幅增加,而並非實際上的降負債。

業績報告顯示,2021年,德信中國少數股東權益達到159.93億元,相較2020年同比增加了52.3億元,增幅達到49%,而同期控股股東權益僅從58.45億元增加到60.74億元,略微增加而已。

少數股東權益佔德信中國總權益的72.47%!可以說,德信中國少數股東權益佔比長期過高,也導致了淨利潤得分食,數據顯示,少數股東2021年從德信中國分走14.35億元的淨利潤,是歸母淨利潤9.41億元的1.52倍。

真是爲誰辛苦爲誰忙啊!

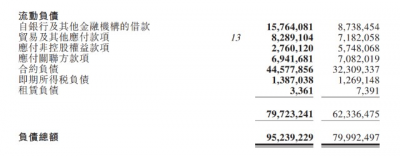

負債方面,德信中國2021年負債總額952.4億元,較2020年的799.92億元足足增加了152億,增幅19%;

其中短期債務的增幅更是驚人!從2020年的87.38億元增加到2021年的157.64億元,增幅高達80%。

這一把逆勢加槓杆的操作直接把一號君嚇呆了,有句話叫做:

嚇死膽小的……

除了一年內到期的短期債務高達157億元之外,還有高達82.9億元的貿易及其他應付款,其中僅貿易應付款一項,今年內要結清的就有28.7億元,同期的貿易及其他應收款僅有2.23億元,遠遠不能平衡。

這還沒算52.7億元的應付票據和其他應付款中,今年內要支付的額度。

也就是說,僅短期債務和一年內到期的貿易應付款,就有185.7億元。

同期德信中國的在手現金有多少呢?業績報告顯示截至去年底,德信中國在手的現金及現金等價物、受限現金累計178.4億元,其中有58.27億元的預售物業擔保存款、14.22億元的銀行借款及承兌票據擔保存款;

不受限的現金及等價物僅有105.91億元。

這點現金,應付157億元的短期債務尚有50多億的缺口,更何況還有28.7億的年內應付款。

可以說,德信中國今年的現金流是極度緊繃,如果銷售回款仍得不到改善,甚至有可能出現難以爲繼的情況。

非標融資成爲短債攀升主力

德信中國業績報告中,除了年內到期的157億元、82.9億的貿易及其他應付款以外,還有應付非控股權益及關聯方款項97億元,總的債務規模相較德信中國的銷售規模來說,償付各類資金和債務的壓力很大;

另一方面,德信中國的債務結構也在惡化,克而瑞地產研究的數據顯示,2021年德信的長短債比下降至0.96,而2020年的長短債比約是2,近五成的有息債在今年到期。

在授信額度方面,截止至2021年底,德信未動用銀行及其他金融機構授信額度僅有25.3億元,較去年中期下降15億元左右,相對當下債務規模而言,授信額度也仍需提高。

更令人關注的,還是在於其短期債務的巨幅攀升。在去年那么嚴苛的融資環境之下,德信中國是如何做到逆勢加槓杆的呢?

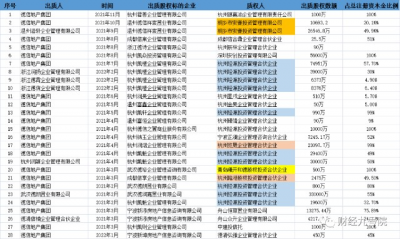

有媒體從其股權質押融資的記錄中揭示了德信的融資術,原來是依靠大量的非標融資,主要依賴各類民間資金和國企的資金池。

據媒體在天眼查的數據統計,2021年以來,德信旗下公司大量通過向各類合夥企業、投資公司以及信托進行股權質押融資,總數高達28筆。

而這些非標融資背後的金主,如去年接受了德信地產11筆股權融資的“杭州經源投資管理合夥企業”,其背後的大股東是具有浙江省和杭州市雙重國資背景的匯石資管;“桐鄉市安豪投資管理有限公司”,其背後的大股東是平安不動產;還有杭州日報和杭州實業投資集團兩家市級國資機構的平台資金等;

而更多的,則是各類民間資金的平台公司,或者與德信地產有着千絲萬縷聯系、長期合作的“合夥人”,比如湖州越球、中順控股集團等等。

行業上行期,加槓杆是蜜糖,風口上豬都能飛起來;行業下行期,槓杆會成爲壓垮企業的許多根稻草。

今日的合作夥伴,或許會成爲明日的債權人。

- 德信中國(02019)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:德信中國:短期債務激增80%,不受限現金難以覆蓋

地址:https://www.breakthing.com/post/7654.html