一項技術,領先市場半步是先驅,但領先十步就可能是先烈。存在多種技術路线的鋰電池,同樣逃離不开這個規律。

7月5日,韓國調研機構SNE Research發布了最新的全球動力電池行業TOP10排名,2023年1-5月,寧德時代、比亞迪繼續佔據前兩名,份額分別爲26.3%、16.1%,同比增速在所有動力電池供應商中位居前列。韓國“三傑”的LG、三星和 SK On,只有LG能源保持了小幅增長,三星縮水了0.7%的份額, SK On的地盤丟掉了2.1%。

日本松下是唯一一家上榜的日企,排名第四,佔了8.9%的份額。但曾幾何時,松下則是全球鋰電池的頭號霸主,“統治”市場長達10年之久。

日企雖然在鋰電池、電動汽車市場上,已經被中國、歐美、韓國遠遠地甩在了後面,但在固態電池、鋰硫電池等下一代電池技術的角逐上,卻是“口氣”極大。近日全球車企老大豐田再一次“口出狂言”,宣布固態電池技術與商業化的最新進展——2027年將向市場投放固態電池汽車,充電不到10分鐘,就可以行駛1200公裏。

於是乎,有人擔心:豐田會不會靠着固態電池一役,抄了中國電動汽車的後路嗎?

如果你足夠了解光伏、鋰電池技術路线的發展歷程,就不會無腦地爲此憂心忡忡了。因爲技術上從0到1看似是光鮮、偉大,但實際上從1到100才是最難的。這也是爲什么很多企業選擇領先半步,小步快跑,而不是一味追求技術的絕對先進性。

固態電池路线之爭,中日韓的較量

固態電池是動力電池的終極形態,是下一代動力電池的主线。這一點,全球早已有共識。

當下,全球電動汽車駛入快車道,除了日企的豐田、日產、本田仍然猶抱琵琶半遮面,中國車企all in電動化,歐美大廠紛紛跟進,“勢”能已經顯現出來。但購車用戶仍然存在着續航短、充電速度慢、安全性的顧慮。

固態電池就是一劑解藥,優點多多,可完美化解續航、安全、溫度適應性的難題。

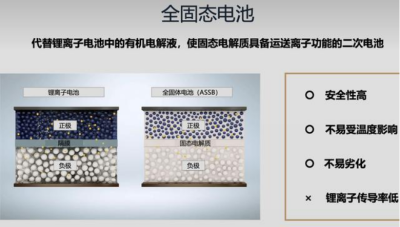

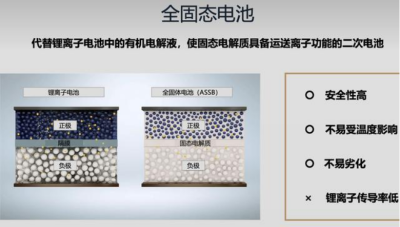

全固態電池優劣勢

首先是能量密度高,對應的是續航能力這個關鍵指標。相比目前主流的磷酸鐵鋰、鎳鈷錳三元正極材料和液態電解質,固態電池直接將液態換做固態電解質,甚至拿掉了中間的隔膜,讓能量密度大幅提升。能量密度的高低取決於正極、負極材料的比(克)容量及工作電壓範圍,4.3V已經是液態鋰電池的電壓極限,而固態電池擁有支持5V以上的優良電化學窗口,就可以選擇更高比容量的正負極材料。

更通俗的講,能量密度跟同等質量下單次循環中嵌入、脫出鋰離子的數量直接相關,理想的模式是相同質量下,單位時間內“搬運”的鋰離子越多越好,越安全越好,越快越好。

比如磷酸鐵鋰的正極,200Wh/kg是個天花板,一般也就180Wh/kg。鎳鈷錳的三元正極優於磷酸鐵鋰,能量密度高低要看鎳含量的多寡,3系、4系的三元正極跟8系高鎳比就要差一截,後者能接近300Wh/kg,但300Wh/kg是液態鋰電池的極限。如果說液態鋰電池遷移鋰離子的數量爲0.5,那么,固態電池的遷移數可直接拔高到1,能量密度可倍增,突破500Wh/kg。

其次是安全性,這一點最容易理解。液態的電解質和有機溶劑易揮發、易燃燒,熱穩定性較差,一旦發生泄露,起火、爆炸是難免的。而且液態鋰電池在充放電過程中會出現鋰枝晶生長,穿透隔膜,引發短路。相比,固態電池因爲電解質是固態的,熱穩定性要好很多。

最後一點,固態電池的循環性能更強,穩定性更優,可以減緩電池失活和退化過程,減緩衰退,大幅提高鋰電池的循環性和壽命,理想況下可循環次數高達45000次。這一點至關重要,液態鋰電池的平均使用期限只有8-10年,但固態電池壽命延長後,成本將會被大幅攤薄,電動汽車相比油車、氫燃料電池車的競爭力也會得到進一步改善。

與磷酸鐵鋰、三元液態鋰電池從千軍萬馬中闖出來一樣,固態電池也有路线之分,從正極、負極材料到電解質,選擇不同,也意味着走不同的路,對應不同的性能、安全和成本。根據可商用的固體電解質的不同,固態電池分爲聚合物、氧化物和硫化物三大陣營。

聚合物電解質高溫時離子電導率高,接觸性好,界面阻抗可控,但缺陷是低溫時電導率較低,工作電壓高於4V,容易發生電解,故而正在被企業舍棄;硫化物的能量密度最高,性能最佳,但工藝復雜度最高,容易與空氣、水發生副反應;全球來看,採取氧化物作爲電解質的企業數量最多,作爲中間路线,電導率相對較高、電化學穩定性好、循環性能良好,制備環境要求低,更容易大規模生產,不過因爲界面阻抗高,倍率性能受到了影響。

中國企業選擇氧化物電解質路线的較多,清陶能源、衛藍新能源、贛鋒鋰業等皆在此列。寧德時代選擇了技術難度最高、合成工藝最復雜的硫化物。這一分支中,除了松下、三星、LG化學、美國Solid Power外,日本豐田也在此。

除了性能,成本才是最大的天塹

選擇硫化物這一條路线的好處是,一旦形成突破,能很快形成技術壁壘,實現降維打擊,但行業內普遍預測的大規模商用時間應該在2028年-2030年。

此時,一家企業如果把實驗室數據拿出來秀,大多數情況下僅僅是個噱頭。

圖片來源:豐田

必須得承認,豐田在硫化物固態電池領域浸多年。20多年前,豐田就在固態電池領域开始沉澱專利。不僅是豐田,日本企業在固態電池領域很早就形成了專利包圍。截至到2022年3月,豐田固態電池專利數量1331件,全球排名第一,同樣是日企的松下控股、出光興產兩家分列第二、第三,三星、LG化學兩家韓國企業的固態電池專利數量也不少,排在前十。

但鋰電池的本質是制造業,研發突破只能決定技術從0到1的躍遷,但最終能不能被市場所接受,並大規模應用,產業鏈配套能力、可供落地的龐大市場基礎才決定了從1到100的過程。通常,人們更看重前者,反而容易低估後者產業化的力量。

美國在動力電池發展上的不如意,恰恰說明了產業支撐的價值。美國雖然是磷酸鐵鋰鋰電池的發明者,但真正將車載鋰電池商業化的卻是日本。

上世紀80年代,美國物理學家約翰·古德納夫跟着英國化學家斯坦利·惠廷漢姆的步子,在鋰金屬電池難以落地時,探索出了鈷酸鋰、錳酸鋰、磷酸鐵鋰三種正極材料,但彼時燃油車如日中天,電動汽車的市場根本不存在。

10年後的1994年,松下成功研發出了可以循環充電的鋰電池,隨後,松下、三洋在內的日企幾乎壟斷了全球消費電子的鋰電池市場。因此,當年特斯拉尋找鋰電池裝車時,雖然一致性、安全性、能量密度要求非消費電子同日而語,但在對比了許多電池後,最終松下的18650圓柱鋰電池脫穎而出。一直到2014年,全球十大動力電池供應商排行中,第一名始終是松下。

豐田雖然在固態電池技術突破上高舉高打,但硫化物的技術路线決定了,除了性能外,成本、產業鏈配套、大市場才是肯綮之處。

同樣拿美國舉例,美國是輪子上的國家,幾年前的奧巴馬時代就喊着制造業回流,並將鋰電池作爲核心產業。A123曾經是美國鋰電池的旗手,2004年通過將磷酸鐵鋰正極材料制造成納米級超小顆粒,大大改善了倍率性能,站到了電動汽車風口之下。2009年,美國政府向A123撥款2.5億美元,但因爲美國勞動力成本高,產業鏈配套不足,每生產一塊電池都虧錢,最終退出了市場。

從實驗室到產线,存在着巨大的無法逾越的鴻溝。特別是鋰電池制造鏈條較長,20多個工序,兩周以上的下线周期,需要精密控制不同工藝、材料、環境,操作精度從微米級升到納米級。何況,硫化物電解質的固態電池對工藝要求更爲苛刻。

不僅僅是工藝突破上存在不確定性,成本上的考量也相當關鍵。全固態電池工藝相比液態電池變化較大,涉及新增設備、這就攤銷、產品質量控制、工程驗證周期長等一系列因素。其中難度最大的硫化物電解質固態電池,合成工藝更復雜,這些都導致生產成本高企,商業化路上存在巨大的不確定性。

短期看半固態,長期看鋰硫電池

全固態電池能不能裝車、上量,成本、經濟性幾乎是唯一因素。如果固態電池能夠幫助主機廠降低成本,商用化也就水到渠成。

據中郵證券測算,固態電池較液態電池成本高出30%以上,預計半固態電池規模化量產後,成本也比當前的液態鋰電池高10%-20%。但實際上,這一測算已經相當樂觀了。能鏈研究院認爲,全固態電池的降本還有很長的路要走,從實驗室、中試线到量產,面臨着界面問題、材料問題、工程問題等諸多挑战。

技術路线之爭就像賽馬,往往是動態變化的,誰能跑出來,誰就能佔到一席之地。

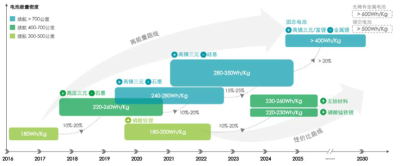

所以,國內動力電池企業大都採取了兩條腿走路的策略,短期、長期都在布局。2023-2024年國內動力電池企業以半固態電池爲主,逐步替代液態鋰電池,正負極材料延續磷酸鐵鋰、鎳鈷錳三元材料及石墨;2025年,富硅、富鋰的負極材料將得到應用;2028年,全固態電池將進入大規模量產、裝車階段,負極將使用比(克)容量更高的鋰金屬,能量密度突破500Wh/kg。

如果說全固態電池是“鍋裏的”,那么半固態電池已經是“碗裏的”。

對動力電池供應商來說,既要喫着碗裏的,也要看着鍋裏的,能量密度350Wh/kg左右的半固態電池已經开始逐步落地。清陶能源披露,與上汽集團合作研發的半固態電池,預計2025年大規模量產,續航裏程1000公裏+;衛藍新能源進展更快,已經向蔚來汽車交付了首批半固態電池電芯,能量密度爲360Wh/kg,是磷酸鐵鋰電池的2倍,單次充電跑1000公裏。

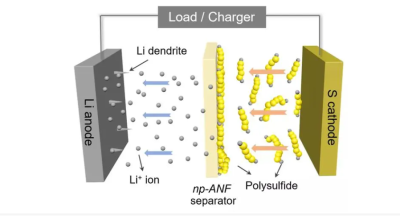

除固態電池外,另外一條技術路线的鋰硫電池也得到了廣泛關注。

鋰硫電池的正極材料採用了硫碳復合物,負極則是更爲活潑的金屬鋰,通過氧化還原反應,完成鋰離子的移動,實現充放電過程。鋰的比(克)容量高達3860mA·h/g,理論能量密度高達2600Wh/kg,是石墨的10倍,磷酸鐵鋰電池的18倍。

還有一個更大的優點,由於沒有鎳鈷錳等金屬,鋰硫電池的重量更輕,正極材料的硫也是廣泛存在,獲取方便,可以從硫磺裏加工所得,去年我國硫磺產量900萬噸,這決定了鋰硫電池低成本的特點。

不過,就如固態電池存在材料、工藝難點及成本阻礙,鋰硫電池在充放電過程中,正極硫體積膨脹、收縮,同樣會增加風險,雖然硫碳復合物部分解決了正極體積膨脹問題,改善了離子導電性,倍率性能有所提升,但整體循環的穩定性依然需要驗證。

還有一個致命的問題,液態鋰硫電池在充放電過程中,硫化物會與電解質相融,讓電池容量急劇下降,直接影響電池的壽命,固態鋰硫電池被認爲能克服這一技術性缺陷。

不管是固態電池,還是鋰硫電池,相比日韓的氣勢洶洶,寧德時代、比亞迪等在固態電池技術路线上走得並不快,或者說嗓門上要比豐田低調得多。

但中國在全球動力電池產業鏈上已經擁有話語權,在材料探索、工藝、成本控制等方面積累了豐富的經驗。同時考慮到2028年,中國已經有了1.03億輛新能源汽車,保有量幾乎是2022年的8倍,這些優勢都是在電動汽車上落後的日韓所難以比擬的。

結論是,短期看半固態電池,長期看全固態,更長遠看鋰硫電池。而下一代動力電池之爭,是中國與日韓的對抗,歐美將繼續缺席。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:下一代動力電池之爭:歐美缺席,中日韓對抗

地址:https://www.breakthing.com/post/76766.html