在剛剛過去的一季度,由於受多種因素的拖累,全球資本市場均經歷了不同程度的調整,A股調整的幅度也較大。那么,未來我國的宏觀經濟將如何發展?股市和債市又會如何演繹?哪些板塊投資機會較大?

針對當前投資者所關心的問題,小編特奉上平安基金最新發布的2022年二季度策略報告。爲便於閱讀,小編現將報告的主要觀點摘錄如下:

受多種因素拖累,A股表現不及預期

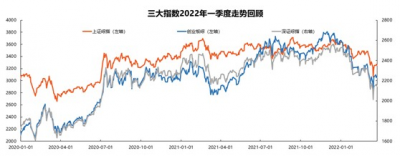

在國內經濟進入築底期、美國貨幣緊縮預期增強和全球政治局勢動蕩等影響下,一季度A股表現不及預期。Wind數據顯示,截止3月30日,上證綜指、深證綜指和創業板綜集體收跌,已分別累計下跌10.70%、15.25%和16.85%。

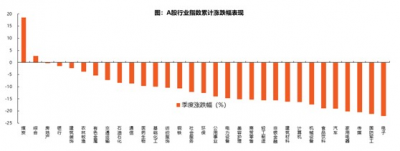

行業板塊方面,商品、價值的表現要好於消費和成長。煤炭板塊的上行主要受到供給約束和冬季需求的影響,煤炭板塊取得了較好的表現,一季度累計上漲18.58%。

由於受到風險偏好的制約,估值較高的行業則回落較多,其中電子、國防軍工和傳媒跌幅居前,一季度分別累計下跌22.08%、21.14%和20.46%。

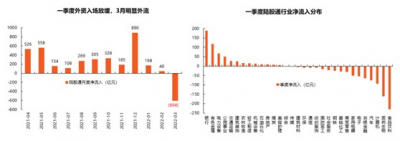

年初以來,由於外圍不確定性擾動增多,外資放緩了增配步伐,一季度北向資金累計淨流出約396.92億元。在行業上,一季度北上資金集中流入銀行、有色和電力設備,同時減持食品飲料、醫藥生物和計算機等行業。

數據來源:wind、平安基金,截至2022.3.24

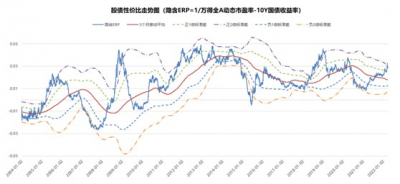

穩增長信號強化,權益資產性價比凸顯

隨着市場的回調,A股的估值水平進一步下降,系統性風險基本釋放完畢,權益類資產的性價比持續凸顯,具備較高的長期投資價值。

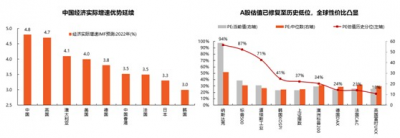

在全球視角下,中國資產的配置性價比優勢明顯。據IMF預測,中國 2022年經濟實際增速約4.8%,將繼續領跑主要發達國家。與此同時,上證指數的估值目前僅約14倍,歷史分位跌至37%,價性價比優勢明顯。

數據來源:wind、平安基金,截至2022.3.24

此外,從大類資產角度看,目前股債性價比已經處於歷史上相對較高的水平,基本處於2012年初和2018年底的歷史大底水平,大量資產的估值回到了相當有性價比的區域。

數據來源:wind、平安基金,截至2022.3.24

在政策方面,3月16日金融委專題會議召开,對擴信貸、房地產、中概股、平台經濟、香港金融市場穩定等市場關切的問題做出十分積極的回應,引導各方正確把握當前經濟形勢。同時,會議還強調,有關部門要切實承擔起自身職責,積極出台對市場有利的政策,慎重出台收縮性政策。

從“估值-確定性-景氣度”三元悖論的角度來看,在海外衝突、通脹高企等因素的擾動下,全市場業績增速中樞放緩,可能會更看重估值和業績的確定性,GARP/PEG的策略思路可能佔優,即尋找被市場低估,同時又有較強持續穩定增長的公司。

在具體的投資方向上,我們建議多點布局、均衡配置,重點關注需求確定性向好、盈利模式變化不大但估值回落較多以及今年基本面可能迎來拐點的板塊或個股。

01

金融地產

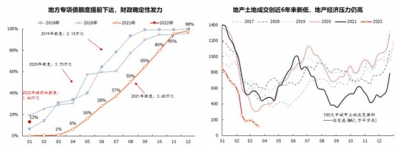

在經濟壓力較大的背景下,今年政府專項債額度提前下達,上半年財政發力窗口开啓,金融板塊將受益於信用企穩走闊。與此同時,地產土地交投仍處歷史低位,地產銷售也尚未修復,後續地產端政策放松可期。

數據來源:wind、平安基金,截至2022.3.24

02

周期制造業

在海外通脹、供給受限等因素的制約下,上遊資源品的價格處於高位,相關企業的整體盈利較好。當下我國正在由“制造業大國”向“制造業強國”邁進,工業互聯是重要的發展目標,將加速制造業產業升級。

數據來源:wind、平安基金,截至2022.3.24

03

科技成長

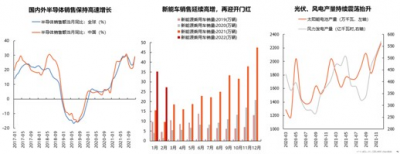

在大國博弈的背景之下,核心技術難假他人之手,國產替代將會是未來我國長期發展的战略主线,其中的數字化、智能化浪潮,將進一步加快我國的科技創新,未來國內半導體行業將得到持續發展。

此外,在全球“碳中和”和能源革命的浪潮之下,我國在能源領域有望迎來“彎道超車”,而且綠色能源替代與新能車滲透提升也是中長期趨勢,持續看好光伏、新能源車等行業。

數據來源:wind、平安基金,截至2022.3.24

04

數字經濟

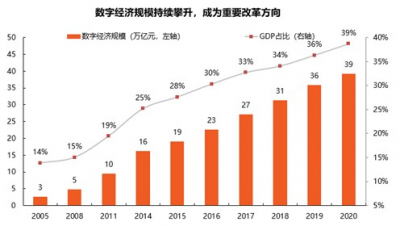

近年來,我國數字經濟快速發展,但大而不強,核心問題在於產業數字化的低滲透率。在“十四五”期間,數字經濟核心產業GDP比重將增至10%,發展增速將跑贏經濟增速。

疊加“東數西算”工程的大力推動,我國的數據中心、人工智能、雲計算、工業互聯等系列產業,還將持續蓬勃發展,增長確定性較高。

數據來源:wind、平安基金,截至2022.3.24

05

消費和醫藥

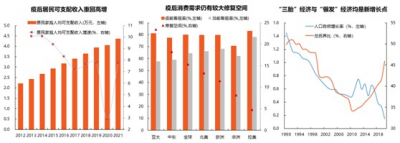

疫後消費需求存在修復空間,而在居民收入中長期擴張的背景下,內需消費潛力尚待挖掘,而“三胎”經濟與“銀發”經濟將是新的增長點。此外,當前消費板塊的估值已經調整到低位,建議優先關注具備漲價能力的公司。

醫藥板塊方面,政策風險是長期變量,建議關注消費屬性強具備漲價能力、順應當前新冠特效藥/中間體需求放量帶來經營拐點的公司。

數據來源:wind、平安基金,截至2022.3.24

政策之年波動較大,先防守再進攻

債券市場方面,展望全年,寬信用政策力度及效果將成爲決定市場走勢的最核心力量。不過, “以穩爲主”很可能是今年貨幣政策的主基調,流動性將保持合理充裕,債市的系統性風險不大。

在利率債方面,政策之年波動較大, 靜待調整之後再行介入。從貨幣政策執行報告反映出貨幣政策基調有微調,而且隨着开工季的到來,寬信用的力度或超預期,利率向上可能性更大。因此久期上建議相對謹慎,待整體利率波動上行空間打开之後,靜待調整之後再行介入。

數據來源:wind、平安基金,截至2022.3.24

信用債策略方面,中部地區城投重點挖掘,擇券的同時控制尾部風險。在寬信用的背景下,部分行業可受益於政策托底,但尾部風險仍在,建議在控制信用風險的條件下適當進行擇券,可關注中部地區城投及周期類行業部分國企的高票息機會,但需要同時控制好尾部風險。

數據來源:wind、平安基金,截至2022.3.24

轉債方面,高溢價風險逐步釋放,權益資產性價比凸顯。在權益資產風險偏好下降和贖回壓制的雙重衝擊下,一季度轉債市場整體表現較弱,出現了一定程度的回調,高溢價風險得到逐步釋放,未來需要更多從自下而上、業績確定性增長等角度出發,去挖掘行業和個券。

- 平安策略先鋒混合(700003)

- 平安中短債債券A(004827)

- 平安轉型創新混合C(004391)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:平安基金2022年二季度策略報告 | 機遇與挑战並存,長期靜待花开

地址:https://www.breakthing.com/post/7702.html