7月10日,尚處虧損狀態的諾輝健康發布2023年年中盈喜預告。公告顯示,截至2023年6月30日,諾輝健康上半年營收達到8.2億元,保持三位數百分比高速增長。其中,得益於諾輝健康核心產品常衛清臨牀市場准入和上量加速,常衛清對其總收入貢獻持續提高;噗噗管和幽幽管的業績表現也呈現增長態勢。值得一提的是,稀缺性的核心產品佔盡市場利好,也有券商機構給出諾輝健康轉虧爲盈的樂觀預測。

盈喜預告

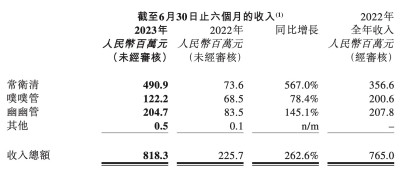

7月10日,諾輝健康在香港交易所盤後發布2023年中報盈喜預告。公告顯示,截至2023年6月30日,諾輝健康上半年總收入預期介於8億元至8.37億元,較2022年同期增長區間爲254.2%至270.8%;毛利預期介於7.3億元至7.54億元,較2022年同期增長區間爲294.6%至307.3%。

公开資料顯示,諾輝健康成立於2015年,是專注於高發癌症居家早篩的生物公司,2021年實現港交所上市。目前,針對中國高發癌症前3位中的結直腸癌和胃癌,諾輝健康已經分別上市三款產品:常衛清、噗噗管和幽幽管。

同時,常衛清、噗噗管和幽幽管也是目前諾輝健康商業化的核心產品。諾輝健康在公告中稱,公司總收入及毛利增長主要歸功於常衛清、幽幽管和噗噗管三款上市產品的收入及毛利提升。

有投行人士分析認爲,臨牀渠道的增長是諾輝健康實現長期可持續增長的關鍵。諾輝健康已經在2023年上半年獲得了25個以上省份的省級定價指導,包括北京和上海等一线城市。隨着銷售團隊的不斷擴大,諾輝健康現已進入1300家醫院,並有望實現從2022財年的1000家增加到2023財年的2000家目標。

此外,銷售增長也體現在諾輝健康貿易應收款項淨額的增加上。公告顯示,2023年上半年,諾輝健康的貿易應收款項淨額爲9.54億元,比去年年底的5.54億元增長了72%。貿易應收款項淨額中,0至90天內到期的部分佔56.9%,91至180天內到期的部分佔19.3%,181至365天內到期的部分佔22.2%,一年以上到期的部分佔1.6%。

對於上半年盈喜,多家券商機構紛紛維持諾輝健康“买入”評級。中泰證券發布研究報告稱,根據半年度業績預告,調整盈利預測,預計隨着癌症篩查市場認知的不斷提升,諾輝健康旗下三大產品有望加速放量,預計2023年至2025年有望實現營業收入17.43億元、30億元、45.57億元。考慮諾輝健康是國內癌症早篩頭部上市公司,市場空間大、競爭格局好、業績增速快,具有較好的稀缺性。

稀缺優勢

依托在癌症篩查市場上的稀缺性,常衛清目前已成爲諾輝健康的支柱產品和增長引擎之一。

2022年,常衛清在中國內地收入爲3.56億元,同比增加266.2%;全年發貨量約爲80.56萬單位,同比增加21%%;收入確認量約爲36.14萬單位,同比增加150%;毛利率爲83.4%。

2023年上半年,常衛清對諾輝健康總收入的貢獻持續提高,佔比達60%。公告顯示,常衛清上半年銷售收入預期爲4.809億元至5.009億元,同比增長553.4%至580.6%。去年同期,常衛清銷售收入爲7360萬元。銷售毛利預期爲4.437億元至4.517億元,同比增長695.2%至709.5%。

截至目前,常衛清是國家藥監局唯一獲批的癌症篩查產品,其獨家專利多靶點便FIT-DNA檢測也是唯一獲得國家級指南推薦的結直腸癌分子篩查技術。諾輝健康此前曾表示,合規優勢已經成爲諾輝健康在院內臨牀市場和院外消費醫療市場營銷的核心壁壘。

同時,作爲諾輝健康核心產品之一的噗噗管同樣具有稀缺性。據了解,噗噗管爲中國首個且唯一獲國家藥監局批准用於結直腸癌篩查的自檢FIT篩查產品。

諾輝健康來自噗噗管的收入也處於高速增長態勢中。公告顯示,截至2023年6月30日,噗噗管銷售收入預期介於1.18億元至1.26億元,較2022年同期增長區間爲72.1%至84.5%;幽幽管上半年銷售收入預期介於2億元至2.09億元,較2022年同期增長區間爲139.8%至150.5%;毛利率爲80%。

此外,諾輝健康另一核心產品幽幽管是一種基於便的幽門螺杆菌自測產品,並已於2022年1月獲國家藥監局批准爲三類醫療器械。作爲國家藥監局目前唯一獲批的幽門螺杆菌消費者自測器,幽幽管上半年銷售收入預期介於2億元至2.09億元,較2022年同期增長區間爲139.8%至150.5%;上半年毛利率預期介於90.1%至98.4%,較2022年持續提升。

有望扭虧

即使營收持續大幅增長,諾輝健康近年來仍尚處虧損狀態。

歷年財報顯示,2019年至2022年,諾輝健康分別實現營收5827.50萬元、7056.70萬元、2.13億元、7.65億元,同期實現歸母淨利潤-1.06億元、-7.89億元、-30.85億元、-7923.80萬元。

不過,對於盈利預期,諾輝健康一直持樂觀態度。諾輝健康CFO高煜此前曾在媒體交流會上表示,公司於2024年實現盈虧平衡的目標保持不變,在實現盈虧平衡前公司資金足以支持公司的正常業務運營及研發,2022年下半年盈利能力強勁,最樂觀的估計有望扭虧。

同時,得益於持續增長的市場,業內也對諾輝健康未來實現扭虧爲盈保持樂觀。弗若斯特沙利文資料顯示,中國結直腸癌篩查市場預期將於2030年增加至198億元,2019年至2030年的復合增長率爲18.7%。

在東吳證券看來,“人口老齡化的背景下中國防癌形勢嚴峻,腫瘤早篩需求亟待釋放,腫瘤早篩目標人群一般是40歲以上人口,國內有超過7億人。國內腫瘤早篩起步晚,以院內內窺鏡爲代表的腫瘤確診金標准難以滿足市場需求,隨着更多院內/院外腫瘤早篩產品出現,腫瘤早篩滲透率有望快速提高,單以結直腸癌早篩爲例,Frost&Sullivan數據顯示,2019年中國結直腸癌早篩市場規模約爲30億元,2030年有望增至198億元,腫瘤早篩市場迅速擴容。”

在上半年盈喜預告發出後,瑞銀也發布研究報告稱,維持諾輝健康“买入”評級,目標價由40港元上調至43.5港元。分別上調公司2023至2024年收入預測,以反映常衛清銷售的潛在上升空間,最新預測2024年轉盈,取得純利1.55億元。(圖片來源:企業官網、公告截圖)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:諾輝健康,扭虧在即?

地址:https://www.breakthing.com/post/77160.html