本文爲證券市場紅周刊約稿,刊發於2023年7月8日《紅周刊》雜志,原標題爲《“618”銷售額增速放緩,實體店正在衝擊线上消費?》

實體與電商不再是對立的競爭關系,實體店成爲了前置倉、自提點和直播間,從而借助電商平台和外賣平台加速數字化升級,並且進入“復用性增長”階段。

從今年“618”的一些消費行爲來看,消費者除了比價之外,還會遵循“非必要不买”的原則,面對大促仍然謹慎理智。

這也導致今年“618”雖然各大電商平台無不對外宣稱“史上投入力度最大”,卻在促銷結束後,紛紛選擇與去年“雙11”一樣,不再發布战報公布數據。

幾大主流電商平台京東、淘寶天貓、蘇寧易購和拼多多都沒有公布各自“618”的銷售總額,僅表述爲文字概述或部分銷售情況。例如,京東僅發布“增速超預期,再創新紀錄”的成績單總結,淘寶天貓、蘇寧易購和拼多多也分別只對部分成交額和訂單量等公布了最新數據。

具體的銷售額只能從第三方數據機構的監測來一窺究竟,今年的“618”的消費者到底花了多少錢?

根據星圖的數據顯示,2023年5月31日20:00~2023年6月18日24:00,綜合電商平台、直播平台累積銷售額爲7987億元。

雖然該數據仍然再次創下電商大促的新高,但增速卻降至近3年最低,今年同比增長僅14.77%。

线上大平台和實體店的競爭不對等

相互融合是大勢所趨

在我看來,今年“618”的增速實際上已經“超出行業預期”,畢竟京東、淘寶天貓、拼多多、抖音電商、快手電商和美團這六大主流電商平台年GMV均已達到萬億和幾萬億的規模。

在如此大的體量下,爲期一個月的618大促能獲得超過兩位數的增長,實屬不易。

作爲成熟的綜合電商平台,京東和阿裏的財報顯示,二者(阿裏數據包含淘寶天貓)2022年的營收增速都降至個位數,僅拼多多和美團勉強維持兩位數的增長。

另外對比國家統計局公布的社零數據,也能看出今年“618”增速雖然爲3年來最低,卻仍高於1~5月份5個自然月的銷售同比增速,表明消費處於恢復階段,並比預期的要好。

1~5月份,商品零售16.77萬億元,同比增長7.9%;網上零售額5.69萬億元,同比增長13.8%。其中,實物商品網上零售額4.81萬億元,同比增長11.8%,佔社會消費品零售總額的比重的25.6%。

相比電商,线下的實體業態銷售增速仍然不夠樂觀,1~5月份,便利店、專業店、品牌專賣店、百貨店零售額同比分別增長8.0%、6.8%、6.0%、11.4%,超市零售額同比下降0.3%。

從“618”大促的第三方數據和國家統計局公布的前5個月的社零數據可以看出,無論是電商,還是實體零售業增速總體都是正向增長,但仍面臨着增速放緩的壓力。

同時我們也要清醒地認識到,消費的復蘇周期比預料中的更長,消費者更加理性,對購物形式的多樣化、體驗的要求在不斷提高。

對於最近被廣泛討論的线下經濟或在一定程度上取代线上經濟的問題,「莊帥零售電商頻道」認爲,高度集中的六家萬億規模的電商平台與高度分散的實體零售(幾百萬家不同業態的零售商)的競爭本就不對等,各自擁有差異化優勢的電商平台和實體零售也不可能一直競爭下去。

這些都在推動着實體和電商加速融合,共同爲消費者提供更具性價比的好商品和更快的配送、更及時的售後服務。

舉例來說,代表着“小時達”的即時零售平台——美團閃購、京東到家和餓了么體現出了遠高於大盤的高增速,其中美團發布的“618”战報數據顯示,寵物用品增長7077%、數碼家電增長1292%、服飾鞋包增長219%、母嬰玩具增長175%、日用百貨增長89%、美妝個護增長77%。參與活動實體門店數量超70萬、覆蓋360余城。

此外,達達快送總配送單量超1.5億創新高,通過京東到家參與到京東“618”的實體門店數同比增加80%。今年新入駐的門店就超過13萬家:家電、數碼、母嬰、美妝、家居、酒水、服飾專賣店包括個體小店等更多品類商家上线。

零售業態進入放緩期

創新商業模式才能實現穩步增長

除了實體零售之外,今年“618”電商狂歡節也延伸至本地生活領域,今年在美團平台上的餐飲外賣商家首次組團參與“618”。

在“618”活動期間,星巴克首次在直播間推出美團外賣專屬新品,星冰樂系列產品銷量周同比增長370%,品牌新客周同比增長159%;庫迪咖啡生椰拿鐵單品銷量周同比增長138%;正餐類品牌海底撈銷量周同比增長51%,新客周同比增長64%。連續三次參與“神券節”的快餐品牌華萊士,活動期間銷售額突破1.5億元,刷新其“神券節”歷史紀錄。

這些數據無不表明,實體與電商不再是對立的競爭關系,已有演變成相互依存發展的融合態勢,通過即時零售、社區團購和直播電商等創新商業模式,實體店成爲了前置倉、自提點和直播間,從而借助電商平台和外賣平台加速數字化升級,並且進入“復用性增長”階段。

對於實體零售來說,除了供應鏈涉及的“貨”之外,還有线下實體店的“場”和“人”(包括消費者;企業內的導購、運營、採銷和招商人員等;加盟商/代理商/分銷商、第三方服務商等合作夥伴)。

人、貨、場都屬於“復用資產”,通過這些可復用的資產,來實現“復用式增長”。例如,在直播電商中,導購和實體店經過培訓和設置後,就可以低成本高效率地开展直播帶貨業務;社交電商和社群電商則是通過全員分銷的方式开展電商業務;社區團購可借助實體店及周圍5公裏的社區店發展爲團長开展業務……

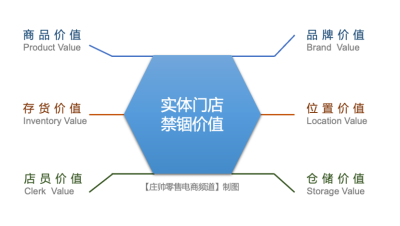

電商平台與外賣平台通過同城配送與實體店結合形成的即時零售模式,更是幫助“擁有着品牌效應、離消費者非常近的實體門店、店內衆多的商品、店員”四大資產的實體店進一步釋放出“六大被禁錮的價值”:品牌價值、倉儲價值、地理價值、存貨價值、商品價值和店員價值。

對於消費者來說,直接在電商平台或外賣平台購买實體店的商品,一方面提升了在线購物的信任度,另一方面能夠享受更優惠的價格和小時達的送貨上門、退換貨等便捷服務。

對於電商平台和外賣平台來說,實體門店的存貨價值和倉儲價值的釋放同樣幫助平台降低存貨成本、倉儲成本、快遞成本及退換貨成本,提升用戶的在线購物體驗。

對於社會而言,由於提升了實體門店的庫存周轉率、減少了浪費,滿足了消費者便捷購物的需求,減少了網購的不信任,商家的欺詐行爲也更容易得到監管,實體門店與電商從競爭態勢轉變爲合作模式,兩者之間的矛盾得到緩解。

從數據和行業典型企業的創新實踐來看,成熟的零售業態伴隨着體量的增大,必然會進入到增速放緩的轉型升級周期。我認爲實體零售只要不斷借助新技術,創新商業模式,以开放合作的姿態與電商平台合作發展,必然會迎來下一個高增長的階段。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:618電商大促增速放緩,推動實體零售進入“復用性增長”階段

地址:https://www.breakthing.com/post/77289.html