數字資產投資領域的一個重大進展是即將推出現貨交易所交易基金(ETF)。現貨 ETF 的到來可能會大大簡化數字資產的投資,擴大投資產品的範圍,特別是對美國投資者而言。目前,投資選擇主要是以期貨爲基礎。這些工具具有固定的到期日和既定的期限結構,可能會給投資者帶來意想不到的成本。或者,投資可以通過信托來管理,就像 Grayscale 的產品一樣。

在本文中,我們將深入探討了 Grayscale 的數字資產信托的運作方式,並將其與潛在的現貨 ETF 進行了比較。

無需信任資產的信托產品

在數字資產領域,投資者對交易所交易產品的需求出於各種原因而穩步增長。其中一個關鍵原因是稅收優惠账戶與資產自托管之間的區別。自托管的過程雖然可以完全控制資產,但涉及到重大的復雜性,並需要廣泛的技術知識來確保安全和成功的實施。此外,以這種方式進行的投資將面臨相當大的稅務義務,與資本利得稅和所得稅成比例。

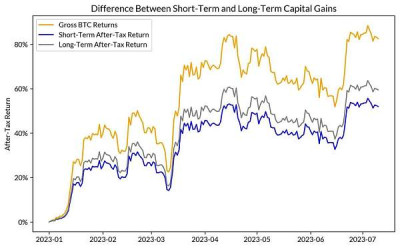

目前,美國大多數投資者可以使用的主要稅收優惠账戶,包括個人退休账戶(IRAs)、401(k)計劃和健康儲蓄账戶(HSAs),不允許直接投資數字資產,盡管有一些明顯的例外,包括富達(Fidelity)、上市礦業公司和 Microstrategy。這一限制阻礙了推遲或抵消與數字資產投資相關的稅收能力,這對投資者來說是一個相當大的不利因素。即使對於選擇自托管的投資者來說,這些账戶仍然非常重要,因爲即使是稍微減少資本利得稅支付,也會明顯影響投資的整體表現(尤其是當短期資本利得稅率適用時,如下所示)。

(深潮注:藍线爲短期稅後回報率,灰线爲長期稅後回報率,黃线爲 BTC 本身的淨回報率)

我們可以進一步思考,對於大多數人來說,自托管根本不是可行的選擇,無論是由於缺乏技術知識,還是因爲監管或法律限制幹擾了這種所有權,尤其是對於公司實體而言。鑑於這些障礙,交易所產品不僅是方便的替代選擇,而且是數字資產投資領域的重要組成部分。它們在其他資產類別中發揮着類似的作用,其中自托管可能是可能的,但並不實際,就像貴金屬一樣。

然而,重要的是要理解並非所有交易所的交易產品都是相同的。每種產品都有獨特的特點,可能會對投資者的投資組合產生不同的影響。在這種情況下,我們將注意力轉向 Grayscale 的產品系列。我們的目標是深入了解他們產品的具體特點,以更好地理解它們的細微差別。通過這樣做,我們可以更清楚地了解爲什么潛在的引入現貨 ETF 在市場上引起如此大的轟動。

灰度信托產品

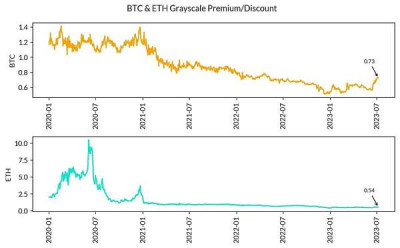

Grayscale 提供一系列投資產品,可以讓投資者接觸到個別數字資產(如 BTC、ETH 等)或追蹤多種資產組合的各種指數。所有 Grayscale 的產品都有一個共同點,它們都是以信托形式構建的,這意味着股份的價值可以隨着基礎資產組合的價值浮動。在其歷史上,Grayscale 的比特幣信托(GBTC)在 2020-2021 年牛市的高峰期間,股份價值超過了基礎比特幣的價值。而在其他時候,股份的交易價格可能低於基礎比特幣的價值,甚至低至其價值的 50%。這些變動通常被稱爲溢價和折價。

這些信托產品的價值動態之所以重要,主要有兩個原因。首先,作爲投資者,您可以以當前市場價格購买股份。這意味着您可能以折價或溢價的方式獲得比特幣的投資機會,這取決於當時的市場情況,可能會改變您的投資風險配置,尤其是與沒有年度管理費的現貨投資相比。值得注意的第二個原因是,精明的投資者可以通過套利交易策略從定價錯誤的資產中獲利。因此,當 GBTC 以溢價交易比特幣時,可以通過在現貨或期貨市場上賣出或做空 GBTC 的同時購买比特幣來進行無風險交易。投資者可以從這兩個頭寸的價格收斂中獲利,實現理論上的風險最小化。

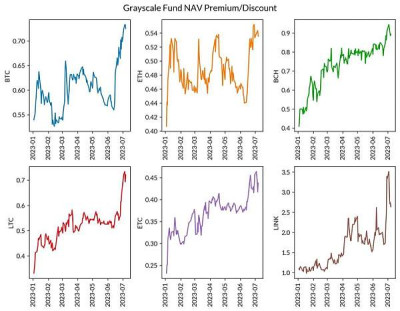

(深潮注:灰度不同數字資產信托的淨資產價值(NAV)變化一覽,縱軸表示溢價 / 折價比率)

如果我們看一下上面的圖表,我們可以看到爲不同資產設立的各種信托發展得非常不同。雖然 ETH 的折扣率大約在 50% 左右,但 BTC、BCH、LTC 和 ETC 的趨勢更接近平價,而 LINK 實際上超過了平價,以 270% 的溢價交易。這種趨勢可能是由於投資者意識到,最近有消息稱貝萊德已經申請創建現貨比特幣 ETF,如果 Grayscale 也獲得將這些基金轉換爲 ETF 的批准,價格將與平價相匹配。雖然我們可能認爲這聽起來有些牽強(因爲這意味着人們支付的價格是現貨價格的近三倍),但對於流動性特別差的投資工具來說,這種情況很常見,尤其是當投機性資金流動佔主導地位時。我們可以從下面看到 Grayscale 提供的其他信托的相同行爲。

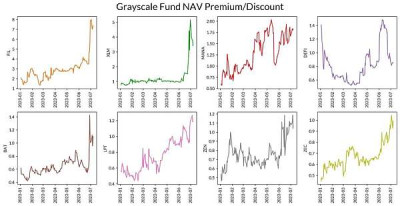

Filecoin(FIL)和 Stellar(XLM)的交易價格分別是現貨價格的 8 倍和 4 倍。這些價格錯位非常顯著,表明這些基金的流動性非常差,而且在美國內部對這些資產的獲取渠道有限,套利者可以輕松壓低溢價並獲利。然而,這也表明一些人愿意以巨大的溢價獲取這些資產,這是一個有趣的觀察結果。

總之,數字資產投資格局的演變,尤其是現貨 ETF 的預期推出,有望帶來革命性的變化。目前,諸如灰度提供的期貨和信托投資等選擇都面臨着一系列獨特的挑战。然而,現貨 ETF 的引入可能會簡化這些復雜性,爲投資者提供更高效和直接的獲取數字資產的方式。在我們繼續探索這個迷人的數字投資領域時,投資者的適應能力和創新能力,以及監管的進步,無疑將在塑造數字資產投資未來方面發揮關鍵作用。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深入灰度數字資產信托

地址:https://www.breakthing.com/post/77425.html