當時澳亞集團IPO有關注,遭遇整個原料奶下行周期還算比較穩,今年2023有所緩和,馬上要發中報了,預估財務上會有所體現。

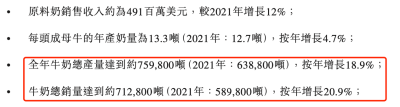

從澳亞集團的2022年財報來看,其原料奶銷售收入約4.91億美元,較2021年增長12%。全年牛奶總產量和牛奶總銷量都達到了近兩成的增速。

其2022年全年主營業務增收不明顯,最主要的因素來自於整個原料奶價格的下行,報告期內,原料奶平均售價爲4650元/噸,較2021年的4789元/噸下降了7.4%。

原料奶業務靜待修復行業剪刀差

2022年由於俄烏衝突,導致全球範圍內農產品、糧食、飼料價格上漲,其中豆粕、苜宿草、燕麥等更是出現兩位數的價格的上漲,這直接導致澳亞集團原料奶每克成本上升至2.44元,毛利下降。

澳亞集團所處的原料奶行業屬於典型的周期性行業,而且與下遊乳制品行業存在剪刀差。疫情开放以後,陽康群體對於補充乳制品提高抵抗力的需求增多,下遊乳制品廠商需求逐漸復蘇,雖然目前尚未出現原料奶業務激增的情況,隨着剪刀差修復,2023年原料奶整體價格走勢有望趨於溫和。

財務瘦身減少借款利息

由於美聯儲持續加息,導致公司以美元計價的貸款借貸增加,公司2022年融資成本高達3250萬美元,較2021年的2160萬美元增加50.3%,其中較大部分利息是來自於醇源牧場3的銀行貸款撥資。

介於此,澳亞集團在財務上也做好了積極應對,將原定於2023年用於建設醇源牧場4的資金,用於支付醇源牧場3的承包商及供應商的銀行借款,這樣的財務操作可以說非常合理,大幅降低了銀行端的借款利息。

肉牛或成爲第二增長點

目前澳亞集團核心業務是原料奶,第二塊業務則是在肉牛。在公司管理大規模牧場及奶牛養殖的過程中,所獲得的經驗、管理系統和技術可以很好的移植到肉牛業務上,與原料奶業務實現協同作用。比如將奶牛群用作肉牛群的育種來源,奶牛群的閹割公牛可以作爲肉牛種群來源。

2022年來自肉牛業務的收入佔到總收入的9.9%,實現收入5570.8萬美元,與2021 年相比增長10.3%。成本端與原料奶業務類似,也是因爲飼料等成本的增加,疊加全年肉牛每噸單價波動且有所下滑,導致增速一般,但公司的全年肉牛總銷量達到了11,338噸,相比2021年的9,285噸增幅達到22.1%,錄得不錯的增速。

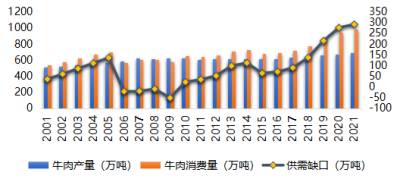

2001-2021中國牛肉供需情況

據USDA(美國農業部)數據,美國2021年消費1261.5萬噸牛肉,而中國2021年國內牛肉消費水平大約在981萬噸左右,僅次於美國成爲世界第二大牛肉消費國。但從人均消費水平看,根據中國畜牧業協會牛業分會數據顯示,2020年我國居民人均牛肉消費量爲每年6公斤/人,相比牛肉消費大國美國的每年人均消費 26.2 公斤,消費差高達20.2公斤/人。

據布瑞克咨詢預計,未來五年我國牛肉消費有望達到8公斤/人/年,年消費量在1100-1200萬噸左右,產業規模處於穩步上升階段,澳亞集團的肉牛業務有望成爲新的增長點。

持續加碼育種改良

基因技術的突破對於處在農產品產業鏈上遊的澳亞集團尤爲關鍵,相比於依賴進口牛的的行業慣例,澳亞集團在育種方面採用體外受精和胚胎移植的技術來繁育更優良的後代,並建立核心的畜牧中心進一步擴大基因改良計劃。借此提高適齡牛群的產出,降低疾病及死亡率,並延長奶牛及肉牛的壽命,進而提高原料奶及肉牛產量。

截至2022年12月31日,澳亞集團擁有超過4,400頭奶牛的核心畜群。澳亞集團利用該核心畜群來爲其他牧場或公牛基地生產胚胎,以提升其畜群基因價值及培育高端公牛,2022年,我們已移植約9,000個體外受精胚胎。

公司主營業務所處的原料奶行業,2022年絕對算是個下行周期的末期,即便價格繼續保持低位,中小牧場面臨的奶牛去化的壓力會更大,不過這對於居市場前列的澳亞集團來說影響不大,甚至可能在其中受益,市場份額進一步提高,疊加公司積極在財務上應對,繼續在育種等業務核心方面發力,等2023中報發了,值得仔細讀一下。

$澳亞集團(HK|02425)$

$新希望(SZ000876)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:靜待原料奶產業春天到來 澳亞集團這個中報很關鍵

地址:https://www.breakthing.com/post/77507.html