2023年上半年,銅價整體呈現衝高後振蕩回落的格局。認爲,作爲上遊資源品,銅價上漲依然逃不开“供需錯配”的規律。下遊新能源需求持續增長,與此同時,上遊低庫存給予銅價支撐,加之銅礦項目投產周期較長,未來銅礦供給偏緊。加之,美聯儲加息或有望在今年結束,銅價有望上行。

在此背景之下,五礦資源(01208)未來營業收入與利潤會隨着Las Bambas銅礦恢復滿負荷運轉而大幅提高。這或是支撐公司近期上演反彈行情的一大邏輯。

在看來,五礦資源已經亮起困境反轉的兩重信號:其一主力礦山迎來滿產狀態,持續推進項目拓產;其二,供需錯配之下,銅價有望迎來上行周期,產品量價齊升驅動業績增長。

幹擾不斷的Las Bambas 或將迎來全面滿產狀態

五礦資源以礦產資源开發爲業務核心,目前已經形成以銅、鋅礦开發爲主,鉛、黃金及銀等其他副產品爲輔的產業格局。公司擁有四個運營礦山包括位於祕魯的LasBambas銅礦山、位於剛果民主共和國的 Kinsevere銅礦山,以及位於澳洲的Rosebery多種基本金屬礦山及 Dugald River鋅礦山。2022年,公司生產銅30.51萬噸及鋅22.46 萬噸,已成爲全球主要的銅鋅等金屬生產商。

身處周期性行業,近年來五礦資源的業績表現頗爲波動。2018-2021年,公司營業收入分別爲36.7 億美元、30.12億美元、30.34億美元及42.6 億美元,呈波動上行趨勢。但2022 年受社區抗議活動影響 Las Bambas 礦山產銷水平,以及公司銅、銀、金、鉛產品售價同比下滑,年內公司營收同比下降 23.5%至 32.5 億美元。

從產品端看,2018-2022年,五礦資源銅產品營收佔比雖有下滑,但始終超65%。從礦山端看,2018-2022年Las Bambas營收貢獻超 60%,EBITDA貢獻超70%。

然而,根據了解,作爲旗艦級銅礦,Las Bambas屢遭意外。該銅礦2017年正式投產,2018年局部邊坡不穩定影響礦產量;2019-2020年因爲社區抗議及疫情等因素,銅礦運輸/生產不暢,導致產量下滑,公司在2020年三季度生產報告中預期全年Las bambas產量在30.5-31.5萬噸之間,平均C1成本在0.95-1.00美金/磅之間。

無獨有偶,2022年五礦資源業績下滑,除了與金屬產品量價齊跌之外,還與該礦山停產有關。2022年二季度,受小區小區抗議活動影響,導致Las Bambas礦山停產逾50天,導致該年Las Bambas銅礦產量有所下降。2022年Las Bambas生產25.48萬噸銅,較2021年產量減少 3.53萬噸,同比下降12%;Las Bambas礦山實現收入20.9億美元,同比下降29.6%;營收貢獻爲64.1%,同比降低 5.6個百分點。與此同時,公司截至2022年底銅庫存增長至8.2萬噸。

值得慶幸的是,Las Bambas 社區問題逐步得到解決,2023年3月13日,Las Bambas銅礦的恢復精礦運輸,正在恢復滿負荷生產, Las Bambas銅礦產能全面恢復進度超預期,未來在Chalcobamba礦區持續擴產之下,有望爲該公司貢獻穩定增量,中期達產後Las Bambas 銅產量有望達到38-40萬噸。

根據海通國際研報,Las Bambas 礦山是全球最大的銅礦之一,每年額定處理量爲5110萬噸礦石,預計每年生產銅精礦含銅約24萬噸,年限預計在20年以上,預計可以开發到2042年。短期增長潛力可觀。此外,Kinsevere擴建項目2024年下半年投產後將使銅當量產量提升至10-11萬噸。由此可預見未來五礦資源的營收與盈利將有所上升。

不過,值得注意的是,幹擾不斷的Las Bambas也讓投資者擔憂五礦資源的經營穩定性。

供需錯配有望迎來銅價上漲 困境反轉开啓拓產之路

2023年3月,美國季調CPI已回落至 5%,硅谷銀行和瑞信事件給美聯儲戴上了“緊箍咒”,市場普遍預期美聯儲加息即將見頂。銅價提前反應美聯儲加息節奏走弱。銅金融屬性壓制邊際減弱。

而資源屬性來看,銅價上漲依然逃不开“供需錯配”的規律。

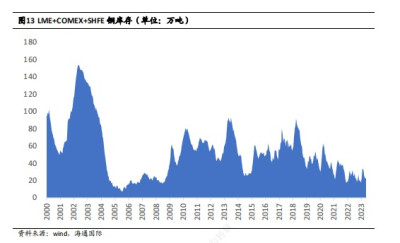

供給端看,目前全球銅顯性庫存處於歷史低位。從2018年起,總體上看銅庫存呈下降趨勢。截至2023年5月14日,銅三地總庫存量爲22.27萬噸。歷史性的低庫存下,庫存作爲供需的緩衝墊的作用大幅減弱,後續一旦供需進一步邊際向好,價格彈性或將較大。簡言之,低庫存給予銅價支撐,加之銅礦項目投產周期較長,未來銅礦供給偏緊。

此外,短期來看,傳統銅供應強國智利2023年產量依舊不及預期,智智利 2023 年 2 月銅總產量同比下降 3.4%至 38.1 萬噸,創下了 2017 年以來的最低月度產量。此外,祕魯的銅礦產量在今年首兩月同比增長5%,方正證券指出,雖然目前生產阻力有所緩和,但祕魯國內動向以及稅收政策仍是銅礦供應端的重要擾動因素。

需求端來看,盡管目前銅需求量仍以傳統領域爲主,但隨着當前能源結構不斷轉型,新能源領域已經成爲拉動銅需求的重要引擎。未來新能源轉型加速有望帶動銅需求量快速增長,在行業庫存低位和供需錯配的共同作用下,銅價有望迎來上漲。更爲重要的是,從下遊开工率可以驗證銅需求逐步向好。年初以來,銅加工企業开工率三連升。

供需錯配背景下,行業對銅價提升報以信心,力拓高管指出,由於能源轉型將要求銅產量大幅增加以滿足消費者的需求,因此對銅價的長期前景感到放心。高盛預計,到2025年,全球銅需求將开始超過供應,推動銅價升至每噸15000美元,是目前水平的兩倍。同時,惠譽預計,銅價在未來5年將穩步上漲。鑑於銅市場預計會出現長期結構性缺口,銅價將於2027年回到今年3月曾觸及的歷史高點。

銅價上行周期之際,五礦資源擴產項目持續推進,有望开啓困境反轉。

目前,公司有兩處擴建項目正在推進中。正如上文所言,Chalcobamba項目建設有望使得Las Bambas礦山銅產量提升至38-40萬噸,有望爲公司業績增長動力之一。

而對於Kinsevere項目,公司預計2023年Kinsevere銅產量爲 4-4.8萬噸。作爲公司的另一處擴建項目,Kinsevere 擴建項目(KEP)於2022年3月獲得公司董事會批,准將延長礦山壽命至少13 年。KEP的建設於2022年开始,公司預計2023年底开始鈷生產,2024 年 3-4 季度开始來自硫化礦的陰極銅生產。一旦全面達產,陰極銅的年產量可達到8萬噸,氫氧化鈷含鈷的年產量可達到 4000-6000噸,直至2035年。

值得一提的是,民生證券指出,待Kinsevere項目成功投產,公司預計運營穩定時銅C1成本可降至每磅1.3- 1.4美元,相比於2022年的C1成本2.55美元/磅有較大下降,主要得益於副產品鈷及硫酸的產出使銅成本抵扣增加,未來有望提升五礦資源的盈利表現。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:五礦資源(01208):困境反轉的兩重信號

地址:https://www.breakthing.com/post/77583.html