作者:劉傑

編輯:郝科科

風品:張娜

來源:首財-首條財經研究院

年報“秀肌”如火如荼。金融科技股,仍是一個焦點。

目前,陸金所、360數科、信也、樂信、維信金科已露出亮相,盈利能力普遍不錯。

1

業績面面觀

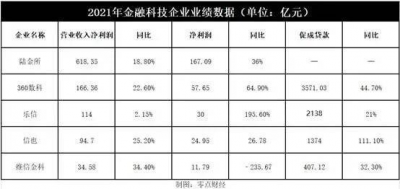

全年營收看,陸金所最高,達到618.35億元;其次爲360數科,營收166.36億元;樂信爲114億元,信也爲94.7億元,維信金科最低爲34.58億元。

但從增幅看,維信金科最猛,達到34.40%,信也、360數科也均達20%;陸金所爲18.80%,相比之下,樂信增速僅2.15%。

利潤層面,陸金所淨利167.09億元,堪稱王者;而營收增長墊底的樂信,淨利卻大增195.60%,爲五家增速王;30億元的淨利,也是公司成立以來最好利潤表現。

受虧損困擾的維信金科,也扭虧爲盈,實現淨利11.79億元,取得上市以來最好成績。

2

一年虧一年盈 “擔保費”怪談?

公开資料顯示,維信金科控股(簡稱維信金科),是中國領先的獨立线上消費金融服務提供商。旗下擁有維信卡卡貸、豆豆錢等產品,覆蓋信用卡余額代償、消費分期、購物分期等垂直領域。2018年6月21日,維信金科登陸香交所主板。

2018至2021年,分別虧損10.27億元、盈利6479萬元、虧損8.7萬元、盈利11.79萬元。上市以來,盈利表現宛如坐過山車,2021年即便大賺近12億,仍未填平上市以來的累計虧損。

不過,若以經調整後的數據計,維信金科上市以來實現盈利共計10.82億元。

聚焦2021年,大幅盈利提振不少內外信心。只是能否持續、合規隱憂何解,還需時間觀察。

年報顯示,維信金科利息類收入和支出雙降,貸款撮合服務費翻倍,其他收入小幅收窄。

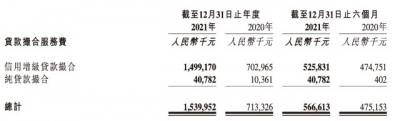

截至2021年末,該公司實現貸款撮合服務費15.4億元,較2020年末的7.13億元,增長115.9%,佔總收入44.53%。

大增的貸款撮合服務費,包括信用增級貸款撮合和純貸款撮合業務。前者服務費較上年同期翻倍達到14.99億元。

值得注意的是,增信類撮合貸款通常涉及信用保證保險或擔保,應由維信金科提供聯合建模和擔保服務,資金方審批貸款;純撮合模式則由資金方自擔風險。

而瀏覽黑貓投訴平台,截至4月6日14時,有關維信金科投訴達到2.6萬條,近30天內有855條投訴信息。除了高利息、不合理催貸,收取較高擔保費、服務費等也是質疑焦點。

如3月24日,投訴編號17358186989稱,維信金科名下豆豆錢APP違規收高額保費,暴力催收。豆豆錢違法復制本人籤名,復制了很多份合同 其中以擔保名義,收取高額保費 已經涉及國家的高利貸範疇,本人借款本金 20000元,等額本息12期 豆豆錢涉及金額達到24000多元.....

3月7日,投訴編號17357889906稱,逾期後4天早上打電話來暴力催收還款,中午下午連續多次打我通訊錄電話,對我個人生活造成嚴重影響。希望能制止這些無良網貸。這筆貸款本就嚴重超過國家規定的利息。借了3W分9期,每期3852.9個月總利息達到4668元......

投訴編碼17358098593稱,因急需用錢周轉,在維信金科旗下產品豆豆錢貸款,但發現每月被收取高額服務費。共借款48900元,分12期歸還,每個月還款達4911.19元,全部還清共計需10034.28元的利息及服務費。質疑其存在“高利貸”行爲,並要求退還高額服務費。

上述投訴均已經過平台審核。

行業分析師郝瑞表示,對於利用擔保費進行增信的服務,商業銀行合作機構在沒擔保資質的情況下,不得收取任何相關費用。當消費者如發現貸款平台、助貸平台無相關資質卻在收擔保費、服務費時,應終止交易。那么,維信金科的擔保費是否有些怪談?

《商業銀行互聯網貸款管理暫行辦法》明確指出,商業銀行應當在書面合作協議中明確要求合作機構不得以任何形式向借款人收取息費,保險公司和有擔保資質的機構除外;商業銀行不得接受無擔保資質和不符合信用保險和保證保險經營資質監管要求的合作機構提供的直接或變相增信服務。

面對聲聲投訴、面對監管日益加碼大勢,維信金科風控力、品控力幾何?如何化解違規質疑,穩優發展值得冷思。

3

4.7萬投訴量 點名與改進

相似疑問,也困擾着樂信。

公开信息顯示,樂信成立於2013年8月,是中國領先的新消費數字科技服務商,憑借科技創新不斷創造新消費方式,打造出以分期消費品牌“分期樂”、數字化全場景分期消費產品“樂花卡”、先享後付產品“买吖”爲核心的新消費服務生態。

梳理黑貓投訴,截至4月6日14時,僅旗下分期樂相關投訴量就達4.8萬余件。其中,近三十天投訴量超千件,甚至超過維信金科。

1月23日,一匿名用戶在黑貓投訴平台發起集體投訴,質疑樂信期下分期樂存在暴力催收、高利息問題。目前投訴量已超1900件。

如投訴編碼17358094011稱,由於疫情原因,家裏生意不好,需要資金周轉,所以下載了分期樂。隨後,該消費者在分期樂工作人員的宣傳下申請了借款,隨後才發現利息並非工作人員說的那樣低,而是達到36%......

3月26日,投訴編號17358222134稱,分期樂催收人員暴力催收,威脅恐嚇,電話騷擾我家人和朋友,嚴重影響到我家人正常生活和工作......

上述投訴均已經過平台審核。

除了投訴,還有監管點名煩惱。

2021年2月23日,廣東省通信管理局發布信息顯示,因未在隱私政策等公示文本中逐一列明APP所集成第三方SDK收集使用個人信息的目的、方式和範圍的問題,分期樂被通報。

5月10日,又因違反必要原則,收集與提供的服務無關的個人信息等問題,分期樂被國家網信辦通報。

玩味的是,梳理黑貓投訴,即使最近一個多月,仍不乏用戶投訴被電話騷擾、泄露個人隱私等。試問,保證用戶信息安全改進了多少?

4

喜憂背後 一場質量大战

查漏補缺,總是好的。

誠然,欠債還錢無可厚非。但疫情之下、百業承壓,能多份理解暫緩,善莫大焉。比如近日,據媒體報道,郵儲銀行、交通銀行、工商銀行等銀行明確表示,“確因疫情影響可以延遲。”

而即使不能暫緩,合理合規收息、收費,不在重壓之下“割韭菜”總是必須應該的。

根本而言,得用戶者,得天下。再牛的消費金融提供商,做的也要一份口碑生意、信任生意。

聚焦業務面,或許也有無奈與急迫。

維信金科營收增速夠強,然體量仍顯薄弱,遠不及陸金所、360數科,甚至不足樂信的三分之一;淨利雖實現可喜扭虧,取得上市以來最好成績,但相比上述競品仍不在一個體量,自身的盈虧起伏,也讓持續性有待觀察。

而樂信淨利增速強悍,營收增速卻最慢,與陸金所、信也、360數科體量差距進一步加大。

2021年,樂信面向信貸的收入爲69.56億元,同比下滑7.6%;直銷收入16.61億元,同比下滑12.6%。好在基於平台的服務收入力臂狂瀾,達到25.69億元,同比增長26.1%,抵消不少不利下滑。

單看第四季,更不算樂觀,不但營收21.99億元,同比下滑27.5%,環比下滑25.93%;淨利也只有2.56億元,同比下滑49.8%,環比下滑55.94%。

淨利增速變臉背後,貸款發放量下降、活躍用戶減少是一個重要考量。

2021全年,樂信注冊用戶增加了0.47億人,達到1.65億人;貸款發放總額增加370萬人,達到2140億元,整體發展向好。

然第四季,活躍用戶量630萬人,同比下滑23.8%;新增活躍用戶90萬人,同比下滑55.6%;貸款發放總額436億元,同比下滑18.1%。促成貸款436億元,同比減少18.16%,環比減少21.9%;期末管理貸款余額859億元,同比增長12.4%,環比減少7.5%。

而同期,360數科和信也科技,促成貸款分別爲969億元和390億元,分別同比增長40.4%和81.4%。

全年看,360數科規模依舊領先,促成貸款3571億元,同比增長44.7%;信也科技實現三位數增長,促成貸款1374億元,同比增長111.1%;樂信促成貸款2138億元,同比增長21%。

當然,也有向好信號。

2021年Q4,樂信整體貸款利率降低到25.8%,環比下降1.5個百分點。管理層預計,將在今年6月份前,全部貸款利率壓低到24%。

創始人肖文傑表示:2021年標志着我們的核心業務开始進行結構性轉型,以應對監管和宏觀環境的變化。定價在24%以內的貸款持續增加,全年貸款發放量達到創紀錄水平。

從此看,規模之外,樂信更加重視發展質量。這在監管趨嚴,合規穩優大主題下,利於後續發展、有前瞻深意。

財報電話會上,樂信管理層表示,2022年全年促成交易額預計增長10%。同時公司宣布,基於當前股價已大幅背離實際價值,公司將啓動新一輪回購,未來12個月將回購價值5000萬美元的樂信ADS。

維信金科,也有可喜質量深耕。

如人工智能驅動上,通過提高目標客戶識別能力,實現用戶基數和貸款撮合量增長。

2021年,維信金科通過引入多維數據來源、深度分析信貸風險績效,完成信用風險模型迭代和優化,並以宏觀經濟和客戶行爲變化爲依據,對信貸政策、風險運營實施動態管理,確保資產質量保持健康穩定。

財報顯示,2021年維信金科累計注冊用戶數量增至1.125億,全年促成貸款407.12億元,同比增長 32.3%。

在主要的信貸風險指標中,2021年首次付款逾期率約爲0.42 %, 爲行業低水平。M1-M3以及M3+逾期率亦全年保持較低水平。

可見,樂信、維信金科也在質量爲先、發力精細化運營。

不變也不行。

貝索斯曾言:“不要追求終點,而要永遠站在起點。”

行業分析師李晨表示,隨着新型互聯網消金加入,消費金融由藍海逐漸轉入紅海。機構間存量爭奪,導致產品、服務高度同質化。另一廂,粗放型增長導致的種種亂象,也引發監管層持續加碼,樂信、維信金科必須加速合規經營回歸,建立特色化、差異化壁壘。

目前看,持牌消金公司已超30家,阿裏、小米、京東、中國平安均已在消費金融領域深度布局,各自攜巨資、流量等協同入場。

可以預見,下一場必然從搶佔市場、價格競爭,轉爲基於技術和管理能力的服務質量競爭、高品特色競爭。簡言之,還是要念好口碑經、體驗經、質量經。

那么,金科、樂信做到多少、又相差多少呢?

本文爲首財原創

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:樂信、維信金科業績喜與憂 質量經好念不?

地址:https://www.breakthing.com/post/7764.html