今年上半年,和鉑醫藥-B(02142)的業務表現和其二級市場的表現出現了比較明顯的背離。

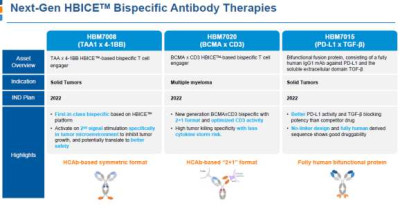

今年2月14日,和鉑醫藥宣布與Cullinan Oncology, Inc合作开發HBM7008,並獲得2500萬美元預付款和最高達6億美元裏程碑付款,以及最高近20%銷售額百分比的分級特許使用權費;3月6日和鉑醫藥宣布其巴托利單抗(HBM9161)治療全身型重症肌無力(“gMG”)的III期臨牀試驗的積極研究結果。

但在當時美國加息預期及港股生物醫藥板塊調整影響下,市場無視了以上所有利好,和鉑醫藥的股價也只能跟隨板塊波動持續下跌。

了解到,和鉑醫藥在今年年初達到區間高點3.91港元後股價便持續下跌,7月7日盤中,其股價觸及低點1.34港元,創下今年以來股價新低,區間跌幅達到65.73%。

但對於一家18A企業來說,有一則消息只要一出就會引發市場的強烈反彈,即宣布扭虧爲盈。

7月13日,和鉑醫藥發布公告,預期公司上半年總收入約爲4000萬美元,同比增加約44.9%;及上半年純利約200萬美元至400萬美元,去年同期虧損約7310萬美元,同比扭虧爲盈。

次日,和鉑醫藥股價直接高开高走,盤中最高漲幅達到33.78%,創下今年以來的盤中最大漲幅。

2022年:產品“折翼”賣廠求生

在此次披露中報前,和鉑醫藥在一衆18A中難說是一家值得關注的企業。

從業績角度來看,2020年-2021年,和鉑醫藥的現金及現金等價物末期余額分別爲2.57億美元、5630.4萬美元,虧損額分別爲2.97億美元、1.38億美元。

去年同期的2022年中報,彼時和鉑醫藥雖然實現營收2763萬美元,同比增長1149.1%,但淨虧損7305.1萬美元,虧損同比擴大18.67%。與此同時,和鉑醫藥的研發成本達8360萬美元,账面現金結余僅剩2億美元。

從業務角度來看,在去年中報後的10月10日,和鉑醫藥宣布已決定按照獨立數據監察委員會(IDMC)的建議,基於觀察到的療效不足趨勢,結束其於中國的特那西普(HBM9036)臨牀III期試驗,不再入組新受試者,但將繼續依照臨牀試驗方案爲現有受試者進行隨訪。

同日,和鉑醫藥還宣布與石藥集團的全資子公司恩必普藥業訂立授權協議將其核心產品之一、自身免疫性疾病巴托利單抗(HBM9161)向恩必普藥業授予授權技術的獨家可再授權許可,以开發、制造及商業化授權產品,包括任何結合巴托利單抗(HBM9161)的藥物或生物產品,累計交易額最高達10億元。

此外,和鉑醫藥還發布公告宣布億1.5億左右的對價將其蘇州生物大分子生產工廠賣給國內的CXO企業。這是一座尚未使用甚至還沒有完成建設的工廠,账面淨資產近1.7億元左右。

簡言之,2022年的和鉑醫藥業務發展主題是“縮減管线、出售資產”。

當時和鉑醫藥的研發管线中雖然還有11款專注於腫瘤與免疫性疾病的候選藥物,但均處於臨牀前階段至臨牀中期階段。其中3款處在臨牀I期或II期階段,暫無III期臨牀階段產品。

在這種情況下,和鉑醫藥僅用半年時間便做到扭虧爲盈,其核心在於公司的License out交易。根據公告,今年包括巴托利單抗和HBM7008在內的Harbour Therapeutics創新產品的授權與合作,爲和鉑醫藥帶來了可觀的收益。

在產品研發折戟和賣廠求生後,如何迅速方向並實現盈利顯然值得投資者關注。

盈利全靠值錢的技術平台?

從公告來看,和鉑醫藥之所以能實現扭虧,主要是因爲能夠與Cullinan Oncology, Inc合作开發HBM7008,並獲得了2500萬美元預付款和最高達6億美元裏程碑付款。

但在這次合作背後,達成此次海外授權的B7H4 x 4-1BB雙抗HBM7008是基於和鉑醫藥免疫細胞銜接器平台HBICE开發,去年11月14日和鉑宣布成立全資子公司諾納生物,利用Harbour Mice全人源抗體轉基因小鼠平台及新一代自主研發的免疫細胞銜接器雙抗平台HBICE,而這一平台是由和鉑醫藥开發的全人源重鏈抗體(HCAb)平台進一步开發而來。

從該平台研發的作用機理來看,HBICE分子具有將免疫細胞重定向到腫瘤微環境的特點。它可以同時特異性地識別腫瘤細胞上的腫瘤相關抗原(TAA),以及免疫細胞上的CD3分子或者其他共刺激分子,進而將免疫細胞和腫瘤細胞拉近在一起,高效、有選擇性地激活腫瘤微環境中的免疫細胞,並防止外周免疫細胞的非特異性活化。

由於能產生不含輕鏈的全人源重鏈抗體,HBICE平台擁有良好的靈活性,能生成傳統抗體平台難以實現的多種分子結構,這使得我們能實現依靠組合療法或聯合用藥無法實現的分子作用機制,最終實現“1+1>2”的效果。

而諾納生物的商業模式是爲合作夥伴提供從發現到臨牀研究審批(I to ITM,Idea to IND)的完整臨牀前藥物开發服務。可以說,自此之後和鉑醫藥的內在價值主要依托全人源重鏈抗體(HCAb)平台支撐。

據了解,全人源抗體技術包括轉基因小鼠、噬菌體展示、酵母展示、動物細胞展示、人B細胞來源等多種形式,其中轉基因小鼠佔據絕對主流。

由於抗體的多樣性來自於可變區的組合以及體細胞突變,全人源抗體轉基因小鼠涉及多個抗體可變區的人源基因替換,通常需要進行MB級別的基因改造。由於工作量大、技術也存在較高壁壘,全球範圍內成熟的轉基因小鼠技術平台並不多,國內具有這種技術平台的企業更是少之又少,和鉑醫藥H2L2、HCAb即其中之一。

而通過爲客戶提供Ito I(Idea to IND)一站式臨牀前解決方案,能夠較大程度發揮這一平台的價值。去年11、12月,和鉑醫藥連獲3個訂單,其中還包括了與Moderna籤訂的總額超5億美元的合作協議。

目前來看,和鉑醫藥的Ito I(Idea to IND)商業化策略已逐漸走通,通過這一策略,和鉑醫藥有望在扭虧後逐漸實現正向現金流,然而這一商業模式依賴於公司後續客戶量的增長和訂單的穩定,公司能否靠此策略實現業績的持續增長和估值的持續反彈還有待後續不斷驗證。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:盤中股價上漲超30%,一則扭虧公告如何讓和鉑醫藥-B(02142)翻身?

地址:https://www.breakthing.com/post/77924.html