$思摩爾國際(HK|06969)$

財華聚焦|業績好卻鬥不過不確定性!思摩爾國際能否逆風翻盤?

港股解碼,香港財華社原創王牌專欄,金融名家齊聚。看完記得訂閱、評論、點贊哦。

市場最怕的是不確定。按照“反身性理論”,市場不相信事實,因爲群體認知的趨同會改變市場表現,同樣市場表現也會改變群體認知,形成循環。

市場對於不確定性的懼怕讓電子煙股一再翻跟鬥,全球最大的電子霧化設備制造商思摩爾國際(06969.HK)和下遊分銷商霧芯科技(RLX.US)的股價跌入了無底洞。

2021年初以發售價12美元在紐交所上市的霧芯科技,當前股價跌至僅1.91美元,市值在一年間蒸發了161億美元,約合1258億港元。

思摩爾國際的市值自2021年初以來下降了2352億港元。在公布2021年業績之後,單日(2022年3月31日)股價更大跌13.76%,收報18.80港元,市值單日蒸發180億港元。

但從账面來看,思摩爾國際的業績其實不算太差。

下半年增長放緩

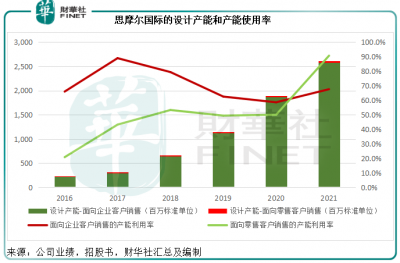

2021年,思摩爾國際收入同比增長37.42%,至137.55億元(單位人民幣,下同),主要因爲產能和產量的增長。期內,該公司面向企業客戶的產能由上一年的18.684億標准單位,擴大至25.845億標准單位,產量亦由上年的10.943億標准單位增長59.77%,至17.484億標准單位,見下圖。

毛利率提升了0.72個百分點,至53.63%,因收入增長幅度高於原材料成本的上升幅度;毛利按年增長39.30%,至73.77億元;淨利潤同比大增120.30%,至52.87億元。

扣除上市开支、可轉換優先股的公平值損益等非持續性項目,思摩爾國際的經調整後淨利潤同比增長39.79%,至54.43億元,與毛利增幅大致相符。

但是下半年的業績表現卻有所放緩。2021年下半年,思摩爾收入同比增長10.97%,至68.02億元。

毛利率較上年同期下降了3.08個百分點,至52.31%,因勞動力成本和生產間接成本大增,毛利僅按年增長4.80%,至35.58億元。

下半年報告純利按年增長3.65%,至24.08億元。若扣除非經營費用,經調整淨利潤實際按年下降4.57%,至24.67億元,除了因爲毛利率下降之外,營銷开支、行政开支和研發开支分別按年上升77.70%、24.76%和105.99%,是拖累其利潤表現的主要原因。

歐美貿易業務保持強勢增長,內地增長也加快,但下半年整體增速放緩

思摩爾國際主要從事面向企業客戶的OEM和ODM業務,以及面向零售客戶的自有品牌研發、設計、生產及銷售業務。

2021年,面向企業客戶的銷售額同比增長37.44%,至125.94億元;面向零售客戶的銷售額同比增長37.14%,至11.62億元。

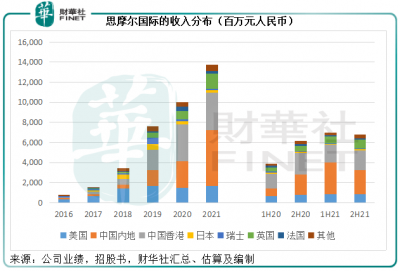

地區市場方面,內地銷售收入同比大增104.14%,至55.30億元,佔其總收入的40.20%,一躍成爲思摩爾國際最大收入市場。

不過該公司表示,中國內地客戶包括若幹出口貿易商,他們向思摩爾採購的商品最終銷往國外,如果扣除這些客戶的影響,思摩爾在中國內地的收入佔總收入比例爲34%(2020年:22%),其中下半年的比例降低至27%。

中國香港地區貢獻的收入同比增長3.95%,至37.76億元,佔總收入的27.45%。不過,香港所得收益以再出口或轉運爲基准,並沒有在香港進行分銷或出售,其香港注冊成立的客戶主要負責海外客戶的轉運或爲貿易公司,就其所知,有90.6%(2020年:96.3%)乃發往美國。

由此可見,思摩爾的收入增長仍主要依靠出口,只不過國內銷售收入貢獻也有了較大的提升,若按照該公司提供的數據計算,內地實際收入或爲46.77億元,同比增長112.36%。

不考慮香港轉口到美國的業務貢獻(筆者估算或按年下降2.22%,至34.21億元),單就美國市場的貢獻而言,仍維持雙位數增幅,同比增長15.67%,至16.77億元。

英國成爲增長最快的單一市場,2021年貢獻收入同比大增76.04%,至15.27億元,佔總收入的比重由上一年的8.67%提高至11.1%。

見下圖,美國、中國(包括香港)和英國市場保持非常強勁的增長勢頭,而歐洲整體也保持穩定,惟日本收入有所下降。

2021年下半年,香港貿易貢獻同比下降7.27%,至20億元,或與當地疫情反復有關;內地收入則按年增長20.12%,至23.74億元;美國和英國市場分別按年增長6.27%和65.76%,至8.51億元和8.55億元。

從整體數據來看,思摩爾下半年在受監管市場的收入增長明顯放緩,或反映相關影響逐步在其業績中體現。下半年美國監管方面的不確定性或也影響到思摩爾國際的銷售表現,不過到今年初,這一不確定性得到了部分緩解。

前景怎么看

根據美國食品藥品監督管理局(FDA)於2022年3月24日發布的新聞稿,思摩爾國際最主要的客戶之一LOGIC提交的煙草產品上市前申請(PMTA)中,有八款新型煙草產品獲得了營銷許可證(MGO),其中有五款爲思摩爾供應,包括封閉式電子煙鹼傳送系統(EDNS)產品LOGIC PRO及LOGIC POWER煙草口味電子煙彈、電池及套裝。LOGIC薄荷醇口味新型煙草產品仍在審閱中。

見下圖,FDA公布的LOGIC獲批上市產品名單,紅框爲思摩爾供應的產品。

2021年9月時,2020年12月以來沒有更新的FDA一下子否決了20多萬款電子煙產品的PMTA申請,涉及124家公司,導致美股上市的電子煙股紛紛大跌,也引發了從嚴監管電子煙的憂慮,美國市場業務佔了較大比重的思摩爾國際也受到了打擊。

所以這次思摩爾的產品在美國市場銷售獲批,是一大利好,意味着美國方面的監管不明朗性得到了部分驅散。

與此同時,國內對於電子煙的監管也從2021年开始加強。

2022年3月11日,國家煙草專賣局公布《電子煙管理辦法》,明確電子煙產品應當符合強制性國家標准及經技術審評後方可上市銷售;電子煙的生產、批發、零售等環節需取得相關煙草專賣許可證;禁止銷售除煙草口味外的調味電子煙和可自行添加霧化物的電子煙;僅用於出口的電子煙產品應當符合目的地國家或地區的法律法規和標准要求。

筆者留意到目前有關管理辦法已處於“批准”階段,見下圖,將在發布後三個月正式實施,而由於該辦法在公告時已明列自2022年5月1日起施行,這意味着5月起電子煙市場將有明確的監管法規。

這無疑會對思摩爾國際和下遊運營商霧芯科技帶來影響:思摩爾的生產、批發和零售業務要取得相關的許可證,其國內的產品和銷售需通過審評才能上市,這可能短暫性帶來合規成本。同樣,霧芯科技的銷售業務也需有相關的許可,才能繼續運營。若它們無法取得許可,將對其業務發展構成沉重打擊。

但另一方面,隨着行業的合規化,龍頭企業應可得益於較高的准入門檻和法規支持。

思摩爾國際表示將嚴格按照該《管理辦法》的規定申請相關許可,並確保相關業務復合《管理辦法》的規定。這應有利於驅散2021以來籠罩在電子煙相關產業股份的陰霾,只是後效仍有待觀察,相信2022年會有更多啓示。

不過,思摩爾對於業務前景似乎相當有信心。2021年,在監管不確定性仍高懸頭上之時,該公司就大力擴張產能,期內的資本开支同比大增近兩倍,至12.34億元,主要用於廠房、設施、產能擴張以及研發。

2020年IPO籌措的80億港元,有一半用於產能擴張;2021年1月初配售籌得的44億港元,有55%用於產能擴張。從本文第一張圖可見,思摩爾一直在努力擴張產能,而且也剛好趕上了電子煙市場迅速擴張的步伐,這是其業績持續攀升的原因。

但是電子煙的迅速擴張,也招致了全球各個主要市場的監管——目前正是這一狀況——也可能對電子煙發展的前景帶或多或少的影響:好的是行業規管有利於提高門檻和規範化發展,更利於長遠的健康發展;不利的是可能會令一些擴張無功而返。

面對全球監管,思摩爾依然在大膽投入。2021年12月,該公司斥資9.77億元人民幣在深圳寶安購入一商業地塊,將建成辦公樓,於2026年落成。此外還初步計劃在未來5年,投資約15億元人民幣,用於這一辦公樓的重大投資。

在監管仍未塵埃落定之際,思摩爾的投資舉措是湊上了投資風口還是會導致產能過剩尚是未知之數,筆者認爲在短期內將影響到其抗風險能力。

結語

監管的負面影響尚未完全反映到思摩爾國際的業績中,這應是其業績不算差,但股價卻持續探底的主要原因。

思摩爾在公布業績之後宣派末期息每股0.18港元,加上中期息每股0.21港元,全年股息或爲0.39港元,合23.44億港元。今年3月14日,思摩爾宣布股份回購計劃,計劃以不超過15億港元回購不超過5.97億股。這意味着該公司或合共向投資者返利38.44億港元,相當於當前市值1130億港元的3.4%。

但都未及霧芯科技放得开,霧芯科技宣布5億美元回購計劃,相當於其當前市值25.71億美元的19.45%。

相對於霧芯科技,思摩爾或更具韌性,因爲它擁有生產力和技術研發能力,可進行霧化器在其他領域的探索,例如醫藥等,而且已在港股市場上市,無懼地域資本市場的壓制。

筆者希望,2021年增加近六成的研發投入,能爲思摩爾國際爭取到更廣闊的前程,這才是其翻盤的籌碼。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:$思摩爾國際(HK|06969)$財華聚焦|業績好卻鬥不過不確定性!思摩爾國際能

地址:https://www.breakthing.com/post/7796.html