能做到品牌即品類,Airbnb 無疑是房屋共享出租行業內的無冕之王

雖然在新冠變種奧密克戎(omicron)出現後,世界各國再次迎來以來一波疫情高峰,甚至連中國和日韓這些 “防疫優等生” 國家之中疫情都有逐漸擴大的趨勢。

但疫情再度大流行之時,以英美爲代表的西方國家則 “逆勢” 放寬了出入境的限制。在歐美國家 “自由價更高” 的態度之下,當地居民的出行、旅遊、酒店入住已基本暢通無阻,恢復到了疫情之前的狀態。

隨着歐美國家進一步 “躺平” 並與疫情共存,當地經濟活動也將越發常態化,因此先前倍受嚴重打擊的旅遊、住宿行業在歐美國家也將迎來經營的進一步復蘇。

因此長橋海豚君認爲,當前節點是一個關注起歐美旅遊出行的公司的不錯時機。縱觀行業內規模領先的旅遊出行线上平台主要有三家:Booking,Expedia 和 Airbnb,其中前兩家分別爲歐洲和美國最大的傳統 OTA(online travel agency)平台,類似攜程提供預訂機票、酒店等服務。

而 Airbnb 則是提供房東直接向房客短租的共享經濟平台,是歐美另類住宿(alternative accommodation ——AA)行業中最知名且規模最大的平台公司,在國內與民宿的概念基本類似,後文以民宿指代。

由於傳統 OTA 行業已是成熟行業,並無多少故事和想象空間,而 Airbnb 佔位民宿這一成長性更高的細分賽道,且擁有錯位競爭的優勢,因此海豚君認爲 Airbnb 從短线和中長线來看都更擁有業績和股價上的彈性,本文主要以 Airbnb 爲切入國際旅遊住宿行業的標的。

作爲全球性民宿平台,當下節點要看 Airbnb,首先要解決的問題是全球疫情到底走到什么程度了?其實才是賽道性問題,在國內不溫不火的小垂類,海外民宿賽道有什么不一樣的地方嗎?本篇研究也圍繞這兩個點,先解決兩個比較大的問題:

1、 從行業方面,中短期內,各國的出行行業在後疫情時代恢復如何;而在長期內疫情可能給旅遊行業帶來怎樣的趨勢性變革?

2、其次,身處獨特民宿共享出租賽道,擁有獨特商業模式的 Airbnb 相較同行,到底有哪些競爭和增長優勢?

先上結論:

首先短期來看,歐美在重开放輕防疫的策略下,病毒已廣泛傳播,當地民衆接近 “群體免疫”。因此疫情在歐美 “來的快,去的也快”,在 21 年 12 月-22 年 2 月間,歐美已基本渡過本次奧密克戎變種傳播的爆發期。與之相比,中日韓防疫相對嚴格的國家仍在疫情爬坡期。由於疫情高峰已過,且防疫措施繼續松綁,截至 22 年 3 月美國的航班和酒店入住率已基本恢復到 19 年 90% 的水平,而歐洲的恢復情況在 80% 左右。可以說,歐美出行已基本自由,恢復到疫情前的常態。

從疫情對出行行業的中長期影響來看,根據目前的調查,工作向线上化和遠程化的轉型是趨勢性而非暫時的。更自由的工作&生活安排會催生更多的出行和住宿需求。此外從各項調研中,我們也發現出行從性質上將更偏休闲性,出行時間正變長,且出行地點更偏向鄉村。基於這些出行的趨勢性變化,我們認爲用戶在選擇住宿類型時,與偏常規、正式的酒店相比,對有短租民宿和特色民宿的偏好將相對提升。且從歷史數據來看,民宿出租也是住宿這一成熟行業中增長最快的細分賽道。

因此,佔據民宿共享出租最大份額的 Airbnb,能夠從短期的出行復蘇,及長线的出行變革中雙雙受益。而除了賽道紅利之外,Airbnb 的 C2C 平台模式也給予了其與衆不同的地位和競爭優勢,主要包括:Airbnb 在民宿出租賽道,擁有品牌即品類的知名度與地位,擁有 90% 左右的自然流量;Airbnb 屬於同時服務房東與房客的雙邊平台,且房東與房客身份可相互轉換,因此擁有強勁的平台內循環效應,約 23% 的房東曾是房客;Airbnb 最核心的壁壘是大量來自個人的獨佔房源。Airbnb 平台內 90% 以上的房源來自個人房東。由於個人房東的房源更加非標且分散,不易被 B2C 模式的 OTA 平台搶奪,因此 Airbnb 的房源獨佔率高達 70%。

一、奧密克戎下放棄 “治療”,歐美出行已恢復到 2019 年 90%

與東亞國家採取較嚴格的防疫措不同,歐美國家政府和居民普遍對疫情普遍採取 “防而不控,順其自然” 的態度。

由於防疫態度的不同,自疫情爆發以來,歐美和東亞在疫情傳播和出行自由上呈現出明顯的差異:歐美與疫情共存,病毒傳播廣泛,但居民活動受限較少;而亞洲國家(尤其是中日韓等)大力控制疫情傳播,但居民活動也更爲受限。

原本兩種防疫模式各自爲安,但弱毒性、強傳播力的奧密克戎變種出現後,疫情傳播再現轉折,逐漸展現出難以控制的態勢:不僅早已躺平的歐美國家先後出現日均確診大幾十萬人的大爆發,連原先防疫表現相對良好的日韓也出現了疫情失控的趨勢。

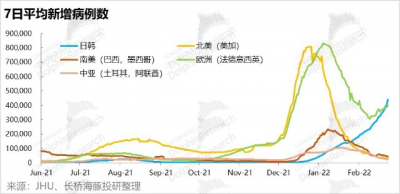

根據美國約翰霍普金斯大學的統計數據,我們可以看出:

自由躺平態的國家奧密克戎從爆發到平復大約用了 2-3 月時間:北美和西歐主要國家在 21 年 12 月-22 年 1 月前後分別迎來了前所未有的確診高峰,日均確診數一度高達 80 萬以上;但進入 2 月以後,確診人數迅速回落,其中北美已回到奧密克戎傳播前的水平,歐洲主要國家的確診數量則較高峰回落了 50% 左右

日韓還在飆漲中:進入疫情高峰時間較晚,傳播速度相比歐美較慢(確診病例的上升速率),目前尚未進入拐點。截至 3 月中旬日均確診量也達到了 40 萬人以上水平,與先前歐美的確診高峰已同處一個量級,疫情也展現出失控的跡象。

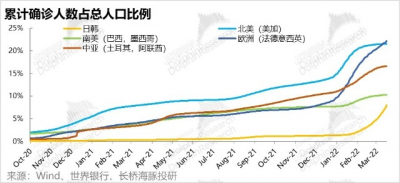

我們將視角拉長,從累計確診人數的角度,美加和歐洲的累計確診人數到 3 月中旬已達總人口的 20% 以上,平均 5 人之中就有一人曾患新冠,算上感染但未被檢測的情況,在歐美國家人人患病的 “群體免疫” 似乎正在成爲現實。

相比之下,相對嚴格防疫的日韓原先累計確診數佔總人口比例不足 3%,但在奧密克戎的肆虐下正在快速爬升。

結合最近的和歷史的疫情傳播情況來看,一個淺顯但值得關注的推論:越是躺平防疫、病毒 “自由” 傳播的國家,越早出現疫情高峰,但也會越先迎來疫情拐點:

躺平最爲徹底的美國,先前病毒傳播最廣,累計確診人數佔總人口比重最高,本次也最先迎來奧密克戎傳播高峰和拐點。進入 22 年 2 月後,確診人數更是大幅減少,似乎出現了病毒 “無人可傳” 的現象(假設美國提供的確診數據准確);

歐洲疫情的傳播速度略低於美國,因此確診高峰尚未完全度過,但也處於回歸疫情中常態的趨勢中,

以日韓爲代表,嚴格的控制措施能延緩疫情傳播速度,但也會使得疫情傳播的時間跨度拉長,需要更長的時間才能恢復正常。

(2)航班恢復情況

由於歐美疫情的常態化,歐美各國防疫政策也在持續放松,目前已基本解除了出入境的限制。各國居民只需提供接種疫苗和核酸測試陰性的證明,便可無需隔離便自由出入。其中最开放的英國更是從 3 月中旬起,無需提供任何證明便可自由出入(哪怕實際感染了病毒)。相比之下,中國和日本仍相對嚴格的限制非本國居民入境。

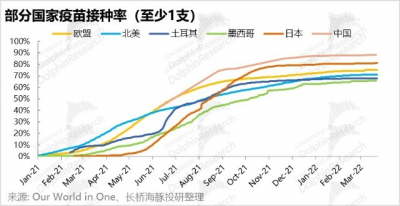

而根據牛津大學整理的疫苗接種數據,中日歐盟北美的疫苗接種率到 3 月初都已在 70% 以上,因此歐美各國間的出行已基本自由,不會受到太多限制。

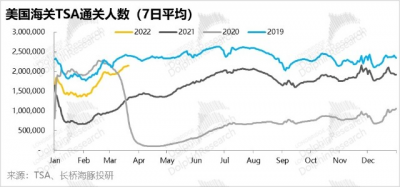

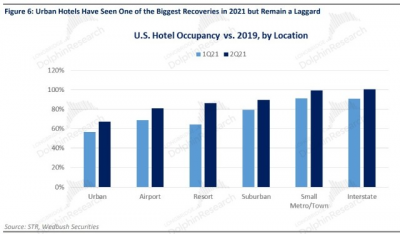

由於美國已度過疫情高峰,且防疫政策寬松,目前出入境美國已基本自由。根據美國海關數據,到 22 年 3 月下半月,美國口岸日均通關人數在 200 萬人以上,已恢復到 19 年 88%-90% 的水平。

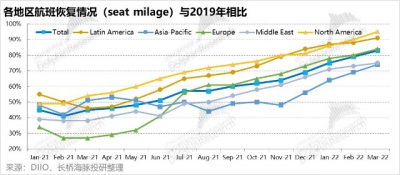

而與度過疫情高峰的先後順序一致,全球各地區航班恢復由快到慢也按照美洲、歐洲、中東和亞洲的順序。根據第三方數據,北美(包括南美)的航班线路恢復情況最好,到 3 月已恢復到疫情前 19 年 90% 以上的水平,航空出行基本沒有障礙。歐洲的航班恢復情況次之,已恢復到 19 年的 80% 以上。與之相比,亞洲及中東航班的恢復程度最差,約爲 2019 年同期水平的 75%。

(3)酒店入住恢復

由於出行自由,在歐美對住宿的需求也穩步恢復。在出行限制更少的美國,對酒店的需求恢復也更爲迅速。到 21 年 12 月酒店入住率已達到 19 年水平的 98%,雖然 22 年 1-2 月受奧密克戎影響,入住率有所下滑,但仍達 19 年的 88%。隨着 3 月以來美國疫情高峰基本過去,想必酒店入住率會再次回升。可以說,疫情對美國酒店住宿業的影響也已基本被消化,將重回常態的增長軌道。

相比之下,歐洲主要國家(法德西意)的酒店的入住率在 21 年 8-10 月也一度回到 19 年同期 90% 左右的水平。但之後受奧密克戎影響,入住率有所下滑。由於歐洲國家的疫情高峰尚未完全過去,長橋海豚君預計歐洲國家的酒店入住情況,短時間能可能繼續被拖累。但根據當地確診人數的下滑趨勢,4 月起應當會有所好轉。

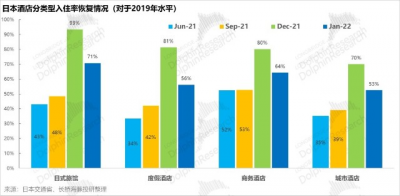

日本的酒店受更嚴格的出入境限制,且疫情傳播處於爆發期,酒店入住率恢復情況也明顯更差,到 22 年 1 月爲 19 年同期的 60% 左右。

小結:綜合以上分析,我們可以看出,在歐美與新冠共存的躺平策略下,疫情來的快去的也快,以居民大量感染爲代價,對應的是相對親商業的經營環境,疫情對經濟活動影響的程度和時間皆較短。目前歐美的出行和酒店住宿已基本自由,恢復到疫情前的水平,其中美國的恢復程度好於歐洲。

而在以日韓爲例的亞洲國家,更嚴格的疫情防控措施減緩疫情傳播速度的同時,也延長了整個疫情傳播周期,而對出行的限制也制約了旅遊業的復蘇。

二、長期趨勢:度假休闲是未來出行的大勢

經過上文的分析,我們可以看出,隨着北美和歐洲地區的出行和旅遊已基本從疫情的打擊中恢復至常態,包括 Airbnb 在內的歐美的酒店住宿公司的業績基本面都將迎來復蘇,在疫情期間受壓抑的出行需求也可能讓行業迎來一次反彈。

但是,酒店住宿已是個成熟行業,據 IBISWorld 的數據,疫情前 2011-2019 全球住宿和旅遊行業市場規模的年復合增速也僅爲 4% 左右。可見旅遊出行行業整體並不具備較高的成長性,而民宿(AA)作爲細分賽道則被市場賦予了更高的成長期待,那么相比酒店,民宿等民宿從邏輯上是否有更高的成長性?

此外,雖然疫情終將過去,但對全球人民的出行和旅遊習慣,和整個出行住宿行業可能帶來那些趨勢性的變革,是本段主要探討的問題。

(1)商務 or 休闲,休闲度假是更難被替代的需求

首先,從出行的性質出發,可分爲商務和休闲兩大類。從常理的角度,長橋海豚君認爲商務出行會更偏好於入住酒店,酒店更正式,易於預訂,提供更全面服務的特點都符合商務顧客的需求。相比之下,個人休闲出行的客戶選擇則有更多的可能選擇名宿等民宿(雖然據調查休闲出行的客戶選擇酒店的比例仍在 50% 以上)。

長橋海豚君認爲在後疫情時代,個人休闲出行需求相比商務出行更爲堅韌,更有成長的潛力。一個非常淺顯的邏輯,商務會議等本質上可以部分通過线上渠道替代而不影響產出;而旅遊等休闲出行,則無法被线上替代,若不親自在线下體驗,休闲旅遊本身變失去了意義。除了邏輯上的判斷,大量疫情期間的調研也展現了同樣的趨勢。

首先,疫情促進了企業對线上會議和遠程辦公的接受程度,並且這個改變大概率是趨勢性的而非暫時的,即便在疫情結束後,部分公司仍會更多的允許員工线上辦公。根據 TrustRadius 的市場調查:

約 90% 的北美公司表示未來會加大在线上會議設備的投入

31% 的商務旅行者表示,由於遠程工作的便利,疫情後會減少商務出行

82% 的公司領導在疫情後仍會運行員工在部分時間繼續遠程辦公

據 Upwork 調查統計,到 2025 年北美將有 3600 萬人遠程工作,較疫情前增長 87%

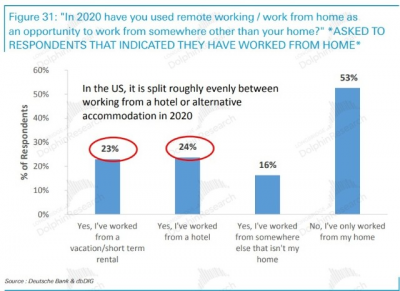

更靈活的辦公時間和地點安排將從兩方面創造更多的短柱需求。首先,遠程辦公會本身會產生的短住需求,根據德銀調查,接近半數的美國人在遠程辦公時並未在家居住,而約有 23% 的人會曾居住在度假地或短租民宿中,與居住在酒店辦公的比率基本相當。

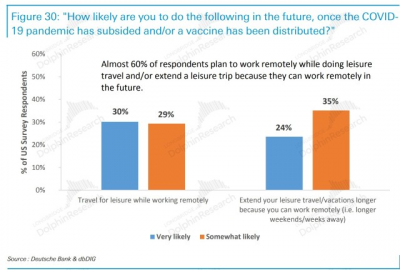

此外,由於未來員工在遠程辦公時更靈活的工作時間和地點,據德銀調查,受訪者中約有 60% 表示可能會在遠程辦公期間進行休闲旅遊。這會創造更多的休闲出行和居住需求,且會相對利好民宿類住宿。

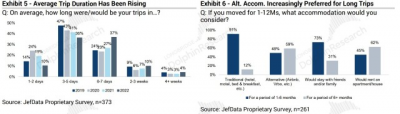

(2)長租 or 短租,居民出行時間正在變長

此外,就單次出行時間長短的變動趨勢,據 Jefferies 的調查數據,我們可以看到 1-5 天以內的短期出行佔比在 2019-2022 年期間在逐步降低,而 6-7 天甚至長達數周的長住比率則逐步上升。雖然尚不明確背後的驅動因素,但隨着住宿時間的拉長,類似民宿這種擁有廚房、起居室等更富 “家” 的屬性,更貼近當當地居民生活方式的住宿類型,比起酒店會更受歡迎。而 Jefferies 的調查數據也體現出,居住時間越長的用戶會更偏好於租住民居。

(3)酒店 or 民宿,鄉鎮和特色旅店比城市和酒店更受歡迎

上文中,我們根據多方市場調查推斷,更休闲的住宿類型和地點在疫情中更受顧客偏好,而近期分類型/地點的酒店入住率數據也基本符合我們的推斷。

根據第三方數據,在美國城郊、度假地和鄉村的酒店入住率恢復情況,顯著好於商業區或機場等交通樞紐附近的酒店。同樣驗證了休闲度假的居住需求相比商務出行更爲強勁。此外,由於城鎮及非熱門度假區的商業酒店覆蓋並不完善,民宿被選擇爲住宿地的可能性更高。此外,農莊、木屋、海邊小屋等民宿,在休闲度假時也更受歡迎。

而即便在防疫更爲嚴格的日本,休闲度假酒店,或具有特色的民宿也表現更好。根據交通省公布的數據,在 21 年末-22 年初之間,日本的傳統民宿旅館(Roykan)和度假酒店的入駐率恢復情況皆好於商務酒店或城市內酒店。

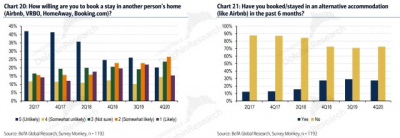

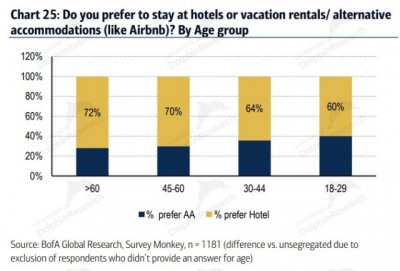

另外,隨着以 Airbnb 爲主的民宿出租平台的大力推動,根據美銀的調查,美國居民對民宿等民宿的接受程度過往在逐年提高。而由於越年輕群體對民宿的接受度更高(18-29 歲爲 40%,45-60 歲爲 30%),我們認爲未來居民對民宿的接受度也仍會繼續提升。

三、品牌即品類,Airbnb 爲何獨一無二

(1)品牌即品類,民宿賽道的絕對王者

除了能享受行業復蘇的東風外,Airbnb 相比其他 OTA 平台到底有哪些不同之處,又有哪些競爭優勢?首先,如 Google 對於搜索,iPhone 對於智能手機,Uber 對於打車,Airbnb 在民宿賽道同樣屬於以一己之力开創行業,擁有品牌即品類的絕對知名度和商業地位。

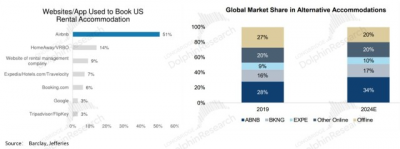

根據 Barclay 的調查,美國人在預訂民宿時 51% 以上的用戶會通過 Airbnb 的平台,遠超第二名 -- 美國最大 OTA 平台 Expedia 旗下的民宿平台 VRBO 約 14% 的使用率。

根據 Airbnb 招股書中預測的民宿市場規模,和相關企業披露的營收數據,在 2019 年 Airbnb 在全球民宿賽道內的市佔率達 28%,遠遠領先第二名 Booking 的 16% 的市佔率。

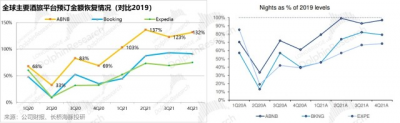

而 Airbnb 憑借在民宿賽道內的絕對領先地位,以及民宿賽道自身更高的成長性,到 21 年 4 季度 Airbnb 的間業預訂間夜量已完全恢復到 19 年水平,且由於預訂結構在疫情間向客單價更高的美國傾斜,Airbnb 平台上的預訂金額(Gross Booking Value)更是已達到 19 年水平的 132%,可見 Airbnb 在旅遊出行平台中獨有的高成長性。

而公司的兩大競爭對手 Booking 和 Expedia 的間夜預定量和總預訂金額都尚未恢復到 19 年同期的水平。可見同樣在疫情的影響下,無論是民宿賽道,還是 Airbnb 公司都擁有更強內生成長性。

(2)服務租客,更服務房東,獨有的雙邊平台循環優勢

除了獨特的賽道優勢外,相比傳統 OTA 平台的 B2C 模式,即爲商業酒店提供,額外的流量和线上預訂渠道,並向酒店收取傭金的流量場模式。

Airbnb 是 C2C 模式下的共享經濟平台,並非酒店傳統线下渠道的補充,而是撮合個人房東與房客完成租房交易的雙邊平台。

因此,不同於 B2C 模式的單邊生意,Airbnb 平台上的房東與房客之間可以自由轉換和相互引流。房客在使用 Airbnb 後,可能上傳自己的房源成爲房東,反之亦然。

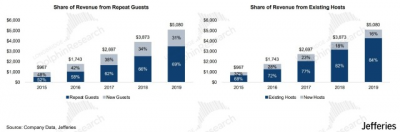

據公司披露,到 2019 年末約有 79% 的房東是主動加入 Airbnb 平台,此外 23% 的房東則是曾是平台內的房客。由此可見,Airbnb 的獨有雙邊模式,有效促進了房源和用戶螺旋式上升,並有效減輕了公司开拓房源這一費時費力但尤其關鍵的工作壓力。

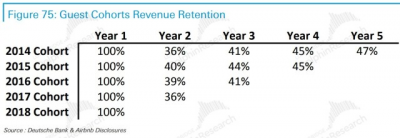

也正由於這一雙邊循環模式,平台內的房東和房客對平台的有着較強的粘性。根據公司招股書的披露,公司用戶的 5 年留存率達 47%。此外 2019 年公司 69% 的營收是來自老用戶,而來自老房源的收入佔比更是高達 84%,可見用戶粘性之強。

(3)個人房東和獨有房源 ,是 Airbnb 最大的資產及壁壘

不過也由於公司的 C2C 模式,公司的可出租的房源主要依賴於大量的個人房東而非商業酒店,因此如何獲取非標、大量但分散、且並非以盈利爲首要目的個人房源便是 Airbnb 模式能否成功的關鍵。

根據各公司的披露,截至 2019 年底,Airbnb 共有 570 萬間房源(到 2020 年 3 季度則有 740 萬房源),同期 Booking 和 VRBO 則分別有約 200 萬房源。

雖然 Booking 和 Expedia 這兩大 OTA 巨頭也在發力民宿出租業務,但目前 Booking 和 Expedia 的房源仍主要來自專業物產管理機構,僅有 Airbnb 是重點依靠數量,且不易整合的個人房源。

來源:天風證券,Sensor Tower,Transparent

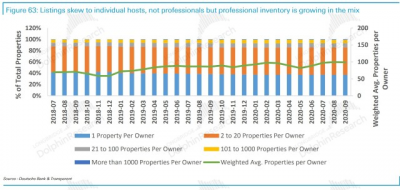

據公司披露,到 2019 年,Airbnb 平台上 90% 的房源來自個人房東,且 78% 間夜預訂來自個人擁有的房源。基於第三方數據交叉驗證,到 3Q2020,Airbnb 平台上來自擁有 20 套以下物業房源的房東佔比在 80% 以上,僅擁有一套房源的房東則佔約 40%。考慮一般情況下,專業物管機構才會擁有數量衆多的房產,我們認爲第三方數據也驗證了公司平台上的房東主要是個人。

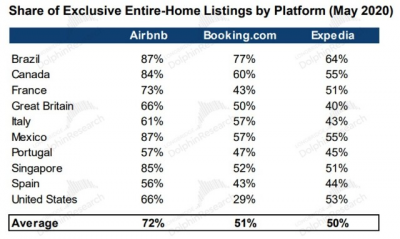

與專業物產管理機構不同,個人房東並非以房屋出租爲主業,因此大概率並不會花大量精力在多平台經營。根據 Transparent 的調查,Airbnb 平台上擁有 20 套以下房源的房東,多數僅在 Airbnb 一個平台上展示了房源。因此,90% 以上房源來自分散個人的 Airbnb,擁有極高的房源獨佔率。根據第三方的調研數據,截至 2020 年 5 月的 Airbnb 的房源獨佔率達 72%,而另兩大平台的房源獨佔率則約爲 50%。因此,公司數量衆多,各不相同,來自廣大個人的獨佔房源,是 Airbnb 在民宿賽道內霸主地位的核心原因。

來源:AirDnD

以上我們論述了 Airbnb 的大量來自個人的獨佔房源是公司成功的最核心資產,那么問題便是爲何個人房東會選擇 Airbnb 而非其他平台?

首先,公司是行業內的开拓者,在公司把民宿出租做大前,競爭對手並不太注重該賽道,因此公司自 2008 年創立起,通過常年累月的積累獲取了大量的個人房源。

更關鍵的是,Airbnb 對房東利益的重視在行業內無出其右。Airbnb 在財報等官方文件中就反復強調,房東是公司最優先的服務對象,優先級甚至高於房客。那么當個人出租自己的房屋給其他人使用時的主要擔憂是什么?

長橋海豚君認爲:是房東能否從出租獲得足夠的回報,即信賴:房東能否確定房客的品格,且自己的房產安全能否得到保障。

那么未來消除以上擔憂,Airbnb 爲房東提供了以下服務:

由於個人房東的房屋並不像酒店一般標准化,且個人房東一般不具備宣傳和運營的精力或經驗,大量房東自己拍攝的房屋照片不具吸引力,因此回報平平。爲了解決該痛點,2010 年起,公司便派遣專業攝影師勘察房源,並爲房東布置和拍攝有吸引力的房屋照片。據調查,擁有漂亮照片房源的能獲得數倍的預定量提升。

與傳統 OTA 模式下,平台主要向房東收取傭金不同,Airbnb 的傭金主要向房客收取,將收益更多的讓利給房東。據調查,Airbnb 僅向房東收取預訂金額 3% 的傭金,而向房客收取約 11% 的費率。與之相比 Booking 僅向房東收取約 15% 的傭金;Expedia 也向房東收取 5% 左右的傭金。因此,在 Airbnb 平台上房東的收益會相對更高。

爲了提升房東與房客間的信任。與多數 OTA 平台僅提供房客對房屋的評價之外,Airbnb 平台上房客與房東之間可以相互評價,且房客在預訂前需提供身份證明。而與 OTA 平台上房客大多可直接預訂房源與房東無需多少溝通不同,Airbnb 允許房東審核房客的租房申請,房東可參考房客的過往評價和與房客的交流決定是否出租。

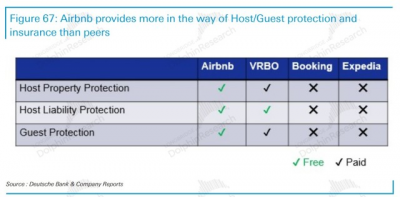

爲了確保房東的財產安全,Airbnb 會爲房東提供免費的房屋保險和責任保險。此外 Airbnb 自上市之時變以 920 萬份股份成立房東共有基金,並承諾當 ABNB 美股價格超過 108.7 美元時,將上述資金用以回饋平台上的房東。

而這一切從房東利益出發的措施,正是 Airbnb 能吸引衆多個人房主將房屋在平台上出租的原因。

(4)自帶強大自然,公司無需爲买量費心

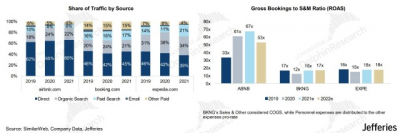

由於公司品牌即品類的獨特地位,數量衆多的獨有房源,粘性較強的用戶環境,公司天生擁有大量自然流量。根據第三方數據,到 2021 年,公司約有 88% 的流量是自然流量,只有 12% 是來自於付費流量或者其他推廣渠道。而與之相比,同行則有 50% 以上的流量來自买量,可見 Airbnb 的流量優勢顯著。

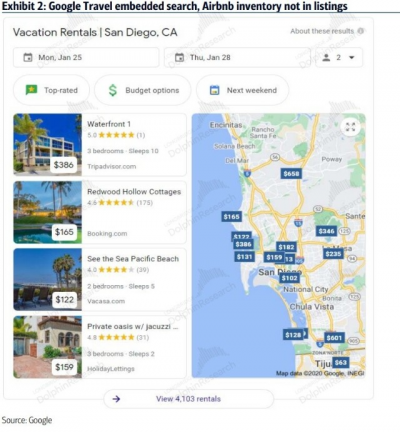

那么公司爲何擁有大量的直接流量?我們認爲除了公司品牌即品類的知名度,公司在第三方渠道上的策略也是原因之一。作爲最大的公域流量來源,Google 也推出了內嵌的短租查詢功能,全球主要 OTA 平台都有入駐,而 Airbnb 則選擇不參與。

公司如此選擇的底氣在於,50% 以上的美國用戶會首選 Airbnb 作爲短租預訂平台,公司超 70% 的獨有房源也使得用戶想要瀏覽更全面的房源時,必須使用公司的平台。

因此公司不加入第三方渠道非但不用擔心損失多少客戶,反而進一步促進了公司的直接流量。

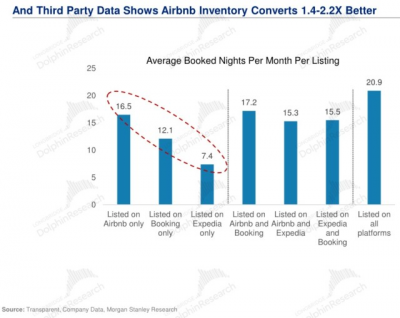

而正由於公司平台自帶的流量更大,據第三方數據,在 Airbnb 平台上登記的房源被預訂的間夜量是同行獨有房源的 1.4-2.2 倍,而更高的回報率也會促使更多房主選擇 Airbnb,從而進一步鞏固公司在行業內的競爭優勢。

來源:Transparent,Morgan Stanley

本文主要分析了歐美出行行業及 Airbnb 商業模式及優勢,在下篇中海豚君將定量分析:

1、Airbnb 目前所處的民宿行業有多大的成長性,和潛在規模。而面對競爭,Airbnb 能在其中搶佔多少份額,推動公司繼續成長的核心因素是什么?

2、長期來看 Airbnb 從其平台業務中的變現能力幾何,其長期業績所適配的合理估值又是多少?

敬請期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Airbnb:疫情下的另類,憑什么別人煉獄它翻盤?

地址:https://www.breakthing.com/post/7797.html