摘要:精實測控高速發展之下暗藏隱患,高客戶集中度與負債率隱含潛在風險。實控人控制力不足或致內控危機,資金流轉問題猶待解決。

6月29日,珠海精實測控技術股份有限公司(以下簡稱:精實測控)在深交所官網披露了公开發行股票招股說明書(申報稿),擬於深交所創業板上市,公司IPO材料被正式受理。

精實測控本次公开發行股票數量不超過2787.60萬股,佔公司發行後股份總數的比例不低於25%,保薦機構爲華泰聯合證券。

本次擬用募集資金投入金額共計約7億元,分別用於精實測控珠海智能測控解決方案產業園項目、蘇州精實智能裝備有限公司新能源汽車測控裝備生產建設項目、廣州科駿研發中心建設項目、精實測控技術研發升級項目、精實測控信息化建設項目及補充流動資金。

查詢招股書發現,精實測控存在負債率高、客戶依賴嚴重和實控人表決權稀釋等相關問題。針對上述問題,發現網向精實測控發送採訪函請求釋疑,然而截至發稿時間爲止,精實測控並未做出任何回復。

高速發展之下暗藏隱患 收入七成靠蘋果

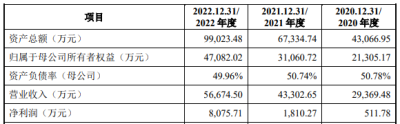

自2020年起,精實測控的營業收入一路攀升,但這似乎並未給公司帶來穩定性。招股書顯示,2020年-2022年精實測控的營業收入爲2.94億元、4.33億元和5.67億元;淨利潤分別爲511.78萬元、1810.27萬元和8075.71萬元;綜合毛利率分別爲44.72%、45.75%和55.34%,資產總額爲4.31億元、6.73億元和9.90億元,均呈上升趨勢。

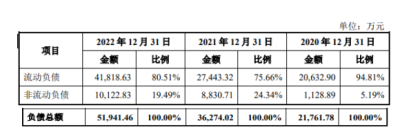

由數據可知,精實測控業績實現迅速增長。然而在其營收和資產總額實現增長的同時,精實測控的資產負債率位居高位,沒有降低。據招股書顯示,報告期內精實測控(合並口徑)的資產負債率分別爲50.53%、53.87%和52.45%。而同期的同行業可比公司的負債率均值僅爲28.89%、35.33%和30.73%,遠低於精實測控水平。

值得注意的是,2020年-2022年度精實測控的負債總額爲2.18億元、3.63億元、5.19億元,其中2021年和2022年的同比增長率爲66.7%、43.19%,相比於2021年和2022年營收47.44%和30.88%的增長率,其負債增速更快。

據招股書披露,2020年-2022年,精實測控前五大客戶銷售收入爲2.38億元、2.58億元和3.99億元,佔營業收入的比例分別爲81.03%、59.49%和70.35%,具有極高的客戶集中度。值得一提的是,精實測控前五大客戶的收入佔比較爲波動,也就是說其客戶結構存在較大的不穩定性。

業內人士表示,雖然集中度上升可能會爲公司帶來銷售收入的增長,但同時也增加了公司的風險暴露。如果這些大客戶中的任何一個發生問題,如經濟不景氣、行業競爭加劇等,都將對公司的運營和財務狀況產生較大的不利影響。

尤爲注意的是,報告期內精實測控最終用於蘋果產品的直接與間接銷售收入佔當期營業收入的比例分別爲69.47%、67.67%和75.26%,佔比較高。這意味着公司高度依賴蘋果產品的銷售收入,一旦蘋果產品市場出現問題,對精實測控的影響將不容忽視。

同時,由於蘋果公司在選擇供應商時會執行嚴格、復雜、長期的認證過程,需要對供應商技術研發能力、規模量產水平、品牌形象、質量控制及快速反應能力等進行全面的考核和評估。若未來精實測控無法在蘋果供應鏈的設備制造商中持續保持優勢,與蘋果公司的合作關系可能將難以維持,對精實測控的經營業績產生較大影響。

此外,精實測控消費電子領域業務終端客戶系以蘋果公司、微軟、亞馬遜等美國企業爲主,若未來中美貿易摩擦持續加深,導致貿易政策出現重大不利變化或限制,亦將可能導致精實測控的持續盈利能力受到重大不利影響。

實控人權益稀釋 資金流轉或遇難題

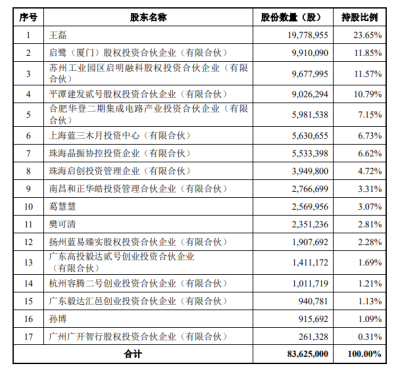

招股書顯示,精實測控的第一大股東和實際控制人都爲王磊。本次發行前,其直接持有精實測控23.65%的股份並間接控制晶振協控6.62%的股份表決權,合計可控制30.27%股份表決權,比例相對較低。

精實測控本次公开發行股票數量不超過2787.60萬股,佔公司發行後股份總數的比例不低於25%。本次發行完成後,王磊所持股份的比例及表決權將進一步稀釋至不超過22.7%,存在控制力不足和控制權變動的風險。

股權分散、實控人控制力不足的同時,公司的內控問題也存在隱患。在資產方面,精實測控的應收账款和存貨呈現出逐年增長的趨勢。

報告期內,精實測控的應收账款余額分別爲2.15億元、3.13億元和3.16億元,壞账准備分別爲1208.20萬元、1961.96萬元、3397.45萬元,各期應收账款周轉率分別爲1.83次、1.64次和1.80次。盡管報告期內的應收账款周轉率在一定範圍內有所波動,但整體上仍未能達到令人滿意的水平。這種情況表明,精實測控面臨着回收現金的難題,可能會對公司的運營能力和流動性產生一定的負面影響。

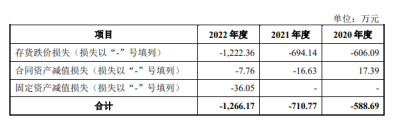

同時,報告期內精實測控存貨账面價值分別爲0.76億元、1.17億元和2.28億元,佔總資產的比例分別爲17.75%、17.43%和22.99%,年增加的規模也增加了公司的資金壓力。若存貨發生較大跌價或客戶違約,將面臨嚴重損失和資金周轉的難題。招股書顯示,2020-2022年度,因存貨跌價的損失爲-606.09萬元、-694.14萬元、-1222.36萬元。

總的來說,精實測控在過去幾年取得了可觀的銷售收入增長,但其面臨的挑战和風險也不容忽視。公司過於依賴於少數頭部客戶和蘋果產品,加劇了其經營的不確定性。同時,財務狀況方面的擔憂,如高負債率和持續增長的應收账款也使得精實測控的前路充滿了不穩定性。

盡管公司目前尚能保持毛利率增長,但仍需要持續改進並尋找多元化的銷售渠道,以降低依賴度並增強運營穩定性。

(記者羅雪峰 財經研究員孫霖)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:精實測控IPO:收入七成靠蘋果 公司內控或存隱患

地址:https://www.breakthing.com/post/77986.html