去年是極爲特殊的一年,盡管經濟總體處於復蘇格局,但挑战重重,同時也不乏機遇。劇變、波動、分化、融合持續充斥着宏觀經濟、金融市場以及各行各業。

其中,素有“經濟血脈”之稱的物流行業,時下也正經歷着一場新舊秩序更替的深刻劇變,最典型的比如近期零擔快運業發生的兩件大事。

安能向“左”,德邦向“右”

一是傳出曾經的“零擔之王”德邦,將“賣身”京東物流基本塵埃落定,讓人不甚唏噓;另一個則是去年在港股主板上市的“快運之王”安能物流(09956.HK,以下簡稱“安能”)於近日交出上市後首份年報,表現可圈可點——年度貨運量與營收繼續高位“奔跑”,且仍在“盈利性”增長之路上,“快運之王”的地位進一步鞏固。

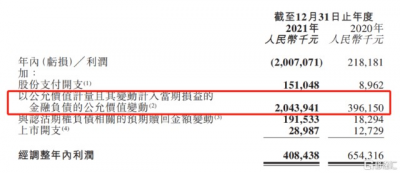

據財報顯示,2021年安能實現總貨運量增長23.4%達1260萬噸,年營收增長36%達96.45億元;期內經調整淨利4.08億元。此外,公司的經營活動現金流淨額大幅增長50%達10.85億元。

可見,在去年外部形勢劇烈動蕩的格局之下,安能依然交出了一份優異的答卷,不失行業頭部企業之本色:年貨運總量及營收增長均領先同業,且營收增速已超過貨運總量,並正在進擊百億俱樂部。

此外,對於20億元虧損引發的一些輿論擔憂聲音,其實稍加留意就可以發現,這主要是由上市後優先股自動轉股帶來公允價值損益變動,並非實際資金流出,這在互聯網科技行業早已是司空見慣,經調整後盈利超過4億元,且現金流維持健康狀態,顯然安能目前的經營情況是非常健康的。

而德邦這一邊,2018年以來,快運業務收入和利潤更是連年下滑,其實自2013年以來快運業務就漸顯頹勢,收入及貨運量增長逐年放緩,

相比而言,安能自2019年重新回歸快運市場以來,不論是貨運量還是收入都呈現出持續“向上”的勢頭。

作爲昔日適逢其時的老對手,安能向“左”選擇繼續聚焦快運市場,德邦則選擇向“右”抱團快遞巨頭取暖,兩者命運走向截然不同的背後,或許也正昭示着快運行業乃至物流業發展新周期的到來。

去年是極爲特殊的一年,經濟底層邏輯正在改變,包括零擔快運行業在內的物流業也正進入新周期。

國內零擔快運市場被公認是一片萬億級別的“藍海”,數倍於快遞市場。現階段隨着中國商業和貿易數字化進程的加速,數字化供應鏈快速發展,從制造商到分銷商、商人和零售商的整個供應鏈都需要快速和高頻的庫存周轉。

過往,中國的零擔市場高度分散,效率低下,主要由大量的區域專线及貨運運營商於各自所在地區提供當地物流服務。這些貨運運營商很難應對B2C電子商務增長和緊隨而來的供應鏈演變所帶來的機遇和挑战。

像安能這樣的全國性的零擔快運網絡逐漸成爲連接商業、制造業和供應鏈的重要基礎設施,是“新基建”的重要一環。

而且伴隨制造業企業集中度提升,全國型網絡需求顯著提升。公开數據顯示,全國零擔快運網絡在中國零擔市場的合計市場份額由2015年的2.9%提升至2020年的6.1%,並預計將進一步提升至2025年的15.7%及2030年的34.6%。

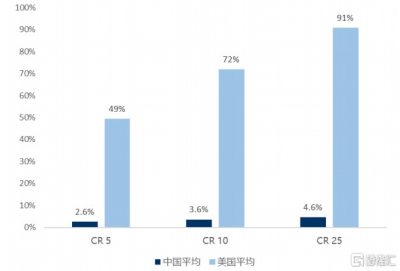

近幾年來,頭部加快整合,行業集中化趨勢加劇,但相比海外成熟市場而言,目前行業集中度還不高(如下圖),頭部整合空間仍比較大,而貨運合作商平台模式助力市場整合更有效率。快運行業客戶資源分散,以服務中小B爲主導,快運依賴性弱,自主性較強。

中美零擔貨運行業集中度對比

(來源:華創證券)

所以,零擔貨運行業隨商流及供應鏈的變革,一直都存在着機會,同時也有隨時掉隊甚至出局的風險,安能這種具備全國型快運網絡優勢的服務商價值也愈發凸顯。

2020年疫情爆發以來,令宏觀經濟置於種極大的不確定性中,生活、生產經營以及物流活動都接二連三地受阻,盡管2021年迎來復蘇,但依然有諸多挑战,比如經濟下行壓力加大,隨局部疫情擾動,三季度“拉閘限電”、油價飆升等都對行業造成較大的成本及經營壓力。另外,行業整合加劇,在這樣充滿不確定性的背景下,安能發展勢頭仍能穩步向上背後,究竟有何奧祕?

战略聚焦:術業專攻

長期以來,得益於在线零售消費需求的迅速增長,快遞一度成爲物流行業高成長性的細分賽道。安能也曾涉足過快遞領域,盡管發展迅猛,但由於起網時間較短,後期需大規模資金投入。盡管快運業務雖然持續盈利,但也難以長期承擔這種資金壓力。

2018年,外部經濟環境導致資本市場融資難度加劇,安能在2019年初正式提出了“轉型升級、聚焦快運”战略調整方向,及時止損,退出快遞“紅海”,回歸快運主業。目前來看,安能此舉顯然是明智的選擇,也是值得的。另外,安能能夠及時轉變,既需要核心團隊的战略定見及凝聚力,也離不开加盟體制帶來的靈活性。

盡管聚焦/專注/ALL IN差不多已是陳詞濫調,但在多元化成爲物流業終極走向的一致論調下,安能物流作爲中國快運零擔行業極少的純快運企業,確有其稀缺性。

零擔業務本身也與其他公路運輸和倉儲業務有很大不同,尤其在終端客戶的形態和分撥中心的運營管理上。比如與依附商流的快遞企業相比,快運的主要客戶是制造業、商貿業中的小B客群,客戶資源更加分散,獲客需要網點一個個去拓展。這也使得快運公司整合前端貨源的能力更強,不依賴某個平台,生存能力也更強。京東通過收購德邦來強化的一體化供應鏈,其實也體現了快運在供應鏈流通體系中的重要價值。

美國的零擔巨頭ODFL作爲安能對標企業,也正是客觀力證,其長期深耕於美國零擔貨運市場,經歷行業分分分合合,從一個區域玩家成長爲美國零擔市場的絕對龍頭,盈利能力遠高於其他同行頭部公司。據公开數據顯示,通過聚焦本土快運主業,ODFL在過去30年間保持了10%以上的營收規模增速,淨利率從3%一路攀升至15%,十年股價漲幅高達20倍。

其實,ODFL的成長啓示錄中也深刻地揭示出:只有在正確的道路上持續突破和累積,才能不斷積蓄和釋放更強大的能量。

打造效率護城河:三大核心能力圈

也正是得益於長時間的發展、沉澱、打磨及迭代,安能逐步形成自身體系化的競爭優勢和能力,是效率驅動增長,其背後的要素歸結爲“三駕馬車”,即強大的數字化運營能力+領先的基礎設施+貨運合作商平台優勢。

如果說追求規模增長是快運行業的上半場主旋律,那么下半場將進入依靠全面創新驅動效率提升的主战場。

1) 基礎設施建設領先

快運網絡可以說是安能規模持續領先的根本。如果說幹线運輸是支持物流暢通的“大動脈”,那么連接縣鄉及末端的配送網絡則是遍布各處的“毛細血管”。

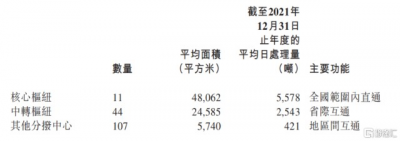

安能在業內被稱爲“基建狂魔”,其在基礎設施領域的投入與成果一直以來都是有目共睹的,覆蓋分撥中心、末端網點、直營運力等。目前,安能營運超過150個分撥中心和3000多條线路,約3萬個網點覆蓋了中國96%以上的鄉鎮,在網絡的廣度和深度上建立了很高的壁壘。

在自營運力方面,安能的目標是擁有和運營中國最大的幹线運輸車隊。財報顯示,截至2021年期末,安能擁有的自營車隊包括約4000輛高運力幹线運輸卡車、超過4600輛掛車以及約5100名籤約司機。

此外,安能還將短運輸(區域內)线路從9.6米卡車替換爲13.5米卡車,擴大短途運輸能力,並在中長期結構性降低單位運輸线路成本。截至2021年12月31日止年度,17.5米的高運力卡車充分利用的月均行駛裏程超過21,000公裏。

伴隨安能網絡規模的不斷擴大及分撥中心直通率的持續提升,規模經濟效益也將隨之進一步提高。此外,隨着幹线運輸車隊規模的擴大和單位產出的優化,將獲得升議價能力的提升,並增強與供貨商之間的關系,有望繼續降低成本。

另外,公司通過數字化管理工具,提高內部業務管理運營效率。公司還計劃投資最先進的卡車技術(如自動駕駛和清潔燃料),以提高安全和效率,並最大限度地保護環境。

2) 貨運合作商平台

安能通過貨運合作商模式,能夠整合原本區域專线、第三方貨代手中的小、散、亂的貨源,是擴容性極強的業務模式,也最適合國內目前零擔快運行業。既能提升網點積極性,加強總部規模效應,擴大品牌影響力,加盟商也能夠以較低的成本獲得總部平台資源和賦能,降低運營成本,實現雙贏。

安能物流的加盟模式包括貨運合作商及貨運代理商兩級,貨運合作商爲區域性加盟商。公司根據運營資金情況、終端市場需求及增長潛力、市佔率等情況要求合作商將區域內部分業務分包給二、三級代理商。

安能不斷擴大貨運合作商網絡同時,仍與客戶維持穩定的合作關系。財報顯示,截至2021年期末,安能擁有約29,100家貨運合作商及代理商,較去年期末增長10.2%,且期內頭部貨運合作商的保留率仍維持在98.7%的高水平。

3) 數字化運營能力

如果說由“大動脈”到“毛細血管”、近3萬家貨運合作商/代理商組成的全國性“快運網絡”是安能的一張實體網,那在此之外,安能還有一張無時不在的“數字之網”。

簡單來說,“數字之網”即通過在業務端口和運營管理上提供IT系統支持,讓網點能“更聰明”和“更高效”地經營,解決了傳統物流行業信息不透明、數據不清楚、運營效率低下等突出問題。

近年,在經濟結構及產業轉型升級的大背景下,伴隨消費、技術及政策環境的變化,我國物流業也正從注重規模增長的粗放型階段向追求更高效益與質量的精細化發展階段過渡。對於現代物流業而言,全鏈路數字化運營是必由之路,即實現全運輸環節的數字化以及智能化賦能,從全局最優的視角去推動行業整體降本增效。

在安能物流董事長王擁軍看來,伴隨新消費的升級,網絡型物流企業的競爭已經從規模競爭走向精細化管理競爭,而精細化管理的關鍵在於數字化運營。安能基於已有規模,每年都會投入大量資金用於數字化客戶、數字化運營、數字化用戶建設,全面借助科技的力量提升網絡的運營效率和服務效率。

安能作爲行業數字化發展較早一批的“喫螃蟹者”,目前已自研40多套IT系統,开發了一系列專有的、部署於整個業務流程的數字化工具,通過全鏈路數字化運營和智能化決策來實現效率升級。

比如,通過自研大數據算法與運營相結合,科學合理規劃分撥布局與車线。此外,還會根據貨源結構與車體形態,做車輛調度與路由規劃,無論是車輛資源的調取,還是行車线路的經停,都能做到與貨源的高度匹配,進而達到時效和成本的最優化。

依托於創新的貨運合作商平台模式和科技基礎設施,安能已實現行業領先的成本效益和運營效率。根據艾瑞咨詢的數據,2020年其零擔業務單位營業成本爲591元/噸,是中國快運網絡中最低者之一。此外,作爲營業成本的關鍵組成部分,安能單位幹线運輸成本從2018年到2020年下降了22.7%。

如今來看,依托基礎設施+數據閉環+自主可控的場景,安能的技術能力還在不斷增強。盡管賽道競爭加劇,但由於多種模式靈活切換的主動權和各種創新能力,安能可以始終保持高維打低維的競爭態勢,從而具備了進一步跨越發展的潛力。

基於安能這張不斷擴大的“數字之網”,驅動效率持續提升,優化成本結構及空間,這也被視外界作它在十年間就成長爲賽道領頭羊並持續領先的一個重要因素。

此外,战略上的聚焦、战術上的專注以及團隊的高效執行力,形成了安能“效率護城河”的根基。

“快運之王”的長期主義

零擔貨運行業是一個典型的“長坡厚雪”賽道,盡管國內市場高度分散,還留有巨大的藍海空間待挖掘,尤其是對以安能物流爲代表的頭部企業而言是確定性的機會。除了規模之外,相比美國成熟市場,國內零擔貨運企業的利潤率水平也存在一定差距,因此還有較大的提升潛力。這意味着伴隨未來行業整合推進,頭部集中度進一步提升,有望迎來“量利”齊升的格局。

不論是業務規模還是盈利水平,安能物流目前在國內零擔快運行業處於領先地位,近年來的外部環境波動,令其相對競爭優勢更加明顯,不僅具有穩定的現金流和盈利能力,且具有強大的規模效應和降本能力。

安能目前在競爭策略上與同行已出現差異化,有利於避免同質化競爭。另外,財報顯示,去年貨運單價上升,或許正是安能不打價格战的一個明確信號。在經營策略上,保持穩增長同時,不唯短期利潤,堅持長期主義,繼續加大投資力度,包括建設基礎設施、數字化及貨運平台體系等這些核心能力圈。堅持穩健的經營策略,確保收入和貨量保持有質量增長的同時,盈利能力能夠恢復更快的增長。

相較安能良好的發展格局,股價卻持續在“开倒車”,目前已處於市場底部。可見市場對快運行業整體信心不足,安能於去年上市後也拋出了1億的增持計劃,以提振市場信心。未來一旦市場情緒轉向,安能作爲頭部企業大概率將會率先迎來“春天”,迎來價值發現之旅。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:行業波動及分化下,“快運之王”安能物流如何做到持續領先?

地址:https://www.breakthing.com/post/7811.html