新能源之战的格局,頗有“一日不見,如隔三秋”的感覺。截至3月31日,所有與新能源整車相關的車企已經盡數公布2021年年報,其中“蔚小理”這造車新勢力御三家,依然是觀察純新能源派路线最好的哨點。

而從它們的成績出發關聯透視全行業,包括純電動車企特斯拉,傳統車企吉利、長城、比亞迪等在內,新能源的競爭又可以進行一次復盤。一年的成績能在多大程度上折射車企本色並不好說,但可以肯定的是,即使是細微的變化,也有不可忽視的實際意義。

盈利情況不一,但投入馬不停蹄

基礎業績上,2021年,蔚來、理想、小鵬分別實現營收361.4億元、270.1億元、209.9億元,其中,車輛銷售收入各自爲331.7億元、261.3億元、200.4億元,各自的全年交付量分別爲91429輛、98155輛、90491輛。

銷售方面的特徵依然沒有改變,蔚來保持收入最高(單車收入高),小鵬收入增長率最高(均價低,P7上探的催化作用),而理想銷量增長率最高,說明“御三家”的路线依舊,當然,這種場景可能在今年的新車悉數入市後發生變化。就一季度指引而言,蔚來汽車預期交付25000至26000輛,小鵬預期交付33500至34000輛,理想預期交付量爲30000至32000輛。

而原本以哪吒、零跑爲代表的第二梯隊——現在已經在交付量上成功進階,以及比亞迪、極氪、廣汽埃安等爲代表的傳統車企轉型產品,增長驚人,但至少在2021年的競爭有序,各有成長,這就是市場夠大的好處。根據乘聯會統計,2021年新能源汽車滲透率爲14.8%,今年2月份則已經達到21.8%。由於油價高漲,新能源間接受益,今年的新能源滲透率或將大超市場預期。

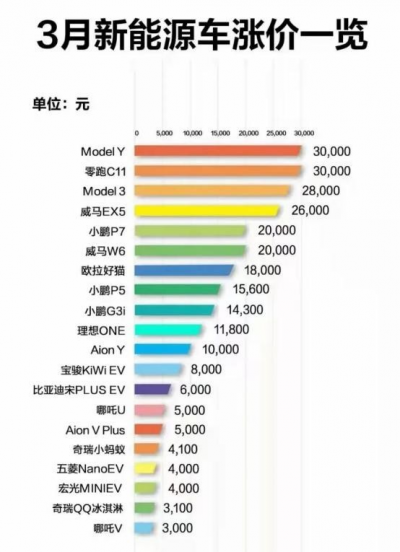

目前對ASP影響最大的,是集體漲價的趨勢。2022年3月內,近20家新能源車企宣布了對近40款車型的漲價計劃。就“蔚小理”而言,蔚來未調價,CEO李斌表示“沒有漲價的計劃”,小鵬P7、P5、G3i分別漲價2萬元、1.56萬元、1.43萬元,理想ONE從4月1日漲價11800元。

(圖源:汽車K线)

但新能源供應鏈確實顯著承壓,4月1日下午,比亞迪董事長王傳福在2021年年度報告網上說明會表示:“眼下的原材料價格暴漲是行業需要克服的挑战。”

相對於合理漲價傳導壓力,車企自主進行的投入更多需要靠新產品线和新服務實現回收。因此,關注其投入方向較爲重要。2021年,蔚來淨虧損40.2億元,小鵬淨虧損48.6億元,理想淨虧損最少,僅爲3.2億元,2022年大概率實現全年盈利。整車毛利率上,“蔚小理”分別爲20.1%、11.5%、20.6%。

對小鵬而言,隨着P7加速放量,毛利情況有望逐步改善,定位五座大中型SUV、將於今年Q3正式上市的小鵬G9,則有着更大的盈利空間。而理想的領先,很大程度上要歸功於增程式技術路线帶來的電池成本較低、總生產成本低、單車收入高。由於新車理想L9依然定位豪華大型SUV,東吳證券甚至在研究中直言理想汽車及其產業鏈或是2022年最大黑馬。

從投入方向看,蔚來目前強調服務體系,包括銷售服務網點和補能體系,盡管目前蔚來已經以387個門店數量排名第一。2022年蔚來將繼續在中國擴展銷售服務網絡,計劃全年新增不少於100個銷售網點,新增超過50家蔚來服務中心和授權服務中心。疊加價格因素和新車的推進,蔚來指引偏低得到了解釋。

相比之下,小鵬和理想的市場關注焦點都在“車”上。小鵬依然是堅定的技術派,以20%的研發費用率排名第一,而理想目前的毛利是大幅超過營銷和一般費用的。不過值得一提的是,小鵬在門店數排名三強中第二的情況下,依然在加速布局,2021年銷售門店數和覆蓋 城市數分別同比增長123.13%、86.96%。

目前,包括蔚小理在內,新勢力3月和第一季度的交付成績已經出爐,除蔚來9985輛外,小鵬、理想、哪吒、零跑已經全面破萬,再加上混動領域王者比亞迪、廣汽埃安、各類中小型電動車品牌,新能源的熱鬧,今時不同往日。最大的看點,則是留給新車的富余價格空間越來越小。

車海战術,短兵相接終有時

礙於資金、產能、品牌定位等多種因素,新勢力早期的新車型推進都比較謹慎,傳統車企的轉型也相對保守。但是,在驗證了規模化效應,對生產和市場心裏有底之後,車企們最直接的需求,就是讓品牌加速滲透,盡快佔領更多份額。

那么,一款車,很可能不再夠用——就連理想也早早拋出了新車規劃,說明一招鮮喫遍天雖然當下很舒服,但長遠並不安穩。更何況對於廣大三线及以下沒有那么了解新勢力品牌的消費者而言,如果傳統車企剛好造出了旗鼓相當的競品,配合它們密集的銷售渠道,很難說新勢力能否穩穩復制之前的擴張。推新車,既要滿足需求升級,也要抓新的消費者。

追求百花齊放,車海战術將不可避免,目前新勢力還沒有徹底打破界限,但水確實开始有了渾濁的跡象。

2022年是蔚來的產品大年,ET5/ET7/ES5三款新車上市,有創新,有改良,價位也在下探。理想的L9,正如前文所述,機構表達了強烈的看好意愿,由於理想ONE的成功經驗,升級硬件和智能座艙,加上定位高端家用SUV本身市場需求一樣很旺盛,市場多認爲在洞察和聚焦特定需求的基礎上,再造一個豪華爆款極有可能。

小鵬P5原本定位16-20萬元,現在漲價到18-22萬元,小鵬P7目前在24萬元之上,不過只有E版本配備NGP,也就是一個車型下的差異化,P7在今年3月交付已經首超9000輛,得到了市場認可。G9將在三季度亮相,不過小鵬短期並不會推出入門級子品牌或高端子品牌。它的智能化依然很有賣點,但25萬元以下的客戶如果沒有對新勢力、智能化的特殊追求,比亞迪就成爲了勁敵,後者還有混動優勢。

如果把車市分成平價和高端兩個部分,目前新能源給市場帶來兩個變量。

一是每個市場區間都更“卷”了,甚至於對爆款產品,市場也會關注其能不能打破天花板。比如對理想20萬檔和15萬檔產品做出爆款的詢問,從來就沒有停止過,投資者總是希望自己關注的公司能像特斯拉一樣,擁有更強的價格掌控力。

二是,市場邊界會逐漸模糊,尤其是未來智能化產品下放,會讓平價車也擁有部分高端體驗。當然,這已經是後話。自動駕駛軟件+智能座艙這基礎智能兩件套,邊際成本最終能降到的水平,也許會超越市場的想象。智能化終將下沉,時間則是考驗。

全產業鏈軍備競賽,紅海正當“紅”

2021年,全球新能源汽車銷量675萬輛,中國以352.1萬輛佔據半壁江山,高於歐洲和美國的233.8萬輛、67萬輛,並且增速也以160%高於後兩者的66%、101.31%。因此,中國新能源發展更快走向全產業鏈的軍備競賽,也不足爲奇。

2021年我國新能源汽車滲透率13.4%,單月市場滲透率基本逐月增長,12月達到全年最高的19.1%,其中乘用車市場滲透率首次突破20%。對照今年一季度的情況和2020年5.8%的滲透率,乘聯會此前預計的全年新能源汽車滲透率22%、新能源乘用車滲透率25%目標達成概率很大。這可以視爲一個新階段,尤其是今年油價暴漲讓新能源受到的關注大大增加,相當於一次免費的用戶教育。

所以在單純的造車之外,今年3月,“蔚小理”領投,上汽、廣汽、東風等傳統車企參投,動力電池廠商欣旺達總計獲得增資24.3億元。蔚來CEO李斌說,蔚來用戶反饋,能否有一部和汽車能夠更好進行連接的手機,促使蔚來研究這個行業。吉利大力推進平台發展,技術授權和研發服務成爲新的利潤增長點。比亞迪原本就橫跨整車、動力電池領域,目前也在混動車型領域佔據超過45%份額。

新能源的趨勢,初看有些“兵荒馬亂”,但邏輯上來看,搶佔全產業鏈布局又有着天然的合理性。或許這可以解釋爲一種急迫,在新能源成長期布局的效果,遠遠好過等市場成熟再再入場競爭,尤其是現在新勢力在資金上或多或少有了余力。2021年末,“蔚小理”分別有着554億元、435.4億元、501.6億元的資金。

那么,最終會越發相似的新能源車企,到底在哪裏能打出差異化來?或許最終的落腳點是一個“務虛又務實”的因素,品牌,品牌代表特色,也關系到目標消費者是誰。吉利推出幾何、極氪,比亞迪的王朝系列,“蔚小理”不做新品牌而是基於現有品牌做更多價格區間的產品,原因落在了品牌這同一個因素上。車企除了考慮自己的布局,還要考慮消費者對待品牌的態度。

CleanTechnica的數據顯示,原本銷量長虹的的上汽通用五菱mini EV,今年1月銷量同比大幅下降27%,看起來這款小型EV开始受到同類型競爭對手的影響,即奇瑞 QQ 冰淇淋,後者2021年12月28日才上市,但月銷量離破萬僅一步之遙。

這可能是所有新能源車企競爭的終點,消費者不會永遠忠於一個品牌,只是那些品牌,剛好滿足了他們的需要。和創業期資金、效率等因素的比拼相比,這是一輪新的篩選。

來源:美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“蔚小理”2021年報已各有勝負,新能源車企巷战已开啓?

地址:https://www.breakthing.com/post/7819.html