“羊奶粉第一品牌”澳優被伊利子公司收購後,迎來了第一份年度業績報告。

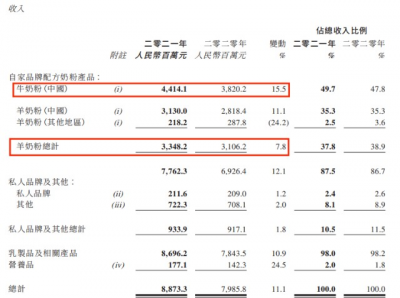

3月28日晚,澳優發布2021年業績報告。報告顯示,2021年該公司實現營收88.73億元,同比增長11.1%;毛利潤爲44.71億元,同比增長12.3%;撇除2021年若幹非經營性項目虧損及額外存貨撥備金額,調整後歸屬公司權益持有人應佔利潤爲12.63億元,同比增長16.6%。

面對着營收、毛利潤與歸屬公司權益持有人利潤的“三增”,二級市場僅在財報發布當日迎來一波上漲,隨後連續呈陰跌趨勢。截至3月31日晚收盤,澳優7.620港元/股的價格,已經比2020年股價最高點,斬去大半。

換言之,或許近年來澳優業績與利潤的增長並未達到外界的預期。並且,隨着持續下跌的出生人口、反復的疫情以及即將落地的奶粉新國標等綜合因素下,作爲國產奶粉龍頭之一的澳優,還能在時代變革的洪流中乘風破浪嗎?

一、“上行”的澳優,走向“下坡”的路?

從這份財報數據來看,作爲國產奶粉龍頭的澳優,業績仍處於增長階段,是“上行”的。然而,縱覽近年財報,相比較而言,或許澳優已經走上了“下坡”的路。

1.增收不增利?

從2017年~2020年,澳優營業收入分別爲39.26億、53.90億、67.36億與79.86億,同比增長43.2%、37.2%、24.8%與18.6%,一直呈現下滑趨勢,並且這一數據,在2021年進一步下滑到11.1%。

此外,其稅後利潤,在從2017年的3.35億增至2020年的10.0億後,2021年稅後利潤爲10.02億元,幾乎屬於增長停滯的狀態。營業額在不停上漲,稅後利潤的停滯不前,難免讓外界憂慮,澳優是否已經陷入了“增收不增利”的困局之中。

或許這也是二級市場爲什么在一份幾乎通篇增長的財報下,卻仍不見起色的原因。並且,第三方評級機構,正大證券在最新的澳優公司盈利預測中,對其營收增長率未來3年都處於下行趨勢。

此外,正大證券還下調了澳優2022到2023年的淨利潤預測至11.90/13.48億元,相比此前的預測值分別下降了19.6%以及20.4%。第三方機構對其盈利預期的下調,在一定程度上展現了外界可能並不看好澳優接下來一段時間的盈利能力。

2.“風口上”羊?

澳優作爲“第一羊奶粉品牌”,在財報中也提到了,據尼爾森發布的市場研究報告顯示,自2018年起,其旗下品牌佳貝艾特連續4年在中國進口嬰幼兒羊奶粉中銷售份額超六成。

2021年,澳優自有品牌羊奶粉錄得銷售額33.48億元,佔總營收的37.7%,較2020年同比增長7.8%。其中中國市場貢獻了31.30億元,佔羊奶粉銷售額的93.5%。

不過,對於澳優來說,國內羊奶粉市場的未來走向,或許並不如自身想象得那么樂觀。

不可否認,近年來羊奶粉因營養價值高與低敏性,在奶粉市場中迅速鋪开,佔據一席之地。

根據尼爾森數據顯示,羊奶粉在中國市場規模於2020年就已經達到103億元,而同年的消費者認知度已達到54%,僅次於有機奶粉,預計未來我們羊奶粉的市場規模將在2026年增至近200億元。

不過,當一個新概念賽道的出現,並且在人們的“認知教育”裏已經從“小衆化”走向了“大衆化”,自然而然也會湧入更多的競爭者。

隨着悠滋小羊、聖特拉慕、貝特佳、和式、藍河、朵拉小羊等國產品牌的湧入,以及可瑞康、啓賦蕴悠等海外品牌和君樂寶、貝因美等國產大品牌相繼入局,衆多的廠家都想在這個細分賽道上去分一塊蛋糕。

但透過澳優的財報數據來看,2021年公司產品端的增長主要來源於公司牛奶粉以及營養品品類的增長,其中牛奶粉品類同比增長15.5%,營養品同比增長達24.5%。反而,旗下羊奶粉品牌佳貝艾特僅同比增長7.8%。

並且,澳優的羊奶粉曾經卷入過“成分風波”。

早期佳貝艾特的部分线下推銷中曾出現過“100%羊奶粉”宣傳,然而有媒體報道稱佳貝艾特羊奶粉中羊奶成分僅佔37%。並且,我們從京東商城中,佳貝艾特悅白嬰幼兒配方羊奶粉3段,其商品頁詳情的配料表可以看出,配料前三分別爲乳糖、脫脂羊奶粉和全脂羊奶粉。

根據GB7718《食品安全國家標准 預包裝食品標籤通則》的要求,配料表的順序應當根據配料加入量從多到少排列。可見,其羊奶粉含量最高爲乳糖。

這乍一看沒有什么,但是在2019年殺人鮫做空澳優乳業時,澳優曾公开承認過,由於技術原因,羊乳提取不出乳糖,只好選用牛乳糖。

不排除在“成分風波”中質疑者有誇大的嫌疑,並且“100%羊奶粉”或許也只是少數推銷的誤傳。但是對於一款羊奶粉來說,配料含量最高位的成分,存在着並非羊乳提取的嫌疑,對於“種草”羊奶粉概念的消費者來說,或許會有所顧忌。

3.存貨周期隱患?

除了淨利潤增速放緩和羊奶粉賽道競爭力逐漸加大外,澳優還面臨着存貨佔比逐漸增高的問題。

由公开數據得知,2015年~2017年,澳優乳業的存貨周期周轉天數維持在150~170天,彼時營收增速在35%~50%之間,2018年至今公司周轉天數均達到200天以上,而同期營收增速也下滑至20%甚至以下。

並且從歷年的財報數據來看,澳優存貨账面價格佔同期流動資產的比例從2015年的26.25%一路上升至2020年的44.77%,這一佔比在2021年上半年進一步上升到48.65%。

當然,2021下半年這一現象有所緩和,使得全年存貨账面價格佔同期流動資產的比例降至34.6%;但是對比着常年保持在10%以下的飛鶴來說,還是仍有很大的差距。不過隨着伊利战略入股澳優,通過伊利的供應鏈與渠道優勢,澳優這一狀況或許將迎來進一步緩解。

二、時代變革下的“零和博弈”?

澳優“內憂”外,也不得不面對時代變革所帶來的“外患”。

根據國家統計局數據,2019年~2021年中國全年出生人口分別爲1465萬人、1200萬人和1062萬人。這說明,0~3歲爲主要消費群體的嬰幼兒配方奶粉,截至2021年底相對應的群體規模爲3727萬。

然而截至2018年~2020年底,這一數據分別爲5032萬、4711萬和4188萬。可見,短短四年間,嬰幼兒配方奶粉的消費群體規模縮小了25.93%,四分之一消費規模就此消失,消費人群規模的萎縮,也自然會帶來嬰幼兒配方奶粉消費量的萎縮。

畢竟對於奶粉這種剛需消費品來說,市場的基本盤是由人口所決定的。這對於扎根於這個賽道上的澳優來說,或許在未來幾年將會面臨着更大的挑战。而且,這個“挑战”是屬於整個奶粉市場的。

雖然三胎政策开放後,以及各地政府各種優惠政策的相繼問世,或許會在一定程度上刺激生育率的提升,但是究竟能提升多少依舊是個未知數。並且,0~3歲的嬰幼兒奶粉對於新出生人口的周期也爲3年,這也說明了起碼在近兩年內,市場大概率回不到曾經的“鼎盛時期”。

那么,市場一旦從“增量”時代變成“存量”時代,整個競爭格局與生存法則也會發生改變。正如《進化論》那般,優勝略汰,整個奶粉行業將越來越趨於頭部,淘汰中小廠商,使得馬太效應愈演愈烈。

2021年中國奶粉行業前三和前十名的市佔率分別提升了4.1%和4.8%,分別上升至43.7%和82.1%,也可以說明這一點。同時,也解釋了爲什么在人口基本盤收縮的情況下,澳優、飛鶴、鍵合這些巨頭的營收還在增長。

隨着中小廠商逐漸被淘汰,行業集中度進一步上升,所導致頭部的競爭加劇,使得頭部企業不得不陷入“我增你降”的零和博弈之中,使得奶粉行業再一次洗牌。這對於已經與伊利達成战略入股的澳優來說,或許也並不能完全算是個壞消息,畢竟兩家企業存在着“互補”的優勢,如若磨合順利,或許能發揮出“1+1>2”的潛力。

不過,伴隨着2021年《食品安全國家標准嬰兒配方食品》《食品安全國家標准較大嬰兒配方食品》和《食品安全國家標准幼兒配方食品》被譽爲“史上最嚴”奶粉新國標的出台,也進一步帶動了行業的洗牌,爲中國奶粉市場逐漸迎來新格局。

主要因爲新國標對於奶粉產品的檢測項目高達50項,只有全部達標才可出售。這一檢測項目遠高於日本奶粉標准中27項檢測指標、美國奶粉標准30項檢測指標和歐盟奶粉檢測標准的37項檢測指標。

這對於國內奶粉企業來說會存在壓力,但是也是動力與“超車”洋品牌的最佳機會。畢竟,在以往部分國人概念中洋奶粉質量優於國產奶粉,新國標實施後,將大概率扭轉這一認知的局面。

不過,這也會“暴露”出過往並不被人在意的問題。

比如,澳優的模式上,澳優一直在海外奶源布局,在國內幾乎沒有任何的奶源基地和供應商,採用的是奶粉生產與制作在國外,宣傳、銷售在國內的輕資產模式。

當奶粉新國標實施後,當面對於比國際標准更加嚴苛的奶粉新國標,不同標准下生產的產品可能不完全適應國內市場,並且在代工模式下,食品安全質量的把控問題更加困難。當然,這也不是澳優一家的問題,是所有這種”輕資產模式“國產品牌的通病。

比如,近日,浙江省市場監督管理局發布市場監管總局《關於市場監管總局抽檢12次批次不合格食品核查處置情況的通告》顯示,寧波市鄞州姜山媽咪花園母嬰用品店銷售的,標稱澳大利亞乳品工作園有限公司AUSTRALIAN DAIRY PARK PTY LTD生產的淳璀嬰兒配方奶粉(0~6月齡、1段),香蘭素項目不符合食品安全國家標准規定。

據悉,淳璀是澳優乳液早期推出的一款有機奶粉。並且,在京東商場搜索“淳璀”兩字商品頁面前列的都是澳優旗下的產品,而澳優淳璀系類均爲“無貨”狀態。

這或許並不能說明“淳璀風波”與澳優有直接的關聯,但是奶源基地、供應商、生產與制作均在國外的“血統”與澳優淳璀先入爲主的知名度,會使得部分消費者對其產生猜忌,構成無妄之災。

並且,澳優曾經因爲奶粉質量問題陷入過輿論的風波。2019年11月13日,旗下羊奶粉品牌佳貝艾特因爲有異物登上了民生節目“1818黃金眼”,對此佳貝艾特官方解釋稱,異物目測應該是焦化物發生了結塊的現象。無獨有偶,2020年9月21日,湖南食品安全網再次爆出佳貝艾特羊奶粉罐內發現黃色硬塊的質量安全問題。

此類的情況還有,美國雅培公司旗下相關嬰幼兒產品被中國海關總署發布公告,提醒消費者“暫不通過任何渠道購买”以及“立即食用”,雖然雅培中國並未在中國大陸市場上銷售任何來自該工廠的產品,但是不同標准、不同工廠系統下,一旦出了問題,損害的是整個品牌的形象。

畢竟,對於中國消費者來說,經歷過“三聚氰胺”奶粉事件,對於奶粉食品安全風險的嗅覺與敏感度極高,一旦涉嫌類似問題,足以斷送品牌多年打拼積累下的市場與形象。

- 澳優(01717)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“三增”財報背後,澳優已難窺“隱憂”?

地址:https://www.breakthing.com/post/7830.html