出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

近年來,企業數字化轉型需求不斷提升,而財稅數字化解決方案,能夠幫助企業根據交易數據進行財稅管理,也受到企業的青睞。財稅數字化的滲透率和普及程度大幅提高,帶動行業快速發展。

6月29日,電子發票服務商百望股份有限公司(以下簡稱“百望股份”)向港交所遞交上市申請。

作爲一家互聯網SaaS(Software as a Service,軟件運營服務)服務商,百望股份擁有阿裏巴巴、深創投等明星股東,近年來的業績也在快速增長,但是仍然難以擺脫虧損的“泥潭”,三年虧損金額高達9.93億元。

高昂的銷售費用以及轉介費蠶食了百望股份的利潤,公司的現金流也不斷惡化。

雖有明星股東加持,但是“盈利難”的百望股份能否成功進入二級市場還有待觀察。

1、明星資本加持,三年虧損9.93億元

百望股份成立於2015年,是一家電子發票及紙票一體化雲服務平台,依托百望雲平台提供財稅數字化及數據驅動的智能解決方案。

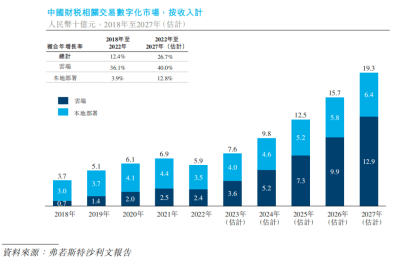

公开資料顯示,中國財稅相關交易數字化解決方案包括雲端和本地部署解決方案。

中國雲端財稅相關交易數字化市場收入由2018年的7億元增加至2022年的24億元,復合年增長率爲36.1%;預期於2027年達至129億元,2022年至2027年復合年增長率爲40%。

(圖 / 百望股份招股書)

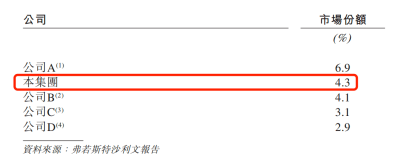

值得注意的是,中國財稅相關交易數字化市場相對分散,按收入計算,前五大市場參與者2022年市場份額爲21.3%。

根據弗若斯特沙利文報告, 2022年百望股份市場份額佔比4.3%,排在第二。

(圖 / 百望股份招股書)

2022年,百望股份通過雲化解決方案完成發票處理請求約7億次,开具的增值稅發票數量約17億張,在中國財稅相關交易數字化解決方案提供商中分別排名第一及第二。

目前我國雲財稅業務市場需求量較大,並且,隨着政府發起的稅務和電子發票改革,以及合規與信息安全技術的快速發展,我國的財稅數字化市場將會進一步擴大。

在此市場環境下,百望股份也收獲了諸多明星資本的青睞。

招股書顯示,2017年以來,百望股份共經歷四輪融資,阿裏巴巴、復星、深創投等明星資本紛紛參與。

截至招股書籤署之日,百望股份的控股股東爲陳傑、寧波修安、天津多盈,合計持有公司43.22%的股權。此外,阿裏巴巴持有百望股份11.87%的股權。

(圖 / 百望股份招股書)

然而,在明星資本的加持下,百望股份的業績卻並不令人滿意。

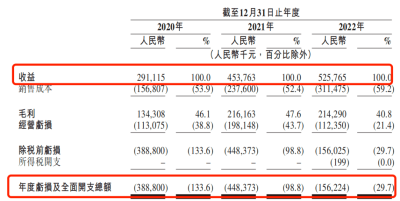

招股書顯示,2020年-2022年(以下簡稱“報告期”),百望股份的收入分別爲2.91億元、4.54億元和5.26億元;同期虧損總額分別爲3.89億元、4.48億元和1.56億元,三年合計虧損金額高達9.93億元。

(圖 / 百望股份招股書)

不僅連年虧損,百望股份的盈利能力也有所下滑,報告期內,公司的毛利率分別爲46.1%、47.6%和40.8%,2022年的毛利率相較2020年下降了5.3個百分點。

百望股份還是擺脫不了SaaS公司“增收不增利”的“魔咒”。

由於百望股份的收入主要來自財稅數字化解決方案及數據驅動的智能解決方案,受下遊客戶的影響較強,需要不斷地拓展新客戶以及維護老客戶。

此外,公司還需要支出大量的銷售費用、研發費用。

億邦動力曾報道,SaaS公司在快速成長過程中,尚未形成健康的財務模型,相關企業的上市之路也較爲艱難。

2、成本居高不下,“造血”能力不足

百望股份的虧損和公司高昂的成本有關。

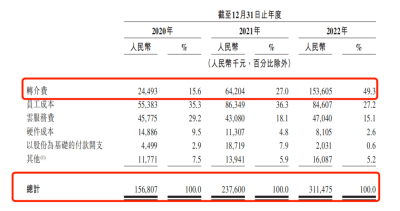

報告期內,百望股份的銷售成本快速增長,分別爲1.57億元、2.38億元和3.11億元,2022年同比增長了31.1%。

同期,百望股份的轉介費也不斷升高,分別爲2449.3萬元、6420.4萬元和1.54億元,佔銷售成本的比例爲15.6%、27%和49.3%。

(圖 / 百望股份招股書)

所謂轉介費,是公司就數字精准營銷服務向營銷代理支付的費用。除了自有營銷團隊,百望股份還通過委聘營銷代理識別潛在金融產品用戶,並推廣金融服務提供商的金融產品。

針對轉介費快速增長的原因,百望股份在招股書中表示,由於市場需求的變化,導致公司數字精准營銷服務的產品組合改變,使得公司營銷代理的平均費用比率增加,轉介費的增長速度甚至超越了當期收益增長速度。

值得一提的是,百望股份在招股書中並未對金融產品作詳細介紹,相關金融產品的規模、屬性、質量還需百望股份進一步解釋。

向營銷代理支付的高額轉介費,蠶食了百望股份的利潤。由於收入難以負擔起快速增長的高昂成本,百望股份只能處在“增收不增利”的狀態。

成本高,利潤薄,“SaaS不掙錢”成了包括百望股份在內的多家SaaS企業共同難題。

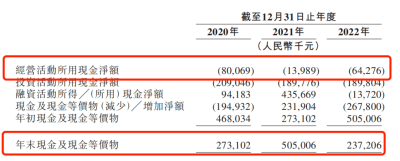

不僅如此,百望股份的現金流也越發喫緊。報告期內,公司的經營活動產生的現金淨額分別爲-8006.9萬元、-1398.9萬元和-6427.6萬元,現金流持續淨流出,“造血”能力不足。

(圖 / 百望股份招股書)

此外,公司的所持現金也在逐步收縮,年末現金及現金等價物分別爲2.73億元、5.05億元和2.37億元。與此同時,百望股份還有15.45億元流動負債有待償還。

百望股份在招股書中坦言,隨着公司的擴張,公司可能持續虧損及現金流持續淨流出,且公司無法保證日後不會產生淨流動負債。如果日後經營現金淨流出,公司的營運資金可能會受限,從而產生流動資金短缺的風險。

由此可見,百望股份目前所要面臨的首要任務便是扭虧爲盈,改善現金流不足的困境。而在持續虧損的情況下,資本往往會“用腳投票”。

3、專利糾紛、社保違規風險重重

百望股份於2019年10月和2022年10月被北京市科學技術局及有關部門認證爲高新技術企業。作爲高新技術企業,百望股份卻因專利侵權而被訴訟。

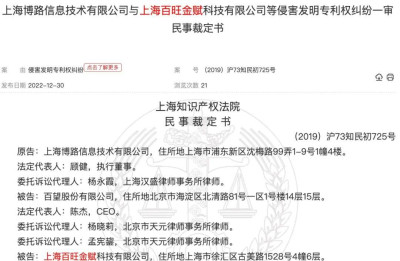

中國裁判文書網顯示,2020年3月12日,上海博路信息技術有限公司(以下簡稱“博路信息”)作爲原告,將百望股份以及上海百旺金賦科技有限公司(以下簡稱“百望金賦”)因侵害發明專利告上法庭。

(圖 / 中國裁判文書網)

公告顯示,博路信息擁有專利號爲ZL201210233660.5、名稱爲“一種表單填寫和打印方法”的發明專利,博路信息發現被告百望股份开發和運營的“發票幫-掃碼开票”、“e發票極簡版”等涉及掃碼开票產品侵犯其專利權。而另一名被告百旺金賦爲百望股份提供稅盤銷售服務和侵權產品技術支持服務。

博路信息訴至法院請求兩被告立即停止侵犯專利的行爲,停止制造、銷售、運營專利侵權產品,並要求兩被告賠償原告損失700萬元。

在一審和二審判決中,博路信息相關訴求都沒有得到支持。2022年10月,博路信息向最高人民法院提出上訴,截至招股書籤署日尚未作出判決。

鑑於這起專利權糾紛尚未了結束,一旦百望股份敗訴,公司不但會支付大額的賠償金,還需要停止對侵權專利的使用,屆時將會給百望股份的生產經營造成不利影響。

此外,百望股份曾經通過第三方代理繳納社會保險和住房公積金。而社會保險登記實行屬地管理,开戶和繳費單位應當是與勞動者建立勞動關系的“用人單位”。委托第三方並使用第三方社保账戶進行社保繳費的行爲並不符合法律規定。

因此,在盈利難、專利糾紛、社保違規等重重風險之下,百望股份的上市路仍然會走得艱難。

*文中題圖來自:攝圖網,基於VRF協議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏加持仍連年虧損,百望股份SaaS服務不掙錢

地址:https://www.breakthing.com/post/78382.html