新博弈 文丨章冶遊

近日,名創優品向港交所提交上市申請書,聯席保薦人爲美銀證券、海通國際、瑞銀集團,此次回港上市,名創優品預期募資數億美元。

2020年10月,名創優品在紐交所掛牌上市,市值一度達到107.74億美元的高點,但兩年時間不到,它的市值已經縮水到了26.44億美元。回顧名創優品過去幾年的發展,可謂成也擴張,敗也擴張。

名創優品的成功有很多原因,高性價比、高頻上新、加盟店模式皆是,其中最核心的便是加盟店模式,它不僅爲名創優品分攤了風險,也讓其能快速在全國甚至全球範圍內跑馬圈地,通過規模擴張實現營收的持續增長。但是,2019年至2021年連續三年的虧損以及疫情帶來的負面影響,讓名創優品的“擴張神話”开始破滅。

3月3日,名創優品公布2022財年第二財季未經審計財務報告,該財季名創優品營業收入27.73億元,同比增長20.68%,實現淨利潤2.14億元,同比增長155.4%。財報發布第二日,名創優品的股價开盤就下跌了4.38%。

而今,名創優品的競爭力已經不如往日,它講述的出海和潮玩新故事仍前路漫漫,反而是創始人葉國富一度排斥的電商,讓困局之中的名創優品喘了口氣。

1

失靈的擴張

葉國富曾在公开場合多次表示,名創優品的毛利率只有8%,當然,事實並非如此,從名創優品的招股書來看,2019年和2020年,名創優品的毛利率分別爲26.7%和30.4%,但這確實仍低於同行40%左右的平均毛利率。

低毛利率下,名創優品的成功更多源於“天才加盟模式”爲它开闢了一條輕資本擴張之路。

如果要加盟名創優品,加盟商需要一次性向名創優品支付15萬元的加盟費及75萬元的貨品保證金,加盟成功後,租金、攤銷、人工等運營成本均由加盟商承擔。加盟模式下,加盟店的所有權歸加盟者,但經營權歸名創優品,二者之間的收益分成爲加盟商62%,名創優品38%。

如今,名創優品旗下的自營店寥寥無幾,而加盟店佔比達到98%。簡單來講,名創優品的數千家店鋪都並非自己投資,但它可以通過加盟模式獲得大量流動資金,利用這些流動資金繼續擴大生產和投資。

但如今,這套加盟模式正在逐漸失靈。

近一兩年,名創優品的开店速度變慢,2020年名創優品全年累計新增門店303家,2021年這一數字回落到235家。要知道,創立兩年後名創優品便开了上千家店鋪,有一段時間,名創優品甚至是以平均每月开店80到100家的速度在全國跑馬圈地。

2017年,葉國富曾爲名創優品定下一個小目標,即在2019年進駐100個國家,开設10000家門店,實現年銷售收入1000億。2019年,名創優品的“萬店”目標並未如愿實現,葉國富又將時間後調到了2022年,但從2022年Q2名創優品全球門店數量突破5000家來看,2022年這一目標也很難實現。

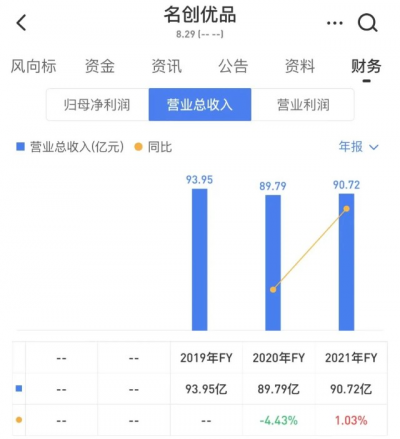

快速擴張一度讓名創優品的業績保持了高增長,2015年至2018年,名創優品的營收分別爲50億元、100億元、120億元、170億元。但是,2019年成爲了拐點,2019年至2022年,名創優品的營收分別94億元、90億元、91億元。

名創優品的擴張速度確實在下滑,但門店數處於增長態勢,在此背景下,業績下滑看似不合理,但背後原因也很簡單,即單店營收不給力了。從名創優品的財報來看,去年它的單店平均季度收入就已經從此前高點的76萬元下降至了37萬元,利潤空間被大大壓縮。

低毛利決定了名創優品需要不斷擴大市場才能持續帶動營收增長,但說到底,一個公司較爲單一的市場擴張始終是有上限的,也將受到邊際效用遞減的影響。這也解釋了名創優品連續三年虧損的原因:當擴張接近天花板時,客流量和銷售效率不增反降的話,越多的店鋪反而會帶來更大的虧損壓力。

而單店收入的下滑,也與名創優品的下沉有關。

目前,我們所說的名創優品擴張接近天花板,指向的是一二线城市,在三四线城市,它確實還有很大的空白地帶去爭取。近一兩年,名創優品下沉速度加快,截至2021年12月31日,名創優品在國內約41%的門店位於三线或更低线城市,2021年名創優品國內新增的門店70%位於三线或更低线城市。

聚焦下沉渠道的優勢很明顯,三线或更低线城市的租金、人工等成本較低,這將爲門店帶來更高的利潤率,但低线城市的門店也有弊端所在,即收益很難與一二线城市比肩,這也是名創優品單店平均收入下滑的原因之一。

2

尋找第二大增長曲线

未來,名創優品的下沉擴張最終也將和高线城市的擴張走向相同的結局,那便是不斷逼進天花板。說到底,名創優品的加盟店模式不可能一直玩轉下去,此時它已經展露出了疲態,資本市場需要新故事,而名創優品給出的故事是出海與潮玩。

目前,名創優品已經進入包括美國、加拿大、俄羅斯、德國、澳大利亞、巴西、印度、印尼、南非、尼日利亞、土耳其等94個海外市場,財報數據顯示,截至2021年12月31日,名創優品海外市場門店數量增至1877家。不過,因海外疫情的反復,名創優品的海外擴張似乎並不順利,2021財年,它在海外市場實現收入17.804億元,同比下降39.3%。

相比國內,海外的市場環境更爲復雜,名創優品要不斷根據各個市場的客觀條件、消費需求等調整策略,這都爲它的經營帶來了難度,而從長线發展的角度來看,要在海外市場真正扎根做大,也是一件不易之事。

此前葉國富曾表示,名創優品最看重的海外市場就是美國市場,但在美國市場,站着一美元店DollarGeneral、 Dollar Tree,以及五美元店Five Below等低價零售巨頭,這些名創優品的海外競爭對手,如今幾乎都在保持着高增長,實力並不弱。

從規模上看,Dollar Tree2019年財報顯示,當時Dollar Tree便已擁有15288家店鋪,而這家公司還在以每年數百家店的規模持續擴張,名創優品短期內很難在規模上與之匹敵;從價格上來看,名創優品在海外市場主打的是“十美元”區間,商品售價遠高於Dollar General、 Dollar Tree等品牌,這本質上也是爲了實現差異化競爭,但如果名創優品在商品品質、商品創新上無法超過這些本土品牌,那短期內或許很難建立競爭優勢。

出海的同時,名創優品在國內开始加速擁抱潮玩賽道。

潮玩成爲新的風口後,名創優品在2020年年底推出了自己的潮玩品牌TOP TOY。截至2021年12月31日,名創優品共有89家TOP TOY門店,包括13家夢工廠店和76家潮玩集合店,在中國潮流玩具市場以品牌线下門店爲主要GMV來源的參與者中排名第三。

葉國富曾在2021年的一次電話會議上表示,2022年年中TOP TOY可能將達到50%的毛利率,他意圖爲市場帶來信心,不過這個數值還是較泡泡瑪特的63.4%有所差距。從名創優品2022財年Q2財報來看,TOP TOY該季度收入1.3億元,環比增長20%,增速不及外界預期。

成立以來,TOP TOY陸續和迪士尼、三麗鷗、環球、Philip Colbert、Snoopy、橫山宏等達成了版權合作,但當下,TOP TOY的原創IP如Twinkle、Tammy、BUZZ、YoYo等皆未實現出圈,尚未孵化出如泡泡瑪特的Molly、PUCKY、Dimoo等較爲成熟的IP。聯名IP佔比較高,自有IP還在成長期,是TOP TOY當下面臨的核心問題。

2020年,中國潮玩行業市場規模達到22.9億元,同比增長10.63%,這個賽道市場規模稱不上大,但玩家數量並不少,2021年就有52TOYS、Suplay、子非魚、山海潮玩等在內的20多家潮玩公司獲得融資。潮玩賽道競爭確實異常激烈,不過對名創優品而言,好消息是目前市場的集中度並不高,前方仍有機會。

相比於“十元店”生意,潮玩生意或許要更復雜一點,因爲它不僅對產品質量、供應鏈管理、銷售渠道、市場推廣等有着高要求,更重要的是非常考驗品牌持續孵化IP的能力,而原創IP的成功打造又是一個長期且具有不確定性的過程,因此,潮玩能否成爲名創優品的第二大增長曲线,還是要打上一個問號。

3

電商救場

如果說,前幾年名創優品一直在憑借“天才加盟模式”單條腿走路,那在這一模式迎來瓶頸期後,名創優品便進入了瘋狂做加法的新階段,這不僅體現在出海和入局潮玩賽道上。

2021年年初,名創優品推出“X-战略”,核心便是發展新零售,走向多元化經營。如今,名創優品已經入駐抖音、微信、拼多多、天貓、京東等多個线上平台,大刀闊斧地拓展自己的網絡店鋪。不過,曾經葉國富一度認爲线上市場是可有可無的。

2017年,葉國富在混沌大學授課時,直指馬雲對新零售的理解有錯,在葉國富看來,馬雲提出新零售的核心是“线上+线下”,在邏輯關系上是存在問題的。葉國富以“百麗投資26億做優購網,結果卻走向了退市的結局”,以及“優衣庫門店年銷售額1200億”爲案例,指出新零售的答案不一定就是“线上+线下”。

反駁馬雲的同時,葉國富給出了自己的理解,他認爲新零售是以產品爲中心,利用互聯網和人工智能等新技術,爲客戶提供高用戶體驗和高性價比的購物體驗,並縱向整合從研發、設計、生產、物流到終端的價值鏈,創造更大價值,提升運營效率。葉國富的意思也很明確,那就是“名創優品的商業模式才是新零售的答案”,只要线下強力,就可以無畏電商衝擊。

利用數字化技術和網絡效應革新價值鏈確實是新零售的內涵範疇,但上文也提到了,名創優品的做大做強,並不是完全通過“提供高用戶體驗和高性價比的購物體驗”實現的。誠然,過去幾年名創優品確實爲消費者提供了不少物美價廉的產品,但質量問題也如影隨形,它旗下的指甲油、兒童餐具、香水、腮紅、眼影、口罩等多款產品都曾在相關檢測中被爆出不合格。

十元店的用戶流失率本身就很高,對已經形成品牌度的名創優品來說,近年來它通過不斷开發聯名產品爲消費者帶來了新鮮感,也有效減少了用戶流失率,但說到底,最核心的競爭力仍是產品質量和口碑度。近年來,名創優品單店收入下滑,或多或少也與質量問題相關。

如今,葉國富曾提到的名創優品的新零售模式正在經受考驗,一方面,葉國富喊出的那句“名創優品用三分之一的價格銷售無印良品的商品”宣言並沒有完全實現;另一方面,價值鏈整合到一定程度後,便很難繼續壓縮成本空間,提升銷售效率。

於是,五年時間過去後,名創優品還是走上了馬雲所理解的新零售模式,葉國富本人甚至進入了直播間帶貨。

對於线上生意,名創優品顯然“真香”了。2022年Q2財報顯示,該財季名創優品電商與O2O業務營收合計佔比近11%,其中電商業務營收1.7億元,O2O營收1.3億元,O2O營收同比增長130%,而兩年前,名創優品的线上營收佔比僅有1%。疫情的出現,讓原本抗拒電商的名創優品开始轉身,事實證明,线上確實可以爲名創優品帶來穩定的新增量。

雖然名創優品擁抱電商的時間點還是晚了,畢竟它成立於電商企業快速發展的時期,但目前來看,幾年時間裏的品牌影響力沉澱,還是助力名創優品在线上快速打开了自己的基本盤。目前,名創優品淘寶旗艦店訂閱548萬,京東旗艦店關注人數297萬,兩大渠道的店鋪中十余款產品月銷量過萬。

不過,雖然電商帶來的增長穩定又可靠,但要成爲名創優品的新故事,顯然不夠分量。名創優品的未來,還是要看出海和潮玩能否打开新的想象空間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:回港上市的名創優品,仍在尋找新故事

地址:https://www.breakthing.com/post/7864.html