“周傑倫概念股”巨星傳奇,一波三折終上市。

7月13日,巨星傳奇集團有限公司$巨星傳奇(HK|06683)$(下稱“巨星傳奇”,06683.HK)正式掛牌港交所。

此前,巨星傳奇於2021年9月、2022年3月和2022年10月先後三次衝擊IPO,今年5月24日通過港交所聆訊,計劃於6月13日掛牌港交所。

但是在6月9日,巨星傳奇公告稱:由於市場環境以及各項因素影響,其宣布延遲IPO計劃。

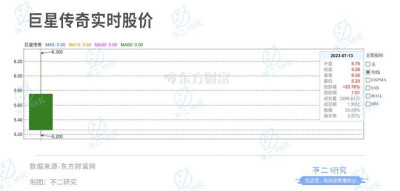

巨星傳奇此次IPO全球發售1.266億股股份,募資淨額約爲3.40-3.99億港元,發行價爲4.25港元/股,开盤價爲5.75港元/股,开盤即漲35.29%,盤中一度漲超48%。

截至7月13日港股收盤,巨星傳奇報收5.26港元/股(約折合人民幣4.82億元),對應市值42.08億港元(約折合人民幣38.53億元)。

在招股書中,巨星傳奇曾援引灼識咨詢報告稱,按2022年商品交易額計算,巨星傳奇在中國防彈飲料市場排名第一,市場份額爲24.9%。

「不二研究」據其招股書中發現:2022年,巨星傳奇營收爲3.44億元,同比減少5.75%;淨利潤爲6489.8萬元,同比增加51.31%。

從營收渠道上來看,巨星傳奇仍面臨主營業務收入單一、深度綁定周傑倫個人IP。去年,其來自魔胴防彈咖啡收入佔1.51億元,當期營收佔比43.8%。

去年10月的一篇舊文(《明星IP概念股再闖IPO,資本不再相信“頂流”?》)中,我們聚焦於明星IP概念股扎堆闖關IPO,但在明星光環下難掩營收困境。

時至今日,巨星傳奇上市後,如何擺脫“頂流依賴症”?由此,「不二研究」更新了10月舊文的部分數據和圖表,以下Enjoy:

明星IP扎堆赴港IPO,哪家更勝一籌?

2021年底,明星IP开啓扎堆赴港上市的“盛宴”:《中國好聲音》制作方星空華文再度衝刺港股;坐擁560萬訂閱用戶的《老馬日日評》背後公司壹九傳媒第三次遞表港交所;“周傑倫概念股”巨星傳奇和“鹿晗廠牌”風華秋實也开啓港股IPO。

圖源:unsplash

風華秋實是一家音樂娛樂服務供應商,主要專注於授出音樂版權及音樂錄制業務,輔以演唱會主辦及制作及藝人管理。巨星傳奇是一家專注通過各種渠道銷售健康管理產品及護膚產品的公司。

明星IP光環下,巨星傳奇和風華秋實難掩內裏重重問題。招股書顯示,巨星傳奇營收經歷2020年的幾何倍高增長後,於2021年上半年經歷斷崖式下滑;風華秋實頹勢明顯,2021年上半年由盈轉虧。

相比巨星傳奇“斜槓”跨界新零售,風華秋實更專注於自家音樂版權業務。作爲粉絲經濟的受益者,資本市場難免會對二者產生“賣情懷”的疑慮。

短期來看,明星IP資本局靚麗的故事易講;但高度依賴症結未解,公司長期的經營發展難說。

營收:高增長後回落vs淨利由盈轉虧

2015年是劃時代的IP元年。此後,爆款IP層出不窮,IP公司如雨後春筍般創立,與IP綁定的商業模式也應運而生。

2015年,風華秋實籤下當紅明星鹿晗的音樂合約;2017年,周傑倫親朋所創的巨星傳奇誕生。這兩家公司有一個明顯的共同點——深度綁定知名藝人IP。

巨星傳奇建立在周傑倫的人際關系上,其四位控股股東包括周傑倫的母親葉惠美、周傑倫藝人經紀公司董事楊峻榮和陳中、與周傑倫早有商業合作的馬心婷,但周傑倫本人並未持股。

風華秋實創始人李輝在音樂娛樂行業擁有二十余年的經驗,目前公司旗下共管理20名音樂藝人及10名練習生藝人,主要包括黑豹樂隊、鹿晗、郝雲、趙照、許明明、楊嘉松、Hulu Boyz等,鹿晗也與其於2018年共同成立主營選秀的子公司。

在周傑倫巨星光環的映照下,巨星傳奇的財務數據表現頗爲亮眼。

招股書顯示,2019-2022年,巨星傳奇收入分別爲0.87億元、4.57億元、3.65億元、3.44億元;淨利潤分別爲2271.9萬元、7563.1萬元、4289.1萬元、6489.8萬元。其中2020年經歷了高速增長,收入和淨利潤同比增速分別達428%、233%,主要是因爲其擔任主創的周傑倫真人秀節目《周遊記》上线;2022上半年,巨星傳奇收入爲1.25億元,淨利潤爲2205.8萬元,無論是同比還是環比均有較明顯的回落。

而“鹿晗廠牌”風華秋實的營收數據則經歷着頹勢。

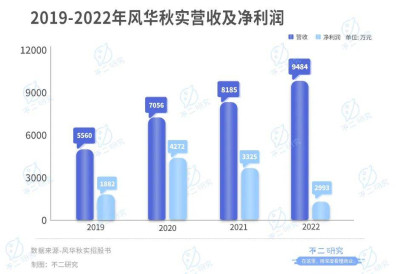

招股書顯示,風華秋實2019-2022年收入分別爲5560萬元、7056萬元、8185萬元和9484萬元,同期淨利潤爲1882萬元、4272萬元、3325萬及2993萬元。而2021上半年,風華秋實僅實現營收1525萬元,並由盈轉虧,淨虧損達1000萬元。

在招股書中,風華秋實將業績下滑歸爲疫情和政策原因。2019年各種大型演出活動審批趨嚴,2020年則受到新冠疫情的影響,演唱會或活動的舉辦數量大幅減少。

2018年和2019年公司各舉辦了27場演唱會,但2020年及2021年僅舉辦了一場演唱會。2020年底,由於實施更嚴格的防疫措施,原本要舉行的8場由鹿晗領銜的大型演唱會均被取消或改期。

2018年演唱會主辦及制作實現收入6000萬元,總收入佔比達到6成多,是風華秋實的主要收入來源,但2019-2022年,該業務僅貢獻了180萬元、0元、51.4萬元和71.1萬元的收入,成爲由盈轉虧最主要的原因。

「不二研究」發現,背靠明星IP並沒有想象中的高枕無憂。從招股書披露數據來看,巨星傳奇和風華秋實的營收數據都處於較爲劇烈的波動中:無論是個別年份成幾何倍數的高增長,還是熱點散去後驟然的回落,並不具備穩健可循的趨勢。

這或是行業特徵使然——疫情持續影響下,文娛大行業也遭受衝擊;但也無法排除其過於依賴單一明星IP的負面影響。畢竟即使是明星IP也具有起起落落的周期,運營中各項決策的不可回溯性也讓業績暴露在高波動的風險下。

業務:斜槓新零售vs專注音樂版權

「不二研究」發現,在與明星IP深度綁定的同時,巨星傳奇“斜槓”參與新零售;風華秋實則專注於音樂版權業務。招股書顯示,巨星傳奇共有兩大主營業務:新零售、IP制造與運營。

2017年、2018年,巨星傳奇先後參與策劃周傑倫的世界巡回演唱會“地表最強”;2019年巨星傳奇主要擔任周傑倫湛江超級巨星演唱會的策劃服務供應商;2020年巨星傳奇推出以周傑倫爲常駐嘉賓的綜藝《周遊記(第一季)》。根據招股書,在2020年3-6月播出期間,《周遊記(第一季)》以1.165%的平均收視率在同時段播出的所有電視節目中排名第一。

出乎意料的是,巨星傳奇最主要的收入來源於新零售業務中的魔胴防彈咖啡,幅度不小的跨界可謂深諳“斜槓”之道。

招股書顯示,2019-2022年,魔胴防彈咖啡收入佔總收入的比重分別爲83.0%、72.8%、62.3%、43.8%,貢獻了巨星傳奇的絕大部分收入。同時,魔胴防彈咖啡也是其毛利率最高的一項細分業務,報告期內毛利率始終保持在70%左右。

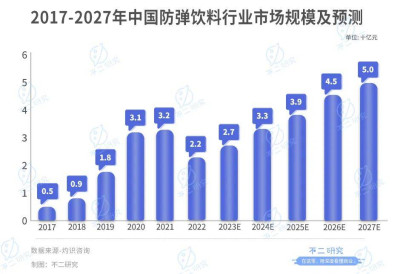

根據灼識咨詢報告,2017-2027年中國防彈飲料市場的市場規模由5億元增加至73億元,復合年增長率爲34.6%;預計2022年至2027年也將以3.9%的速度增長。而巨星傳奇在國內防彈飲料市場中份額爲24.9%,位居第一,產品的快速鋪开也是借助於周傑倫強大的私域流量。

分銷是巨星傳奇最主要的銷售模式。其招股書顯示,截止2022年12月31日,魔胴防彈咖啡的分銷網絡分別包括742名分銷商及16044名經銷商。

不過,由於生酮在減肥上的有效性尚未得到證實,魔酮防彈咖啡的炒熱仿佛只是一次完美的“蹭熱點”行爲。

此外,據《新京報》報道,2020年6月及2021年5月,巨星傳奇兩次因涉嫌“傳銷”而遭到當地市場監管局的調查,並依法凍結了若幹銀行账戶。雖然账戶獲得無條件全額解除凍結,但是分銷模式的隱患仍然存在。

相比巨星傳奇主動出擊、“斜槓”跨界,風華秋實則處於行業中遊、“專注自家”。

作爲音樂版權提供商,風華秋實擁有三大業務板塊:音樂版權許可及錄制、演唱會主辦和藝人管理,其中音樂版權是其最主要的收入來源。

2019-2022年,風華秋實的音樂版權許可及錄制收入分別爲5056萬元、6876萬元、7370萬元和9057萬元,同比連增的態勢在2021年上半年中斷;2019-2022年其分別佔總營收比重分別爲90.9%、97.5%、90.1%和95.5%,2018年較低的原因是當年演唱會主辦及制作以6073.7萬元的營收貢獻,貢獻了高達60.5%的比重。

招股書顯示,目前風華秋實的音樂庫共用907件音樂作品,涵蓋搖滾、流行、流行搖滾、民謠等類型。

除了依靠鹿晗這張“王牌”,風華秋實還依賴下遊流媒體播放平台、唱片公司等進行變現。目前國內最大的流媒體播放平台騰訊音樂即爲其最大靠山,2019-2022年,來自騰訊音樂的收益分別佔集團總收益的約78.6%、68.1%、38.1%及40.2%。不過騰訊音樂上市時表示,不再爲大部分版權公司支付保底費用,改成按播放量分成,意味着音樂版權業務是否賺錢取決於歌曲質量和市場接受度,歌曲制作與發行的市場壓力轉到版權方。

此外,騰訊音樂也在大力發展自身音樂制作業務,雙方一定程度上存在競爭關系。

在疫情黑天鵝的影響下,文娛大行業主營業務停滯,“斜槓”無疑給予其更多鐘種發展思路;與新零售的結合也能夠更好地發揮明星IP的價值。但斜槓也需要適度,跨度過大的嘗試,未免也會顯得盤子太大、削減專業性。

策略:拋开固有印象vs困於販賣情懷

與明星IP的深度綁定,使巨星傳奇和風華秋實成爲粉絲經濟的受益者,但未免讓市場產生“賣情懷”的疑慮。

正如巨星傳奇在招股書中所言,其所從事的新零售行業內僅少數市場參與者獲得明星IP賦能;風華秋實則更加直接地享有鹿晗等流量明星深厚的粉絲紅利。

由於明星IP的加持,粉絲群體內大量流量容易被吸引,爲公司快速擴張助力,也或多或少地進行兜底买單。

「不二研究」認爲,明星IP似乎已經構成巨星傳奇和風華秋實的核心競爭力。

從商業邏輯分析,巨星傳奇在深度綁定周傑倫的情況下,所銷售商品的具體品類反而成爲次要矛盾:明星IP加上新概念炒作的王牌打法,即使魔酮咖啡日後銷售遇阻,由粉絲轉換的消費者基礎也使得巨星傳奇擁有开發其他產品的余地。

圖源:freepik

招股書顯示,嘗到魔酮防彈咖啡的甜頭後,2021年6月30日後巨星傳奇接連推出了魔胴汽水、魔胴糕點、魔胴魔芋螺螄粉等產品,於2021年最後一季度正式進行分銷。公司未來的盈利點也會押在“低碳健康管理”的產品上。

除了“魔胴食品”外,巨星傳奇還將通過摩肌博士、茶小姐兩個子品牌,進軍中年及年輕一代的護膚品市場。

不過,是否能夠維持“賣情懷”的局面,也是個未知數。

畢竟巨星傳奇只是周傑倫多場演唱會的分包商、策劃者和投資者,並非主辦方,也非唯一投資者;其手中的周遊記、周同學IP,只是周傑倫IP的延伸授權,非本人/肖像商業代言等核心內容的授權;更不擁有周傑倫的音樂版權。

風華秋實也僅擁有鹿晗的音樂合約,其爲“鹿晗廠牌”貢獻的營收呈逐年下降之勢。2019-2022年,來自鹿晗方面的營收金額分別爲1419.4萬元、1498.6萬元、757.5萬元及1530.0萬,分別佔總營收的25.5%、21.2%、9.3%及16.2%。與鹿晗的獨家音樂合約從2015年持續至2024年,此後能否順利續約還未可知。

情懷之余,市場期待巨星傳奇和風華秋實真正“有料”,拋开收割粉絲的刻板印象。

但巨星傳奇並未布局魔酮咖啡的供應鏈,而是將其生產外包給第三方生產商—杭州衡美;也並未進行研發投入,同樣委托第三方負責,或許很難打消市場對其“炒概念”的疑慮。

風華秋實正面臨着音樂版權市場話語權由版權方轉移到平台方的變革,並不具備行業內的強議價權。在騰訊音樂放棄獨家版權的後版權時代,風華秋實的情懷或許不再“性感”。

雖然從短期來看,明星IP的光環足以保障巨星傳奇和風華秋實經營無虞;但明星IP並不意味着坡長雪厚,想要破除販賣情懷的疑慮,巨星傳奇和風華秋實需要進一步築牢護城河。

明星IP是把雙刃劍

明星IP的加持,或許是揚名立萬的捷徑。IP運營有所起色後,粉絲基礎轉化爲消費者,不僅爲公司主營業務收入兜底,也將提供更多“斜槓”的可能性,爲其業務的开展打开更大空間。

但利弊共存,在很大程度上,市場承認的是明星IP,而不是運營明星IP的公司本身。

明星IP很難被長期穩定地“擁有”,無論是巨星傳奇還是風華秋實都將明星IP的斷續作爲重要的經營風險。若僅僅困於明星IP的運營,或許將淪爲龐大的明星IP背後不具名的拼圖。

對於公司自身來說,重要的是脫離了明星IP後,仍然具有安身立命的本事。否則,在諸多的同類公司中,總能找到下一個接管明星IP的替代品。

本文部分參考資料:

1. 《深度綁定鹿晗!“造星工廠”風華秋實二次港股IPO能否成功?》,投資時報

2. 《深度閱讀|周傑倫IP與“防彈咖啡” 誰能撐起巨星傳奇上市?》,每日經濟新聞

3. 《周傑倫帶貨,巨星傳奇衝刺上市》,星空財富

作者 | 若楠 祿存

排版 | Cathy

監制 | Yoda

出品 | 不二研究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“周傑倫概念股”IPO,巨星傳奇市值42億港元

地址:https://www.breakthing.com/post/78777.html