今年上半年,港股遞表項目中爲二次遞表的項目成爲常態,多點數智也不例外。

近日,Dmall Inc. (多點數智有限公司)時隔半年再度向港交所遞交上市申請,作爲國內最大的零售雲解決方案服務商,多點數智並未放松其登陸二級市場的腳步,而對比半年前,公司爲市場所關注的隱憂未減反增。

從首次遞表招股書來看,多點數智便面臨着持續虧損、高度依賴物美兩大發展難題。而時隔半年,在此次遞表招股書中,公司2022年於中國市場的市場佔有率也由2021年的14.8%下降至13.9%。

時隔半年後,多點數智二度衝擊港交所勝算幾何?

聚焦數字零售,2020年至今累虧41億

了解到,多點數智成立於2015年,從公司發展歷程不難看出,多點數智起家時與物美集團的深度綁定關系。2015年,多點數智成立並开始業務運營,物美集團便是其提供服務的對象。

其在招股書中也提到,公司與從與物美集團的合作中开始开展零售數字化業務。通過在物美集團的全國門店網絡中實施雲解決方案,並進行復雜的運營實踐,公司零售雲解決方案功能得以升級。

如今,多點數智圍繞各類業態客戶开發了全面的零售雲解決方案,涵蓋本地零售業務,從採購及供應鏈管理、門店及總部管理到營銷及全渠道銷售,零售業態包括連鎖超市、倉儲式超市、百貨商店到便利店、專賣零售商及新零售業態零售商等。

目前爲止,多點數智服務種類主要分爲三大板塊:零售核心服務雲、電子商務服務雲以及營銷及廣告服務雲,旨在增強零售商及品牌商的運營、營銷及銷售能力。

其中,零售核心服務雲包括Dmall OS系統(包含產品採購流程管理、供應鏈管理、產品管理、門店管理、消費者會員管理到總部管理等服務組件)及AIoT解決方案,整合了一系列幫助零售商數字化及優化其運營的功能;電子商務服務雲幫助零售商建立及經營其虛擬商店;營銷及廣告服務雲通過於多點移動應用程序、小程序投放廣告並通過多點數智合作網點的廣告位的线下廣告服務助力品牌商及零售商營銷。

據多點數智介紹,以上三種雲促進零售商在運營、營銷及全渠道銷售方面的數據同步,從各種雲收集的數據資產有助於從不同維度更好地描述業務,從而做出更明智的決策,三種雲之間形成協同效應。

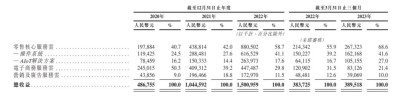

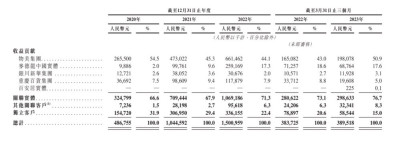

從整體收入貢獻來看,2020-2022年間,零售核心服務雲服務爲公司最主要的收入貢獻板塊,其中與2022年貢獻收入比重達到58.7%;相比之下,電子商務服務雲服務則於近三年間增速有所放緩,收入佔比也大幅縮減。

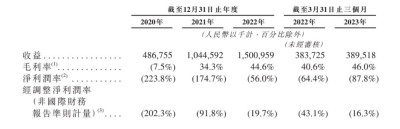

2020-2022年間,多點數智收入規模顯著增長,其中2021年度同比增長114.6%至10.45億元人民幣,2022年度同比增加43.7%至15.01億元人民幣,主要由零售核心服務雲板塊增長所帶動。而截至2023年3月31日止三個月,公司收入增速暫緩,同比增速爲1.5%。

2020-2022年間,多點數智收入規模顯著增長,其中2021年度同比增長114.6%至10.45億元人民幣,2022年度同比增加43.7%至15.01億元人民幣,主要由零售核心服務雲板塊增長所帶動。而截至2023年3月31日止三個月,公司收入增速暫緩,同比增速爲1.5%。

期間內,公司毛利率同比快速提升,由2020年的毛損率7.5%轉正爲2021年的毛利率34.3%,並上升至2022年的44.6%,截至2023年3月31日止三個月達到46.0%。

期間內,公司毛利率同比快速提升,由2020年的毛損率7.5%轉正爲2021年的毛利率34.3%,並上升至2022年的44.6%,截至2023年3月31日止三個月達到46.0%。

對比之下,公司經調整淨利潤率也逐年有所改善,但仍尚未轉正。盈利能力方面,2020-2022年期間,公司虧損淨額由2020年度的10.90億元擴大至2021年的18.25億元人民幣,主要由於研發开支、銷售及營銷开支以及一般及行政开支的增加;

於2022年則減少至84050萬元人民幣,主要由於對零售核心服務雲解決方案的持續战略重點相關的毛利持續改善以及電子商務服務雲解決方案向零售消費者提供的促銷激勵減少;而於2023年3月31日止三個月,公司虧損淨額同比則又有所擴大,由24720萬元增至34210萬元。

若單從收入增長及毛利率來看,多點數智於過去幾年的表現較爲良好及穩定。然而,公司在利潤表現上仍未具備可觀的盈利能力,也需予以關注。2020-2022年度及2023年一季度,公司約累計虧損41億元人民幣,仍尚未轉正。

綁定“物美系”下的“規模王者”,扭虧仍是首要目標

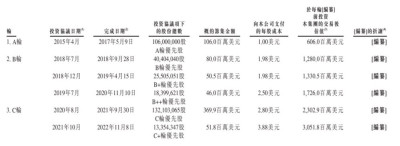

根據招股書顯示,自成立至今,多點數智共收到6輪投資,據市場消息,IDG、騰訊投資、聯想創投、深創投等均參與投資。其中,公司於2021年10月完成5180萬美元C+輪融資,每股成本爲3.88美元,投後估值達30.52億美元。

在衆多明星股東陣容的名單中,物美創始人張文中則尤爲突出。了解到,張文中於1994年創辦物美,同時也是多點數智的創始人。在多點數智成立初期,公司以“店中店”形式入駐物美,並實行物美店長負責實體店的運營,多點店長負責APP推廣、揀貨、自提和配送業務的“雙店長”制。

按商品交易總額計算,多點數智爲中國內地最大的零售雲解決方案服務商。在這一市場地位的背後,張文中扮演着重要角色,也促進了多點數智當前與“物美系”的緊密聯系。

目前爲止,以“物美系”爲主的關聯實體爲多點數智貢獻了主要的營業收入。據了解到,多點數智的關聯實體包括了物美集團、麥德龍中國實體、重慶百貨集團、銀川新華集團及百安居實體等。

其中,2020年以來,多點數智由關聯實體所貢獻的收入比重均在六成以上,而近年則有著奶奶遞增趨勢。截至2023年一季度,關聯實體的收入貢獻佔比提升至了76.7%。可以看到,雖然公司的客戶數量由2020年的135名增長至2022年的569名,但公司對於關聯實體的依賴度不減反增,仍尚未發展出其獨立成長能力。

對此,多點數智在招股書中表示,盡管公司計劃擴大及多樣化客戶群,公司仍然期望在可見的未來依賴其主要客戶,預計物美集團將繼續佔公司收入的絕大部分。

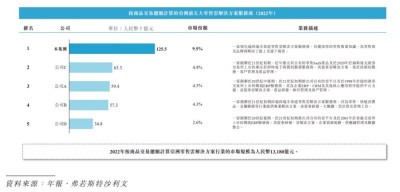

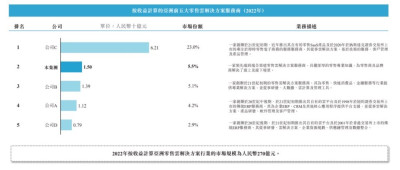

從行業格局而言,根據弗若斯特沙利文的資料,按商品交易總額計算,多點數智是2022年中國內地最大的零售雲解決方案服務商及中國領先的端到端零售雲解決方案服務商,同時也是2022年亞洲最大的零售雲解決方案服務商。

然而,就收入規模而言,無論是在中國零售雲解決方案市場,還是亞洲零售雲解決方案市場,多點數智均並非行業首位,可見公司雖佔據龐大的市場規模,但在盈利能力表現方面仍有所欠缺。

對此,多點數智也在其招股書的風險提示中提到,公司實現盈利及產生淨經營現金流入的能力受到各種因素的影響,其中許多因素超出控制範圍,若公司總收入的顯著增加未能抵消成本及开支的增加,公司財務狀況和經營業績可能會受到重大不利影響,可能無法在未來實現盈利或淨運營現金流入。

面對激烈的行業競爭,多點數智在扭虧轉盈方面仍有許多路要走,在衝擊港交所主板上市的這一關鍵時點,多點數智如何突圍,實現營收和利潤雙正增長才是決定其上市後表現的關鍵。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股前瞻 | 2020年至今累虧41億,二度衝擊港交所的多點數智能否打破虧損魔咒?

地址:https://www.breakthing.com/post/78800.html