早在2019年傳出欲赴美上市的中馳車福,IPO進程終於在4年後有了突破式的進展。

今年1月,中馳車福就向美國證券交易委員會遞交上市申請文件,股票代碼“AZI”;5月完成爲中國證監會遞交境外上市備案文件;近期,其正式在美國證監會披露招股書,保薦機構爲老虎證券。

對於中馳車福而言,這是其成立13年以來最接近於資本市場的一次,或也將是公司在汽車後市場行業變遷下的奮起一搏。

連年虧損的汽車全周期服務商

近年以來,中國的汽車市場隨着汽車保有量的提升而不斷擴容,又在國產品牌和新能源車的崛起中形成了新的結構和趨勢,中馳車福作爲行業中的“老玩家”,同樣也經歷了多年的沉浮。

招股書顯示,中馳車福成立於2010年,作爲一家中國領先且快速發展的汽車全生命周期服務提供商之一,主要通過全國线上线下渠道提供優質、實惠、專業的一站式汽車產品和服務。根據弗若斯特沙利文報告,公司的收入增長率在2021年中國所有全生命周期汽車服務提供商中排名第一。

早在2019年初有“上市夢”時,中馳車福對自己的定義是一家汽車後市場電商平台,連接汽配商、分銷商、零售商以及汽修終端商,零部件最終通過汽修終端傳遞到車主手上。而經過了近年以來的經營和發展,其業務也正在悄然發生一些改變。

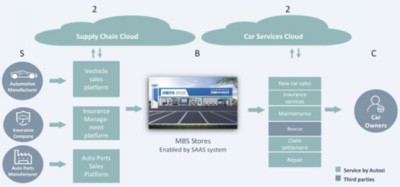

了解到,借助在线供應鏈雲平台、SaaS平台和MBS門店網絡,中馳車福建立了汽車全生命周期服務生態系統,連接汽車制造商、汽車零部件制造商、保險公司、MBS門店和各類車主。

因此,公司採用S2B2C的商業模式構建了汽車供應與服務鏈雲平台,汽車制造商、汽車零部件制造商、保險公司作爲“供應商”,MBS門店作爲“商家”,車主作爲“商家”,而中馳車福自身扮演中間連接的身份,將上述幾方串聯起來,實現汽車供應鏈和服務鏈各交易主體之間的流程同步和優化,服務於商品採購、訂購和付款、庫存控制、物流和履行管理等環節,從而獲得收益。

招股書顯示,當前,中馳車福的業務分爲三大模塊,一是新車銷售:通過授權店銷售車輛,包括平行進口車和新能源汽車;二爲汽配銷售:向授權店銷售配件;其三是保險及相關業務:包括維保,事故維修和保險經紀業務。

與之前相比,加入新車銷售這一業務後,中馳車福近年以來所打造的汽車全生命周期服務生態無疑更具系統性和完善,卻未能在盈利端上有所體現,至少在最近兩個財年內,該公司的收入有所增長的同時,虧損的陰雲仍然揮之不去。

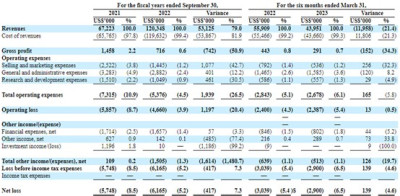

財報顯示,在截至9月30日止,過去的2021財年、2022財年,中馳車福錄得收入6722.3萬美元和1.2億美元,有較爲明顯的升幅,但在相應期間內,公司的淨虧損分別爲574.8萬、616.5萬美元,堪稱增收還虧本。

而從2023上半財年(截至2023年3月31日)來看,公司實現收入4395.1萬美元,同比下降21.38%,期內淨虧損約290萬美元,好消息是虧損較上年的303.9萬美元已有所收窄。但從整體來看,其收入的波動較大,虧損的收窄一時難說是不是暫時的。

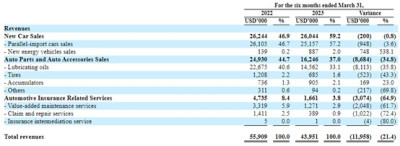

而從業務結構上看來,公司的收入主要來源於新車銷售和配件銷售。新車銷售業務雖然起步稍晚,卻已經是公司收入的“頂梁柱”。其中,平行進口車帶來的營收佔比超過總營收的50%,2023上半財年內貢獻2515.7萬美元;其次,中馳車福的傳統業務汽車零配件銷售期內亦貢獻了1624.6萬美元,而汽車保險相關業務僅實現166.1萬美元收入。

從中不難察覺中馳車福的多方嘗試和業務變遷:成立之初以汽車後市場的B2B業務起家,後來發展模式上不斷更新,由B2B變革至B2B+O2O模式,之後再由B2B+O2O模式變革至B2B+B2R模式,從平台採購到純做平台模式,後來提供高範圍覆蓋的物流供應鏈服務,再到如今不再囿於汽車後市場,取得新車銷售品牌授權,與多方合作正式啓動MBS門店業務,布局全產業生態。

截至2023年3月31日,中馳車福擁有252家MBS門店,較去年同期的102家增長147.1%;雲平台注冊的用戶包括3409家零部件制造商、16729家零部件經銷商、79193家門店和70家保險公司。另根據招股書顯示,該公司在2022財年共計銷售了829台新車,2023上半財年銷售了286台新車。

汽服廣袤市場,錨向新能源

站在當下時點,隨着汽車保有量的持續增長,中國汽車後市場已經成爲僅次於美國的全球第二大市場。隨着平均車齡的不斷增加,中國汽車後市場迎來了發展的黃金時期。弗若斯特沙利文預計,到2026年,中國汽車服務市場規模將達到2.3萬億美元,復合年增長率爲6.6%。

從行業角度來看,中國汽車後市場一直處於相對分散的狀態,曾經一度給予了中馳車福這類企業成長的契機,卻也成爲了該公司經營掣肘。

近年以來,新能源車的高速發展,讓合資品牌苦不堪言,從數據上看,無論是大衆、通用還是豐田及本田,銷量無一例外都是下滑的,即便這些品牌大幅降價促銷,效果依然不明顯。當然,這些合資品牌可以選擇新能源轉型,但轉型困難,主要爲產线及設備轉型成本高、人才獲取困難以及技術積累弱,且行業競爭激烈,轉型代價比降價高。

與此同時,在去年至今打響的本輪價格战中,合資客戶、燃油車客戶或新能源尾部車企客戶佔比較高的零部件企業,受主機廠銷量下降影響,需求降低,公司商譽、庫存商品、應收账款及固定資產或出現減值風險,與自主車企及新能源頭部車企產業鏈公司的業績分化程度加大。

因此,站在油電車切換的當口,汽零配件銷售不暢也令汽服門店的整體生意遭遇下滑,採購需求不足,新能源汽車的快速發展,無疑越發加劇了這一趨勢。

在這樣的背景下,轉型和探索成爲了中馳車福最好的選擇。

招股書中,中馳車福明確指出,未來將擴大濱海灣金沙門店網絡的規模和覆蓋範圍,該公司通過這家門店進行在线營銷和促銷接收客戶的訂單,並配送新能源汽車。同時,公司明確表示將加強供應鏈管理能力,擴大與制造商的合作,未來將與更多新能源汽車廠商建立合作關系。

但就目前而言,汽配市場太大且過於分散,幾乎沒有企業通過燒錢形成規模效應,另一方面,供給側過飽和,產業鏈上下遊很難形成粘性,這將令中馳車福這樣的全車件企業難以形成穩定和可復制的盈利模式。綜合看來,中馳車福當前的轉型還算小有成效,這次衝刺美股IPO會成爲其改變命運的契機嗎?或許只有時間知道答案。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股新股前瞻|中馳車福:汽配“老玩家”赴美IPO找尋“新天地”

地址:https://www.breakthing.com/post/78801.html