1年研發耗用,能做86萬件羽絨服?

作者 | 觀韜 編輯 | 小白

作者 | 觀韜 編輯 | 小白

我國是世界上最大的鵝、鴨養殖國,2019年,全球74.2%的鴨,93.2%的鵝都生長在這片沃土,這給國內羽絨羽毛加工行業提供了全球最豐富的原料供給。 由此,全球羽絨羽毛材料的產能都集中在我國,國內羽絨羽毛材料的年產量約40萬噸以上,佔領了全球絕大部分市場。 6月29日,安徽古麒絨材股份有限公司(以下簡稱“古麒絨材”)通過深交所主板上市申請,即將登錄A股,主要業務就是羽絨羽毛加工銷售,有望成爲國內第二家同類型上市企業。 那么,羽絨羽毛加工行業能酝釀出幾個響當當、亮堂堂,頗具競爭力的投資標的嗎?讓我們一起跟着古麒絨材來尋找答案。

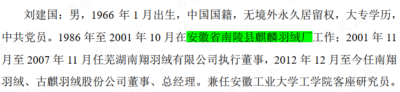

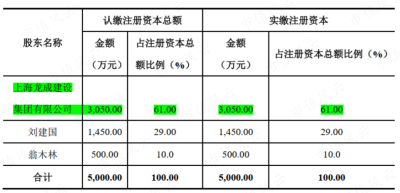

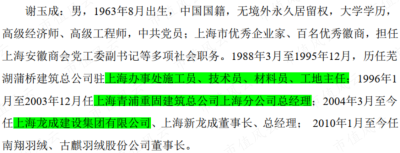

俗話說“近水樓台先得月”,圍繞全國鵝鴨養殖基地,我國形成了浙江蕭山、廣東吳川、廣西港南、安徽省六安與無爲、河南台前、河北安新六大“中國羽絨之鄉”。 古麒絨材的生產基地就位於安徽省蕪湖市南陵縣經濟开發區,其主要供應商均分布在無爲市及周邊,無爲市則是蕪湖的代管市。 古麒絨材前身是2001年10月成立的蕪湖南翔羽絨有限公司,由劉建國、劉小霞夫婦共同設立。 劉建國是羽絨羽毛領域的資深人士,大專一畢業就進入安徽省南陵縣麒麟羽絨廠工作,直到2001年出來創業。  不過夫妻二人先是在2012年,也就是創業10年後,把控制權拱手讓給自然人謝玉成,然後在2018年新三板摘牌後,很快清倉了所有持股。

不過夫妻二人先是在2012年,也就是創業10年後,把控制權拱手讓給自然人謝玉成,然後在2018年新三板摘牌後,很快清倉了所有持股。

這意味着謝玉成對羽絨羽毛行業一竅不通,因此在古麒絨材新三板掛牌階段劉建國還是公司的總經理和技術中心主任。

這意味着謝玉成對羽絨羽毛行業一竅不通,因此在古麒絨材新三板掛牌階段劉建國還是公司的總經理和技術中心主任。  2018年1月,古麒絨材在新三板終止掛牌後,當年10月,劉建國及其女劉晨就將其共計持有的公司1346萬股股票以3,533萬元對外轉讓,徹底退出公司。 劉建國的總投資成本在1,450萬左右,近20年時間,年均投資收益不過8%左右,基本上相當买了一款長期理財產品。 按照5.01億的計劃融資額,古麒絨材發行前整體估值15個億,如果堅持到現在,劉老板持股估值近1.5億,不知道劉老板大腿拍斷沒? 照理說,古麒絨材在新三板摘牌後很明顯就是要衝擊上市,劉老板連試一試的時間都愿意等,一摘牌就清倉,確實挺令人不解的。

2018年1月,古麒絨材在新三板終止掛牌後,當年10月,劉建國及其女劉晨就將其共計持有的公司1346萬股股票以3,533萬元對外轉讓,徹底退出公司。 劉建國的總投資成本在1,450萬左右,近20年時間,年均投資收益不過8%左右,基本上相當买了一款長期理財產品。 按照5.01億的計劃融資額,古麒絨材發行前整體估值15個億,如果堅持到現在,劉老板持股估值近1.5億,不知道劉老板大腿拍斷沒? 照理說,古麒絨材在新三板摘牌後很明顯就是要衝擊上市,劉老板連試一試的時間都愿意等,一摘牌就清倉,確實挺令人不解的。

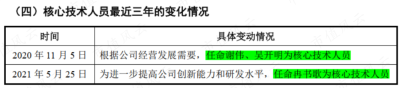

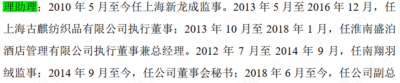

劉建國退出後,誰來扛起技術大旗呢? 答案是一度沒人,古麒絨材目前共有3名核心技術人員,吳开明、謝偉和冉書歌。 吳开明和謝偉要到2020年底才成爲公司的核心技術人員,原因是“根據公司經營發展需要”,潛台詞是:要上市了,如果連核心技術人員都沒有,故事不好講。  謝偉也不是旁人,現實控人謝玉成的女兒,在加入古麒絨材前,主要在謝老板旗下從事建築工程及施工業務的上海新龍成歷練,自然也是羽絨羽毛行業的新兵蛋子。

謝偉也不是旁人,現實控人謝玉成的女兒,在加入古麒絨材前,主要在謝老板旗下從事建築工程及施工業務的上海新龍成歷練,自然也是羽絨羽毛行業的新兵蛋子。

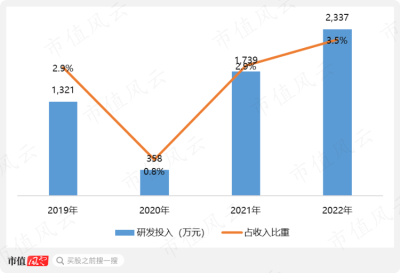

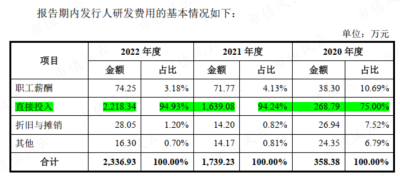

不過謝偉能在短短幾年成長爲古麒絨材的核心技術人員之一,並非天資聰慧、骨骼清奇,或者只是說說而已反正不用考試,而是行業門檻本身就不高。 這從研發數據也能看出來。 2019年至2020年,古麒絨材的累計研發投入不過5,756萬元,佔這一期間累計營業收入的2.7%,2022年的研發投入很難不讓人懷疑是爲了上市前讓數據更好看。

不過謝偉能在短短幾年成長爲古麒絨材的核心技術人員之一,並非天資聰慧、骨骼清奇,或者只是說說而已反正不用考試,而是行業門檻本身就不高。 這從研發數據也能看出來。 2019年至2020年,古麒絨材的累計研發投入不過5,756萬元,佔這一期間累計營業收入的2.7%,2022年的研發投入很難不讓人懷疑是爲了上市前讓數據更好看。

86噸是什么概念?按公司的測算,一件羽絨服的羽絨用量100g/件,這意味着2020年研發耗用量可以生產86萬件羽絨服。 你說說……放着樸實無華且枯燥的日子不好好過,沒事兒你折騰這些羽絨羽毛幹嘛呢?

86噸是什么概念?按公司的測算,一件羽絨服的羽絨用量100g/件,這意味着2020年研發耗用量可以生產86萬件羽絨服。 你說說……放着樸實無華且枯燥的日子不好好過,沒事兒你折騰這些羽絨羽毛幹嘛呢?

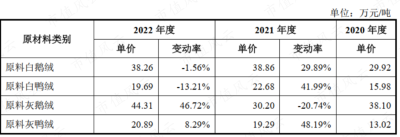

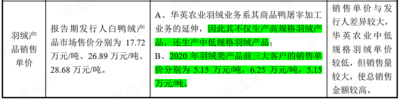

那羽絨羽毛的價值有多高呢? 從歷史數據看,公司的鵝絨採購價在40萬元/噸(400元/kg)左右,鴨絨的採購價在20萬元/噸(200元/kg)左右,隨着行情及客戶對羽絨規格的要求波動。  01 工序簡單,原材料成本超96%

01 工序簡單,原材料成本超96%

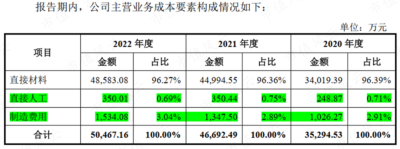

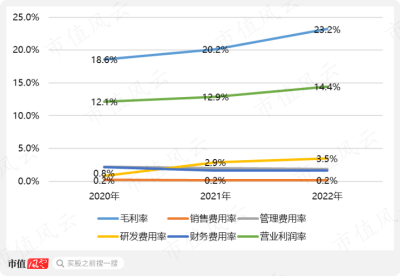

從原毛到羽絨羽毛需要經過粗加工和精加工兩個環節,粗加工是對屠宰後的水禽原毛進行初步處理,去除雜質,形成原料絨。精加工是對原料絨進行深度處理,形成可直接填充到羽絨制品中、符合標准的羽絨羽毛產品。 古麒絨材主要從事精加工環節,生產所需的原料絨自粗加工企業處採購,並利用闲置粗加工設備,從事少量粗加工代加工業務。 雖說是精加工,工序也很簡單,水洗、分毛、拼堆,這也解釋了爲什么謝老板的愛女謝偉能迅速成長爲公司的核心技術人員。 2020至2022年,古麒絨材水洗工序產出率分別爲90.40%、90.27%和90.48%,拼堆工序產出率分別爲99.73%、99.47%和99.81%,產出率還是很高的。 由於工序簡單,直接材料是主要成本支出項目,2020年至2022年直接材料佔成本比重超過96%。  02 風險轉移,預付款的本質

02 風險轉移,預付款的本質

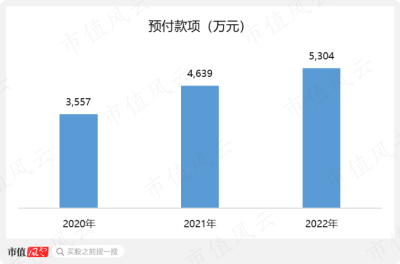

另一方面,雖然精加工聽上去比粗加工環節高大上很多,但實際上,古麒絨材每年都需要向上遊粗加工環節供應商支付一定規模的預付款。

因此向供應商預付採購款的本質是公司既不愿意承擔環保風險,也不愿意承擔原材料供應不足風險。 目前,古麒絨材設計建造了日處理萬噸中水回用系統,其日常很大部分用水量來自公司中水回用系統的回用水。

因此向供應商預付採購款的本質是公司既不愿意承擔環保風險,也不愿意承擔原材料供應不足風險。 目前,古麒絨材設計建造了日處理萬噸中水回用系統,其日常很大部分用水量來自公司中水回用系統的回用水。

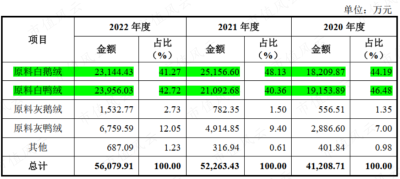

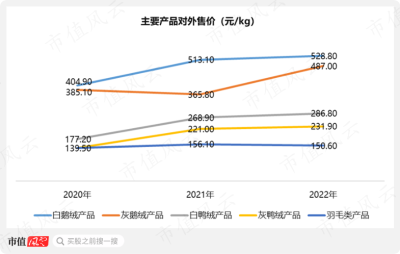

聊完供應商,咱們再來看客戶。 目前,古麒絨材主要產品分爲白鵝絨、灰鵝絨、白鴨絨、灰鴨絨,其中白鵝絨和白鴨絨是主要收入來源,各年營收貢獻在90%左右。  這一是由於白色羽絨用途更廣,可用於淺色面料,二是因爲在成規模養殖的多爲黑鴨或灰鴨,白絨比較稀少;因此導致白鴨絨和白鵝絨的售價高於黑鴨絨和黑鵝絨。

這一是由於白色羽絨用途更廣,可用於淺色面料,二是因爲在成規模養殖的多爲黑鴨或灰鴨,白絨比較稀少;因此導致白鴨絨和白鵝絨的售價高於黑鴨絨和黑鵝絨。

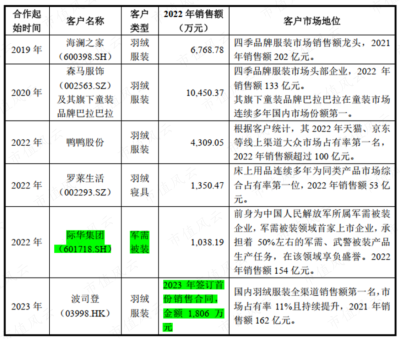

聊完了供應商,咱們再來說客戶,這恐怕是古麒絨材最能拿出手的。 古麒絨材的客戶主要是海瀾之家、森馬服飾、羅萊生、鴨鴨股份、波司登等國內知名品牌,前5大客戶各年營收貢獻均超過50%。產品均通過直銷方式銷售,這使得各年銷售費用率不到0.2%。。  2023年,古麒絨材同波司登籤訂首份銷售合同,金額1,806萬元;公司還是軍需企業際華集團的主要供應商,後者承擔了50%左右的軍需、武警被裝生產任務。

2023年,古麒絨材同波司登籤訂首份銷售合同,金額1,806萬元;公司還是軍需企業際華集團的主要供應商,後者承擔了50%左右的軍需、武警被裝生產任務。

古麒絨材生產的拒水羽絨產品,2022年銷售2,681萬元,服務於我國新型軍需被裝的生產,相關產品在水中震蕩測試超過300分鐘(國際一般拒水測試時間大於40分鐘即可)仍處於漂浮狀態;客觀說,古麒絨材還是有一定技術水准的。 02 账期長,現金流不佳,募資補血公司檢測中心獲得CNAS認證(中國合格評定國家認可委員會對實驗室檢測能力的權威認可),出具報告具有國際互認效力,行業內僅3家企業獲得該認證。

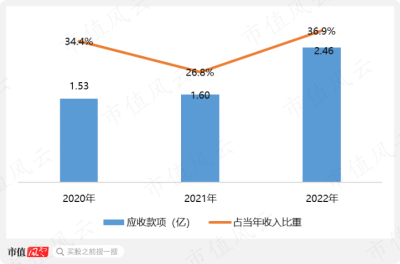

不過綁定大客戶的劣勢也很明顯,應收账款佔比高,2022年末應收账款2.46億,佔當年總營收的36.9%。

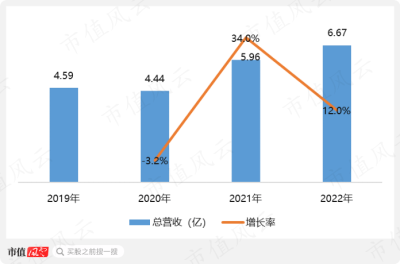

公司這兩年增速也不算太亮眼,2019年至2022年復合增長率13%,2022年同比增長12%,達6.67億。

公司這兩年增速也不算太亮眼,2019年至2022年復合增長率13%,2022年同比增長12%,達6.67億。

董事長年薪僅24萬,爲上市拼了

董事長年薪僅24萬,爲上市拼了

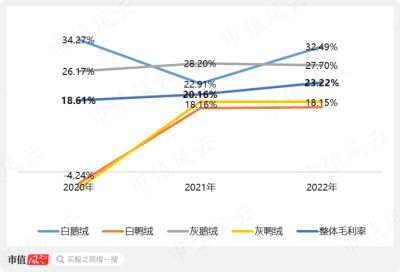

從出欄量看,國內鵝的出欄量相對穩定,所以價格更堅挺,而鴨絨由於2019、2020年豬肉價格暴漲,雞鴨等替代品出欄量大增,供給充足。  2020年,疫情爆發後,鴨絨供遠大於求,下遊客戶紛紛要求降價。而公司在年初儲備了相對價格較高且數量較大的原材料來滿足客戶訂單,因此當年鴨絨產品毛利率均爲負數。除此之外,毛利率還是比較穩定的。

2020年,疫情爆發後,鴨絨供遠大於求,下遊客戶紛紛要求降價。而公司在年初儲備了相對價格較高且數量較大的原材料來滿足客戶訂單,因此當年鴨絨產品毛利率均爲負數。除此之外,毛利率還是比較穩定的。

風雲君更是關注到古麒絨材極低的職工薪資。 公司年薪最高的應該是董事長謝老板,不過23.79萬,核心技術人員最高年薪不過15.27萬。過去三年,公司現金流量表支付的員工薪資分別爲704萬、867萬、1,010萬,2022年,人均工資支出8.7萬。

風雲君更是關注到古麒絨材極低的職工薪資。 公司年薪最高的應該是董事長謝老板,不過23.79萬,核心技術人員最高年薪不過15.27萬。過去三年,公司現金流量表支付的員工薪資分別爲704萬、867萬、1,010萬,2022年,人均工資支出8.7萬。  這導致了公司的管理費用率只有2%左右,遠低於同行。

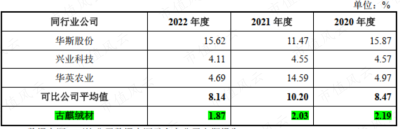

這導致了公司的管理費用率只有2%左右,遠低於同行。  也因此,雖然毛利率不算高,但公司的營業利潤還有十幾個百分點,再加上農產品初加工企業免徵所得稅,2022年,實現淨利潤9,701萬元,淨利率14.54%,同營業利潤率相當。

也因此,雖然毛利率不算高,但公司的營業利潤還有十幾個百分點,再加上農產品初加工企業免徵所得稅,2022年,實現淨利潤9,701萬元,淨利率14.54%,同營業利潤率相當。

公司的商業模式並不友好,即便盈利,空間也極爲有限。而之所能在夾縫中做出近億元的年淨利潤,完全是靠拼命壓縮費用开支換來的,可持續性存疑。 免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

公司的商業模式並不友好,即便盈利,空間也極爲有限。而之所能在夾縫中做出近億元的年淨利潤,完全是靠拼命壓縮費用开支換來的,可持續性存疑。 免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容爲原創 未獲授權 轉載必究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:原料就在家門口,直供海瀾、波司登,羽絨龍頭古麒絨材上市在即,要打新嗎?

地址:https://www.breakthing.com/post/78839.html