出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

歷時18年上市未果的廈門國際銀行終於有大動作。

6月29日,廈門國際銀行全資子公司廈門國際投資有限公司(以下簡稱“廈門國際投資”)向港交所遞交招股說明書,計劃在港交所主板上市。

公开資料顯示,廈門國際投資成立於1977年,是一家在港澳均擁有法人附屬商業銀行的綜合金融服務集團,廈門國際投資業務开展主要依托下屬子公司集友銀行和澳門國際銀行。

廈門國際投資業務範圍主要集中在粵港澳大灣區,2022年公司在粵港澳大灣區收入爲53億港元,貢獻收入佔比超過八成。

此番廈門國際投資遞交招股說明書,被媒體議爲控股股東廈門國際銀行在資本市場上的另闢蹊徑。

廈門國際銀行上市路漫漫。如今在房地產市場下行,城市商業銀行PE普遍較低的背景下,屢次因違規被罰的廈門國際投資能否贏得投資人的信任、闖關成功?

1、歷時18年,廈門國際銀行上市難

作爲廈門國際投資控股股東,廈門國際銀行謀求上市由來已久。公开資料顯示,廈門國際銀行成立於1985年,是國內第一家中外合資銀行。

早在2005年,廈門國際銀行便謀求A股上市,2007年廈門國際銀行正式开啓IPO,並邀請中金公司、中信證券等國內外知名投行爲其做上市輔導。

但因爲公司是中外合資銀行,組織機構、管理模式跟中國企業存在差異,因此本輪上市廈門國際銀行並未取得實質性進展。

爲了滿足監管要求,廈門國際銀行只能進行股改,將外資股份持有比例從60%以上減少至25%以下。

2013年和2014年,廈門國際銀行又進行兩輪增資擴股,外資持股比例進一步被稀釋至21%。

解決完外資持股問題,2015年10月公司再次啓動上市,廈門國際銀行公开選聘上市保薦人、法律顧問、會計事務所等中介機構。

(圖 / 攝圖網,基於VRF協議)

2016年,廈門國際銀行在年報中宣稱計劃在1至2年內完成上市。隨後公司又啓動增資擴股計劃,並把增發價格上調爲4.8元/股,但因爲原股東福建發展高速公路股份有限公司離場,廈門國際銀行放棄增發,IPO上市計劃被擱置。

此後在2017年、2018年年報中廈門國際銀行多次提及上市相關准備工作,但至今爲止廈門國際銀行上市仍未有任何進展。

2019年,廈門國際銀行表示:公司監事會要求加強研究和落實上市等战略層面工作。

2020年廈門國際銀行再度啓動增資擴股,公司非公开發行8.61億股,募集資金48.74億元,引入廈門國貿控股集團、蘇高科、珠海華發等战略股東。

2022年廈門國際銀行再度拋出增資擴股計劃,廈門銀保監局同意廈門國際銀行增資擴股計劃,募集股份不超過7.5億股。

從廈門國際銀行2005年啓動IPO至今已經歷經18年,公司仍未完成上市。相關業內人士曾表示,廈門國際銀行多次增資擴股,目的是爲了擺脫合資銀行身份,爲上市打下基礎。

隨着廈門國際銀行壞账率走高、經營情況變差,公司需要通過上市融資來補充資金。

但由於廈門國際銀行歷史遺留問題較多,IPO上市短時間內難以完成,因此只能先行推動子公司廈門國際投資IPO。

2、房地產業“拉胯”,不良貸款率飆升

不過與母公司廈門國際銀行類似,廈門國際投資情況不容樂觀,甚至同樣面臨不良貸款率走高以及利潤下滑等困境。

資料顯示,廈門國際投資是一家以旗下子公司爲業務主體,爲中國境內外自然人、法人提供銀行服務的金融公司。

廈門國際投資主要通過旗下集友銀行、澳門國際銀行來开展銀行業務。廈門國際投資對集友銀行持股比例爲69.63%,對澳門國際銀行持股比例爲49.04%。

廈門國際投資業務主要扎根於粵港澳大灣區,2022年廈門國際投資在粵港澳大灣區的收入佔比在八成以上。

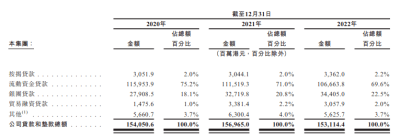

從業務分類來看,公司業務分爲企業銀行業務、零售銀行業務以及金融市場業務。其中企業銀行業務爲公司核心業務,2022年公司企業銀行業務實現營收38.99億港元,佔公司收入比例爲63.7%。

(圖 / 廈門國際投資招股書)

所謂企業銀行業務,是指銀行爲企業提供金融服務,包括存貸款、人民幣結算、資金清算等業務。

而廈門國際投資主要爲企業提供流動資金貸款以及銀團貸款(由公司牽頭,組織多家銀行對企業發放貸款),這兩項業務佔公司企業銀行業務收入92.1%。

(圖 / 廈門國際投資招股書)

過去幾年依托於粵港澳大灣區,企業融資需求一直較爲旺盛,廈門國際投資業績水漲船高。

這種情況在2022年發生了轉變,數據顯示2022年公司扣除減值准備前的營業收入爲61.23億港元,同比增長7.38%,實現利潤23.89億港元,同比下滑34.5%。

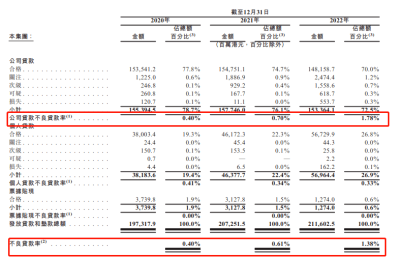

從廈門國際投資披露的數據來看,公司利潤下滑核心原因是不良貸款率上升。2020年至2022年(以下簡稱“報告期內”),公司不良貸款率分別爲0.40%、0.61%和1.38%。

(圖 / 廈門國際投資招股書(附注:「公司貸款不良貸款率」按各業務條线的不良貸款除以該業務條线的發放貸款和墊款總額計算。))

廈門國際投資不良貸款率上升主要因爲公司類不良貸款的上升。所謂不良貸款主要指次級類貸款、可疑類貸款以及確定損失的貸款。

報告期內,公司次級類貸款由2.47億港元上升至15.59億港元,可疑類貸款由2.61億港元上升至6.19億港元,損失類貸款則由1.21億港元上升至5.54億港元。

公司次級貸款、可疑類貸款以及損失類貸款全面上升,導致廈門國際投資公司不良貸款率大幅飆升,報告期內廈門國際投資公司類不良貸款率由0.40%上升至1.78%。公司類不良貸款率上升使得廈門國際投資整體不良貸款率上升。

值得注意的是,廈門國際投資公司貸款中關注類貸款也在走高,報告期內公司關注類貸款金額分別爲12.25億港元、18.87億港元、24.74億港元。

對於公司類不良貸款走高,廈門國際投資給出的解釋是:由於宏觀經濟不景氣,許多公司收入減少,運營成本上升、現金流變差、還款能力下降,導致公司不良貸款率上升。

從招股書披露的數據可以看出,廈門國際投資不良貸款主要來自物業开發和建築業行業,這些行業與房地產行業息息相關。

截至2022年底,集友銀行來自物業發展及物業投資行業貸款金額佔總貸款比例爲16.9%,澳門國際銀行對物業發展行業發放貸款金額佔公司總貸款比例爲22.9%。

從2023年上半年來看,房地產銷售情況和財務情況並未有太多改善。數據顯示,2023年上半年,百強房企銷售總額爲35682.3億元,同比微增0.1%。在去年低基數以及政策刺激下,房地產銷售額並未出現報復性反彈。

雖然2022年廈門國際投資不良貸款率爲1.38%,低於2022年港股上市銀行1.58%的平均水平,但房地產行業不景氣,或將進一步拖累廈門國際投資資產質量,公司不良貸款率有可能進一步上升,企業盈利狀況也將變差。

3、頻繁違規,子公司被處罰

除不良貸款率上升外,「界面新聞·子彈財經」還注意到近幾年廈門國際投資頻繁被監管機構處罰。

2018年12月,廈門國際投資子公司集友銀行廈門分行因爲資金貸款被直接或者間接投入房地產开發,以及運用不當手段增加貸款規模、未按照信貸審批條件履行受托支付,被廈門銀保監局罰款115萬元,並責令分行對相關高管和其它相關人員給予紀律處分。

2019年8月,集友銀行福建分行因爲違規發放貸款間接用於企業股權投資被福建銀保監局罰款30萬元;

2021年5月,集友銀行深圳分行因爲貸款“三查”不到位導致貸款資金被挪用,被深圳銀保監局處以200萬元罰款;

2021年8月,集友銀行福建分行因爲貸款貸前調查不盡職、貸後管理不盡職,被福建銀保監局罰款90萬元。

除集友銀行外,廈門國際投資另一子公司澳門國際銀行也一度被處罰。2022年7月,澳門國際銀行廣州分行在未經批准下擅自經營結匯、售匯等業務,構成違規事實。國家外匯管理局廣東省分局根據相關規定對其處以罰款130萬元,對公司時任金融市場部負責人黃某給予警告,處罰款6萬元。

廈門國際投資子公司頻繁被處罰,反映出公司管理混亂,而貸款資金頻繁被挪用也反映出公司貸款發放審查不嚴格等問題。

(圖 / 攝圖網,基於VRF協議)

行業上行時,相關貸款方償還能力較強,貸款審查不嚴格副作用並不明顯。但當行業下行,相關貸款方償還能力變差,貸款審查不嚴格,必然會導致不良貸款率走高。

可以預見的是,在大股東上市前景渺茫以及公司盈利水平下降背景下,廈門國際投資上市之路不會平坦。即便成功上市,資本市場對於資產質量變差的銀行並不待見,尤其是在港交所上市的城商行。

截至目前不少城商行PE只有3倍左右,PB更是低至0.3左右,利潤下滑的城商行則更低,從這點來看,廈門國際投資上市前景並不明朗。

*文中題圖來自:攝圖網,基於VRF協議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被房地產行業“拖垮”,這家城商行不良貸款率飆升超3倍?

地址:https://www.breakthing.com/post/78883.html