張靖,景順長城基金經理,證券基金行業從業超15年,投資年限超11年。

工科背景出身的張靖,從業經驗豐富,做過工程、有券商、量化經驗,精於行業和公司基本面的研究。

進入證券行業後,先後在券商和基金公司任職,2014年入職景順長城基金。

伴隨基金管理經驗的增長和研究的深入,一個基金經理的投資方法會逐步進化,並趨於穩定。近5年,A股市場走勢代表性較強,經歷了較完整的牛熊周期,同時經歷了不同風格的切換。因此本文選取最近5年爲分析區間。

張靖的代表基金:景順長城策略精選A(000242),是其獨立管理時間最久,本文的分析主要基於該基金,下文簡稱景順長城策略精選。

一 歷史業績優秀

牛市強勁,熊市不弱

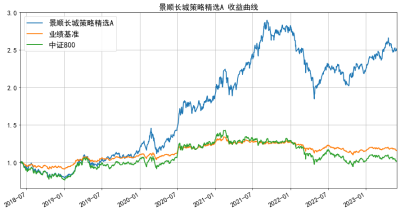

數據顯示,張靖自2014年10月25日开始管理景順長城策略精選,截至2023年5月31日,管理以來基金業績 268.22%,同期基准收益率爲62.46%,實現超額收益205.76%。(業績來源於景順長城,經托管行復核。基准數據來源於WIND。截至2023 年 5 月 31 日)

根據銀河證券數據,截至2023年5月31日,景順長城策略精選近5年期間淨值增長率爲150.31%,年化收益率20.13%。

從下圖中也可以看出,大幅勝出的藍色曲线爲該基金業績走勢,橙色爲業績基准走勢,綠色爲中證800指數的走勢:

數據來源choice數據,不在此山中繪制

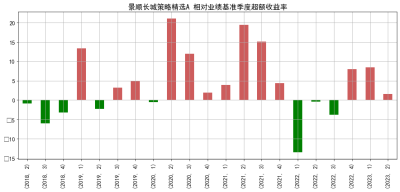

關注整體業績的同時,也應關注超額收益的分布情況,是集中在少數時段還是分散於整個區間。

分季度看,景順長城策略精選超越業績基准的季度勝率爲62%,超額收益較穩,下圖標出了5年間各季度基金相對業績基准的超額收益,其中紅色爲正,綠色爲負:

單位:%,數據來源基金季報,不在此山中繪制

2019和2020年的牛市行情中,景順長城策略精選大幅跑贏了市場,更可貴的是,從2021年2月10日市場見頂至今(2023年5月31日)的熊市中,根據choice數據,期間中證偏股基金指數跌幅達29.8%,景順長城策略精選雖然也經歷了回調,但隨後基金淨值恢復較快,在基准下跌25.5%的情況下,該基金期間逆勢漲了15.3%。

各階段同類排名均靠前

根據銀河證券的數據,截至2023年5月31日,在靈活配置型基金中,景順長城策略精選近1年排名爲21/442,近3年排名爲12/345,近5年排名爲13/356,短期、中期和長期業績在同類基金中均處於前5%的位置。

機構評價好、持倉佔比高

景順長城策略精選的表現也受到了專業評級機構的認可,截至2023年6月,銀河證券、海通證券和晨星給出的三年和五年基金評級均爲五星。

這種認同不但表現在基金評級,也表現在機構的倉位上,景順長城策略精選2022年年報披露的基金機構持倉數據,佔比爲40.7% 。

二 管理組合特徵

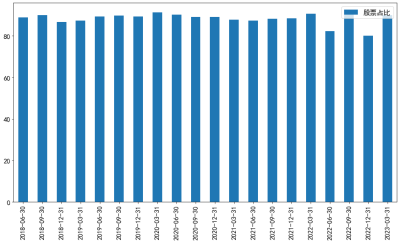

長期高倉位,弱化擇時

根據基金季報,截至2023年一季度,近5年基金的股票倉位始終保持8成以上,波動較小,進攻性強。

下圖標出了各季度股票總倉位佔基金總資產的比例:

單位:%,數據來源基金季報,不在此山中繪制

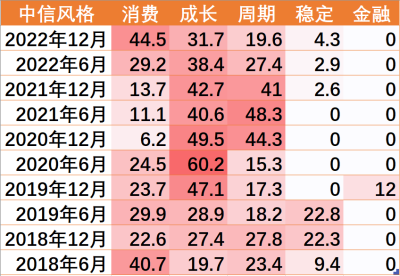

不選風格,均衡偏成長

從基金年報、半年報披露的基金持倉股票來看,景順長城策略精選的持股分散於成長、消費和周期板塊,雖然整體略偏成長,但並不依賴特定風格的表現。不選風格,因而基金業績受市場風格的影響也就相對較小。

下表統計了5年間基金持倉股票的風格佔比情況:

單位:%,數據來源基金定期報告,不在此山中制表

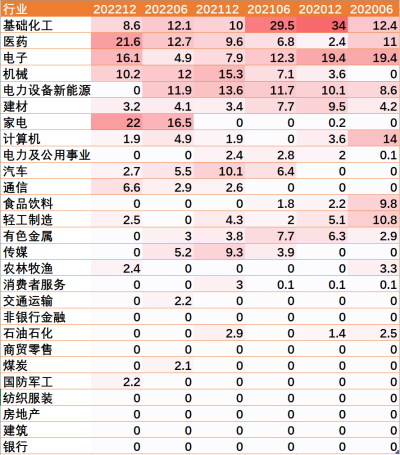

不壓賽道,行業分散

從基金定期報告中可以看到,景順長城策略精選的行業配置很分散,偏好的行業包括基礎化工、醫藥、電子、機械等,重倉行業佔股票持倉的比例一般低於20%,單個行業的風險較小,因特定行業而出現大幅波動的可能性較低。

單位:%,數據來源基金定期報告,不在此山中制表

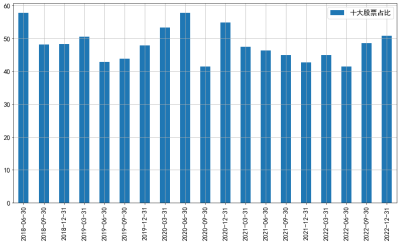

集中度低,個股風險較小

從基金定期報告還可以看出,景順長城策略精選的單只股票持倉很少超過6%,前十大股票佔比加起來一般低於50%,特定股票的波動較難對基金淨值產生大的影響。下圖是各個季度基金前十大重倉股佔基金資產淨值比的情況:

單位:%,數據來源基金定期報告,不在此山中繪制

三 投資理念和方法

張靖採取的是自下而上的選股方法,不壓賽道、不選風格。在最近的一次訪談中,張靖表述了他投資的四大原則:

第一是成長性,看公司的業務空間夠不夠,天花板在哪裏。

第二是確定性,看公司的運營是否能落到業績上、落到現金流上,要有確定性。

第三是性價比,再好的東西买貴了也虧錢,再好的資產、再強的基本面、再強的景氣度也要有合理的定價。

第四是退出機制,退出要考慮三方面:時間維度,是否達到持有期限;空間維度,是否達到預期價位;邏輯方面,有沒有看錯,有沒有發生預期外的改變。

如果說這四點是張靖的投資战略,在战術層面上,他愿意去找那些企業基本面或經營上迎來拐點或經營出現積極變化的一些公司,這些積極變化可能是由宏觀經濟周期帶來的,也有可能是產業趨勢發生了比較有利的變化,或者公司層面發生的有利的、可以持續的變化。

而張靖則善於捕捉這種變化。他不斷尋找企業基本面的底部機會,在市場還沒有對公司未來成長性做出充分定價時介入,當估值已經體現確定性增長時退出,如此周而復始,致力提升基金業績。

落到基金持倉上,這種能力具體表現爲兩方面:

出色的選股能力

對於長期保持股票高倉位的基金而言,超額收益可以分爲兩個方面:行業配置和行業內選股。

行業配置體現的是自上而下的宏觀研究和行業選擇能力,而行業內選股反映的是自下而上的個股研究和選擇能力。

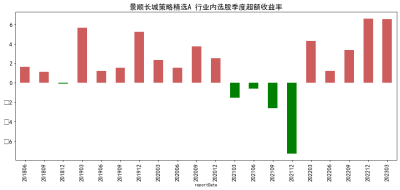

基於景順長城策略精選季報披露的股票持倉,我構建了基金持倉股票組合(季報只含前十大股票),並以行業指數按基金的行業配比構建了行業配置基准組合。這兩個組合的行業配比完全相同,只有股票不同,二者相減,就得到了基金行業內選股的超額收益,用來衡量基金經理的選股能力。

結果顯示,景順長城策略精選的行業內選股超額收益明顯且較穩定,下圖統計近5年各個季度行業內選股的超額收益,其中紅色爲正,綠色爲負:

單位:%,數據來源基金定期報告,不在此山中繪制

進出時機的有效把握

張靖對公司經營拐點的捕捉,在交易上更多體現在對進入和退出時機的把握,這在基金的歷史持倉變化中得以充分體現。

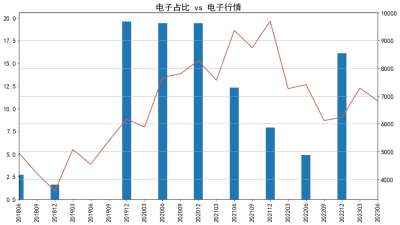

比如基金重倉的電子行業,在2019、2020年的電子行業上升行情中基金保持了20%的高倉位,2021年電子行業位置較高時开始逐步減倉,2022年底大幅下跌後又把倉位加大,對行情節奏的把握十分到位。(數據來源:基金定期報告)

下圖中,橫軸表示5年間的各個季度,藍柱(左縱坐標)表示基金電子行業持倉比例(%),紅线(右縱坐標)表示電子行業走勢,圖中只顯示基金年報和半年報披露的完整持倉:

數據來源基金定期報告,不在此山中繪制

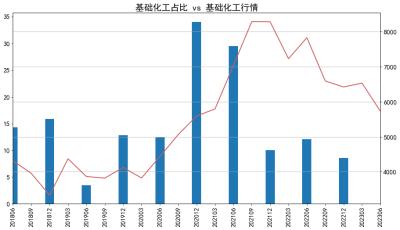

基礎化工行業的投資也是類似,2020年下半年到2021年上半年基金持有該行業的比例很高,期間該行業出現大幅上漲,而後在2021年下半年行業行情見頂時基金大幅減倉了該行業,近乎完整的喫到了一波上漲行情:

數據來源基金定期報告,不在此山中繪制

最後,總結一下張靖基金管理的特點和優勢:持倉分散、不選風格、不壓賽道,注重成長性、確定性和性價比,擅長選股和進出時機的把握。

風險提示:基金有風險,投資需謹慎。基金歷史業績不代表未來,數據的採集統計主要基於公开定期報告,有可能存在一定誤差。本文爲個人研究,不構成投資建議!

#A股還要調整多久?# $景順長城策略精選靈活配置混合A(OTCFUND|000242)$$景順長城中小盤混合A(OTCFUND|260115)$ $景順長城中小創精選股票A(OTCFUND|000586)$ #誰是你心中的“寶藏”基金經理?# #公募基金規模27.77萬億,創歷史新高#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:不壓賽道、不選風格,近5年年化超20%!

地址:https://www.breakthing.com/post/78921.html