喜聞樂見,和昨天寫的快手業績解讀一樣,農夫山泉也是我很有感情的一家企業

跟快手一樣,農夫山泉也是當時港股打新很火的一只票,只不過快手我是大賺,農夫我是賺得不多,由於當時候農夫招股時候一手金額不高,所以我當時的策略是鋪現金打,導致中的也不多

但不管如何,對於打新賺到錢的票,我都格外關注企業之後的發展狀況,農夫山泉最近也公布了其業績,我們一起看看下成績如何!

一、總體業績符合預期,但分紅大超預期

3月28日,農夫公布了2021年度財務報告。

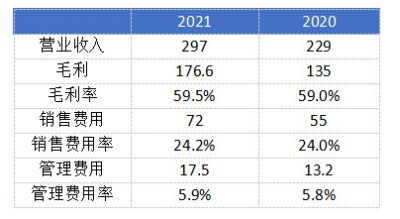

2021年總收入297億元(四舍五入到個位,下同),同比增長+30%;歸屬於母公司的淨利潤爲72億元,同比增長+36%。毛利率爲59.5%,略高於去年的59%。考慮到2020年的特殊情況,本財務報告總體上比較一般。

但同時,該公司還宣布,今年將派發每股0.45元的股息,共計50.6億元,股息率爲70%,可以說非常慷慨。大夥要知道,去年,它每股只支付了0.17元,股息率爲36%,分紅是大超預期的

二、疫情不改需求,各品類跑贏行業

農夫山泉其實不單賣飲用水,其產品线主要分爲五大類:天然飲用水、茶飲料、功能性飲料、果汁飲料和其他類別(主要是農產品和其他飲料)。具體業務數據如下:

公司的各個品類佔總收入的比重變化不大,基本上爲60%的水+40%的飲料。各細分市場的稅前利潤率相對較高。除了果汁,其它基本上是40%左右。

年報還披露了部分行業數據:2021,全國飲料市場銷售量1億8000萬噸,同比增長12%。飲料制造業營業收入同比增長+13.5%,其中瓶裝水+12%,茶飲料+12%,果汁+14%,碳酸飲料+19%。公司各業務板塊的收入增長遠遠高於行業平均水平。

三、市佔率還有增長空間

目前,公司在2元飲用水領域脫穎而出,市場佔有率63%,貌似很高了,那未來是否還能有進一步發展呢?

未來,總體2元的價格區間將隨着通貨膨脹收入水平的提高而自然上升。總體而言,國內包裝飲用水目前的市場集中度還不算高。

2019年,零售份額排名前三位的國內公司分別是農山山泉(10.5%)、華潤(8.6%)、景甜(8.3%),CR3/5/10分別爲27.4%/36.6%/45.6%。與日本、美國、法國和韓國相比,仍有進一步改進的空間。

當然,我們不能簡單地推斷。我們只能作參考。最後,飲用水的增長勢頭也來自產品結構的變化和高端產品的引入。例如,今年公司將重點推出長白山雪山礦泉水,以及之前的嬰兒水和鋰水。

四、農夫山泉究竟具備哪些護城河?

從毛利率的角度來看,該公司似乎沒有受到過去一年原材料價格上漲的影響,反而再創了新高

在公司的成本體系中,pet(用於生產瓶體)和包裝材料佔總成本的45%。2020年上半年,PET的平均價格仍不到5300元/噸,目前已達到8300元/噸左右。

由此可見,公司憑借產品結構的調整、良好的管理能力和規模談判優勢,較好地控制了成本上升的負面影響。說明了農夫山泉規模護城河比較強大,但2022年的宏觀形勢依然嚴峻,成本方面的壓力將繼續存在。

經過多年的持續品牌營銷和銷售費用的持續投入,公司成功樹立了“天然健康”飲用水的品牌形象。尤其是廣爲人知的廣告詞“農夫山泉有點甜”下意識地告訴消費者,它的水質具有“甜”的差異化特徵,值得贊賞。在差異化程度如此之小的瓶裝水領域,農山泉也創造了自己的獨特性。

我們都知道,所謂品牌護城河,就是公司基本不用打廣告,也不用愁產品賣不出去,例如茅台就是如此

再來看上圖,農夫21年銷售費用72億,同比增長30%,而21年的利潤同比增長36%,也就是說,農夫依然需要繼續打廣告,產品才能暢銷,所幸的是,利潤增速比銷售費用增速要高

從這裏可以看出,農夫的品牌護城河比較弱

綜上,農夫山泉具備一定的規模護城河,但這種護城河並不是牢不可靠的,消費品行業最可靠的還是品牌護城河,就是別人用錢砸,也不起作用的那種

五、大自然的“印鈔機”,“窮”得只剩线

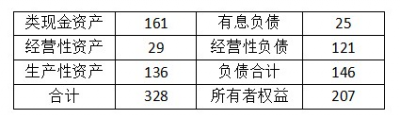

如圖,公司的資產負債表非常幹淨。扣除短期負債後,手頭現金仍超過100億,“窮”得只剩錢了

公司2020年度的資本支出超過20億(2021的數據將在以後等待詳細的財務報告,但估計幾乎是相同的)。未來沒有新的重大投資項目,目前的大額分紅不會影響後續發展。

該公司的存貨、應收账款和預付款總計29億元,其中包括23.5億元預付款和11.5億元貿易應付款。對上下遊資金的佔用也反映了其強大的供應鏈控制。

六、估值有點“苦”

經過前文的分析後,我們了解了農夫山泉目前的發展非常健康,而且手頭現金充足,是家優秀的企業,不愧爲大自然的“印鈔機”

但,作爲消費品行業,最重要的還是具備品牌護城河,而農夫在這點上還有所欠缺

在飲用水行業,如果品牌護城河不夠強大,那確定性會打折,因爲從歷史上來看,飲用水龍頭已經換過好幾次了。

而對於差異化程度較低的飲用水領域,可持續高效運行至關重要。

農夫的其他飲料品類對應行業的競爭也非常激烈,這要求公司不斷投入資源,爲市場开發新產品。老產品有自己的產品周期,新產品的未來銷量不確定。

綜上,從遠一點的角度來看,農夫山泉比較難維持每年都30%以上的利潤增速,最終利潤的年復合增速大概率會回歸到消費品正常的軌道中來,即15%-20%年復合增速

那未來三年,農夫的利潤爲110億-124億,這裏我給農夫中性估值爲30PE,樂觀估值爲40PE

那么農夫山泉的中性合理估值爲:2033億港元-2292億港元

樂觀合理估值爲:2711億港元-3056億港元

截止寫文,農夫的市值爲4718億港元,PE爲54倍,這樣的市值,對我來說,真的是太貴了

可能大夥覺得我給的估值過於保守,這個價格不可能會等到的

但我相信,大家經歷了2021港股全年殺估值,和前幾個星期港股最黑暗的時候,就會對市場多了一份敬畏之心

就像當初認爲的騰訊很難破400,阿裏很難破100,恆指很難破2萬點一樣,在資本市場,沒有什么不可能的

況且,就算真的等不了農夫回調到我認爲的價格,但港股市場上還有其他一大堆基本面也不錯的,而且估值非常有吸引力的企業,沒必要單吊一個農夫山泉吧

雖然我承認農夫這台印鈔機的確有點甜,但目前估值實在很“苦”

農夫雖好,可不要貪杯哦!

不知今天的文章對你有沒啓發?今天先分享到這,我們下期見!

- 農夫山泉(09633)

- 騰訊控股(00700)

- 阿裏巴巴(BABA)

- 快手-W(01024)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:農夫山泉業績解讀:大自然的“印鈔機”有點“甜”,估值有點“苦”

地址:https://www.breakthing.com/post/7902.html