作者 | 魏啓揚

來源 | 洞見新研社

都2022年了,個人網盤還是一門好生意嗎?

不久前阿裏雲盤宣布收費,竟還在網盤圈和用戶群中攪起不小的波瀾,新浪微博相關話題有上千網友參與討論,話題閱讀量超千萬。

新浪微博#阿裏雲盤开啓會員模式#話題截屏

新浪微博#阿裏雲盤开啓會員模式#話題截屏

在工信部提出的“(網盤企業)向免費用戶提供的上傳和下載的最低速率應確保滿足基本的下載需求”的政策背景下,結合阿裏雲盤收費的舉措,網盤行業百度網盤一家獨大是事實,但整個行業暗流湧動也是真。

挑战百度網盤的不僅僅只有阿裏雲盤

多項統計數據顯示,百度網盤是個人網盤市場無可爭議的“老大”,Questmobile數據顯示,百度網盤的市場份額超過80%,百度網盤也在八周年數據報告中自爆,2020年其用戶數據存儲總量突破1000億GB,用戶數量超過7億,付費用戶規模突破千萬。

按理說,網盤市場經歷過“百盤大战”,像115網盤、RayFile、金山快盤、新浪微盤、華爲網盤等“前浪”被拍死在沙灘後,市場格局早已穩定,不想阿裏雲盤的“出頭”,牽出網盤市場新开的暗战,特別在網盤行業“無差別速率”的集體承諾下,百度網盤的競爭力有所削弱,競爭要素發生了改變,如今一批“後浪”們又湧上了沙灘。

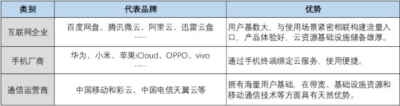

總的來說,百度網盤的“挑战者”們大致可以分成三類。

三類個人網盤玩家對比 制表:洞見新研社

三類個人網盤玩家對比 制表:洞見新研社

第一類是和百度網盤背景一樣的互聯網企業。

除了阿裏雲盤之外,還有騰訊微雲,迅雷雲盤這樣的代表“選手”,這類玩家的最大優勢在於用戶基數大,雲資源豐富,像BAT本身就是實力靠前的雲服務廠商,也都有各自的流量入口,加之用戶思維和產品體驗是互聯網企業一貫的強項,以上構成了互聯網企業在個人網盤市場的護城河。

第二類玩家就是坐擁移動終端用戶的手機廠商們。

智能手機時代,由於手機存儲空間有限,個人雲服務是手機生態的必要補充,於是手機廠商通過手機操作系統內置的入口或應用引流至網盤服務,從而成爲個人網盤市場一只不可忽視的力量。

手機廠商的個人雲服務使用便捷,但其缺點也很明顯,就是各個品牌之間的封閉特性,當用戶更換了另一個品牌的手機時,其對應的雲服務也要一並更換,在無形中提高了用戶的數據遷移成本,原本爲提高體驗而生的雲服務反而因此扣分。

第三類玩家是通信運營商,中國移動和彩雲和中國電信天翼雲是其中的代表。

如果說手機廠商通過手機終端與用戶形成綁定,那么通信運營商則通過通信服務完成與用戶的綁定,同樣是海量的用戶基礎,通信運營商可以通過話費套餐、增值服務等形式非常輕松的完成個人網盤用戶從0到1的積累,獲取市場份額,此外在基礎設施資源和移動通信技術等方面,通信運營商也有天然的優勢。

當然,通信運營商的短板在於獲取用戶的運營,如何激活這些用戶並對網盤產品產生粘性,這個問題和包支付遇到過,移動郵箱遇到過,個人網盤同樣也繞不开。

個人網盤到底是雞肋,還是香饃饃?

個人網盤市場看起來很熱鬧,但事實上,整個行業發展到現在,仍然深陷成本困局,沒有清晰的商業模式,無論是“賣空間”還是“賣速率”,都廣受詬病,個人網盤廠商過得艱難,承受着監管壓力的同時還不討好,用雞肋來形容個人網盤業務並不未過。

就拿百度網盤爲例,此前知乎上曾有網友曾分析過百度陽泉數據中心,粗略計算得出能夠存儲600多萬TB的陽泉數據中心的硬件成本超過20億、每年電費成本2.5個億左右,每年帶寬成本超過4個億,這還未將該數據中心的基建、人工成本等計算在內。

根據艾媒咨詢發布的《2020年中國個人網盤行業發展現狀及趨勢分析報告》顯示,2019年個人雲盤行業規模爲8.6億,以百度網盤80%的市場佔有率計算,當年百度網盤的收入僅有6.88億,怎么算這都不是一筆賺錢的买賣。

可爲什么網盤市場依然吸引玩家們前赴後繼的入局呢?我們一個一個來分析。

互聯網企業以阿裏、騰訊爲代表,雖然百度網盤在市場份額上處於絕對領先,但阿裏和騰訊也不會輕易放棄,在BAT無數發生過交集的賽道中,有這樣一個“定理”:“我可以比你弱,但絕對不能沒有”。

這個“定理”在移動支付、小程序、短視頻等多個賽道中都得到過驗證,個人網盤賽道也很難逃脫,特別是個人網盤市場的商業模式還未完全清晰,行業賽道未來可能還會產生變數,因而不管怎樣,騰訊和阿裏都會把這個“坑”給佔住。

特別是阿裏的雲服務,在穩定了2B的企業業務之後,轉身殺向2C的個人用戶是必然選擇,2020年提出了“雲釘一體“和”雲端一體“战略,其意圖已經非常明顯。個人網盤本身就具有較強的辦公屬性,如果能將個人業務與企業業務相結合,實現各個環節的數據通聯,補齊阿裏的雲生態圈的空白與短板,從而釋放出更大的價值,阿裏雲盤或將從一款好用的網盤工具進化到”個人雲“的概念。

手機廠商入局個人雲服務,有些無心插柳的意味。

初期智能手機的容量都不是很高,很多頂配機型也才64G內存,此時,雲服務作爲提升用戶體驗的一種解決方案而出現,只是由於還有擴展儲存卡的存在,用戶對個人雲服務的依賴程度並不高。

如今,隨着移動應用場景的擴展,4K/8K、VR/AR等“大內容”越來越多,數據文件的處理需求也越來越多,物理存儲空間不可能無限擴容,加上手機在設計上也逐漸取消了存儲卡擴展槽,在此背景下,個人雲服務與手機使用場景形成了強捆綁關系。

上文提到手機廠商個人雲服務之間的封閉性,用戶換機時要經歷“換雲”的“陣痛”,從而有違“提升體驗”的初衷,在某種程度上來說,這可能正是手機廠商們所希望的結果,通過個人雲服務完成與手機生態乃至智能硬件生態的融合,從而將用戶牢牢把握在手中。在這方面蘋果是典範,因爲iCloud而停留在蘋果陣營的用戶不在少數。

通信運營商發展個人網盤業務更多從營收的多元化出發,有用戶、有服務器、有帶寬、有流量……這些資源與其闲置,不如用個人網盤業務利用起來,說不定會是未來的王炸呢?

5G時代的思考題,怎樣才能將百度網盤拉下馬?

在回答這個問題之前,我們先要思考個人網盤應用在5G時代將會產生哪些變化?

速度更快意味着數據更多,應用場景更豐富意味着數據構成更復雜。

很顯然,容量與速率在5G時代的首要度在降低,如何管理數據、利用數據成爲個人網盤最需解決的問題。通信運營商的目標較爲宏大,移動和彩雲希望在算力網絡的連接下,讓網盤成爲雲端的“數據管家”,從而構建起個人用戶的數字資產。

對照着百度網盤,隨着功能的擴展,百度網盤所能提供的雲服務已經覆蓋了辦公、學習、生活、娛樂等各個場景,百度網盤自己也提出了要從個人雲存儲應用向雲服務操作系統升級的战略。

其實,無論是通信運營商提出的“數據管家”概念也好,還是阿裏雲盤提出的個人雲平台也罷,抑或百度網盤的雲服務操作系統,其本質都是個人網盤角色定位的變化,從單純的存儲工具進行功能的延伸和探索,其終點是要進化成數據管理工具,既能快速的檢索、搜尋數據,也能便捷的處理、加工數據。

行業變局的第二個引爆點或在商業模式的創新,雖然美國雲存儲服務商Dropbox給出了行業盈利的範例,賣“空間”和“速率”或許可以賺錢,但終究過於“傳統”,不夠性感。

隨着個人網盤應用場景的擴展,服務功能的增多,其中是否會有新的商業機會呢?

一個典型的場景,如今,智能汽車的普及率越來越高,智能汽車與手機、平板、電腦,甚至智能家居中各類智能硬件的聯網與數據交互也越來越頻繁,用戶在車內享受娛樂、社交服務的需求开始爆發,在這個由車企、用戶、智能硬件廠商、應用服務商等構成的生態中,個人網盤的數據聯通作用就非常重要了,這樣的生態下,也更容易誕生“羊毛出在豬身上”式的商業模式。

這方面,三類網盤玩家都在嘗試,但目前的進展大多停留在場景开拓與技術賦能上,行業也在靜待第一個“喫螃蟹”的人的出現,在多元化收入的探索上邁出關鍵的第一步。

結語

“百盤大战”不是網盤行業的決战,政策的限制,技術的進步,時代的變化……太多因素影響着網盤行業的走向,有微信紅包和拼多多的逆襲案例在前,百度網盤雖然坐擁80%市場份額,但後市如何仍然很難預料。

環伺百度網盤的對手,阿裏、騰訊自不用多說,手機廠商和通信運營商們也都天賦異稟,決定這場战局勝負的關鍵手依然是用戶體驗的好壞,行業生態的構建,產業發展的推動。

“人人一朵雲”是網盤行業的美好愿景,也是正在走進我們生活的現實。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:個人網盤战事再起

地址:https://www.breakthing.com/post/7901.html