近日,貝殼進行战略升級並進行組織架構調整,進軍房地產开發領域。

毫無疑問,貝殼是希望該業務成爲公司的第二增長曲线,進一步推進營收多元化,增強企業的抗風險能力。不過,公司選擇新賽道是機遇與挑战並存,能否消化還需時間驗證!

進軍新賽道

7月12日,貝殼董事長兼首席執行官彭永東發布公开信《翻越第二座山,吹響集結號》,宣布啓動“一體三翼”战略升級並進行相應的組織架構調整。

2021年底,貝殼宣布“一體兩翼”战略,將家裝家居以及租賃業務提升至战略高度,房產經紀仍是重頭戲。本次新增的“一體三翼”,貝殼將組建經紀、家裝、惠居、貝好家四條事業线。

對比來看,貝殼新的一翼就是貝好家事業线,據貝殼介紹該“翼”設立宗旨是以客戶思維,共築好產品、好服務,推動房屋供給側升級。

據短平快解讀了解,此前媒體曾報道貝殼正在謀劃新業務,名叫“9號項目”,以LP等方式出資入股地產項目,控制項目公司的營銷操盤和決策權,即進軍房地產开發領域,而從貝好家宗旨來看,貝殼進軍房地產开發的野心已經一覽無余。

對於貝好家事業线,彭永東表示,住房從短缺時代走來,“有沒有”和“夠不夠”不再是現在的核心問題,“好不好”才是關鍵。大城市裏的成熟家庭,日益成爲購房重要的一極,多居室、大面積,小區品質和居住體驗是他們尤爲看重的,這些偏好意味着新房產品也在呼喚供給側升級,使得通過創新方式改造供應鏈條成爲可能。

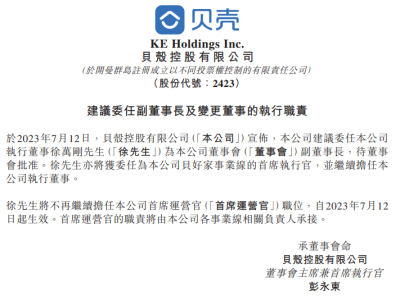

同日,貝殼披露人事調整公告。

公告顯示,貝殼提議徐萬剛成爲公司副董事長,待董事會審批;同時,徐萬剛將被委任爲貝好家事業线首席執行官,並繼續擔任執行董事。

另外,徐萬剛不再擔任貝殼首席運營官職務,該職責將由貝殼各事業线相關負責人承接。

公开資料顯示,徐萬剛現年57歲,畢業於成都電訊工程學院,在2004年、2009年分別創立了四川伊甸城房產電子商務有限公司、四川伊甸城不動產經紀有限公司,是房產行業的資深人士。

自2015年12月起,徐萬剛加入貝殼,先後擔任四川鏈家總經理、貝殼西部战區負責人,負責該區域的整體運營管理。2018年5月至2021年4月,徐萬剛擔任貝殼聯席首席運營官,此後自2021年4月起擔任首席運營官,並於當年5月擔任執行董事職務至今。

從徐萬剛的履歷來看,其在貝殼可謂是順風順水,備受重視,而本次公司讓其出任貝好家事業线首席執行官職務,足以見得公司對新事業线的重視程度。

機遇與挑战

貝殼作爲國內最大的中介平台,市場佔有率遠超同行,但以一家中介平台涉足房地產开發領域,貝殼有何優勢、劣勢?

據短平快解讀了解,優勢方面,截至今年Q1,公司擁有門店41257家,經紀人43.58萬人,即公司擁有龐大的營銷網絡及人才,這意味着當貝好家相關房產項目地开盤,能夠得到公司資源的傾斜,更好地觸及購房者。

資金是任何房地產开發企業都繞不過的一道坎。截至今年Q1,貝殼的現金流(含現金、現金等價物、受限資金及短期投資)高達666億元,同期萬科的現金流爲1400億元,從這點來看,貝殼的資金還是較爲充足的。另外,若公司以LP方式參與房產項目开發,則意味着需要的資金會更少。

此外,部分房地產企業面臨着經營困境,亟待出售相關項目以回籠資金、自救,這意味着公司可以以較低的價格拿到某些優秀項目的开發權,當然,這也需要依賴公司管理層的“火眼金睛”了,避免踩坑。

劣勢方面,由於受到房地產行業不景氣的影響,貝殼2021年及2022年均處於虧損當中,歸母淨利潤分別淨虧損5.24億元、13.86億元。今年Q1,公司扭虧爲盈,實現歸母淨利潤27.47億元,在盈利能力出現波動的條件下,貝殼進軍房地產开發的決心有多強,還有待時間驗證。

作爲中介平台,貝殼對於房地產开發的經驗近乎於零,沒有相關人才的儲備以及拿地、开發經驗等等,另外,房地產开發既注重宣傳,也注重質量,前者於公司而言自然不在話下,但如何把控樓盤开發周期以及質量才是重中之重,畢竟這直接關於資金周轉與消費者口碑。

或許公司可以採用高薪來聘請相關人才,但如何管理、整合也是難題之一。

從行業來看,自2022年以來,國家出台了多項行業利好政策,包括降利率、解除限購、保交樓等等,簡而言之,該行業短期內的政策利好不會有太大改變。

利好歸利好,落地執行效果及市場反應才是最重要的。

據國家統計局數據,今年上半年,商品房銷售面積59515萬平方米,同比下降5.3%,銷售額63092億元,同比增長1.1%。同期,全國房地產开發投資58550億元,同比下降7.9%,其中住宅投資44439億元,同比下降7.3%。

從融資端來看,上半年房企到位資金同比下降9.8%至68797億元。其中,國內貸款、外資分別爲8691億元、28億元,同比分別下降11.1%、49.1%。另外,自籌資金20561億元,下降23.4%。

總體來看,數據並不樂觀,商品房銷售尚未真正回暖,而融資情況也並不樂觀。需要指出的是,受到部分房企爆雷影響,購房者更加傾向於“一手交錢、一手交房”的交易,而碧桂園等房企也在試行現房銷售,未來或將有更多的房企跟進,而這會對房企的資金提出更高的要求。

分析來看,貝殼進軍房地產开發領域可謂是機遇與挑战並存,最終能否抓住機遇,挑战成功,則有待時間驗證了。

爲何是房地產开發?

2022年,貝殼實現營業收入606.69億元,同比下滑24.87%,這也是公司近五年來首次出現營收下滑的年度,公司稱,受市場情緒疲軟以及疫情影響,平台總交易額從2021年38535億元減少至2022年的26096億元。

分業務來看,貝殼核心收入來源,存量房業務、新房業務在2022年實現營業收入分別爲241億元、287億元,同比分別大幅下降24.5%、38.3%。

好消息是,貝殼的家裝家居業務從2021年的1.97億元飆升至2022年的50億元,主要是因爲公司完成對聖都家裝的收購以及並表所致。同時,貝殼的新興業務及其他業務收入同比增長33.4%至28億元,主要是租賃住房管理服務收入的增加所致。

雖然貝殼家裝家居業務及新業務收入同比均有所增加,但該業務佔公司收入的比例較低,2022年佔比約13%,距離其成爲公司新的增長極還有一段很長的路要走。

據短平快解讀了解,今年第一季度,貝殼實現營業收入203億元,同比大增61.6%。公司表示,主要由於在宏觀經濟恢復及連續出台扶持政策的背景下,疫情緩解後積壓的住房需求得到釋放及住房市場預期得到改善,以及本公司家裝家居業務的擴張。

貝殼預計第二季度收入在185億元~190億元之間,同比增幅34.3%~37.3%。值得指出的是,貝殼稱該預測考慮到近期房地產相關政策和措施的潛在影響,這些情況仍存在不確定性,可能繼續對本公司的運營產生影響。

從國家統計局公布的數據來看,上半年房地產的情況並沒有得到根本性改善,何時真正回暖也未知,而高度依賴房地產交易的貝殼,第二季度的營收情況是否與其預期有落差,需等待中報披露才可獲悉。

對於貝殼而言,家裝家居業務以及新業務的體量與經紀業務的體量是不可同日而語,而在房地產行業尚不明朗的外在條件下,培育新的增長極可以進一步促進營收的多元化,增強公司抗風險能力。

更重要的是,對比家裝家居以及租賃,房地產开發的體量無疑更加巨大,而若是企業運營得當,可以快速成爲公司又一核心收入來源,當然,該行業的風險性也是毋庸置疑的,可以用“高收入、高風險”來形容。

(短平快解讀-原創作品,未經許可,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:進軍新賽道,貝殼的“野心”

地址:https://www.breakthing.com/post/79228.html