文|新消費財研社

近日,有“盲盒第一股”之稱的泡泡瑪特被強制執行1710萬元。

中國執行信息公开網顯示,7月5日,北京泡泡瑪特文化創意有限公司新增一則被執行人信息,執行標的約1710萬元,執行法院爲北京市第三中級人民法院。

圖源:中國執行信息公开網

泡泡瑪特對此公开回應稱:“該案件屬於正常商業糾紛,我們於7月10日收到的法院執行通知,已支付全部款項。”

新消費財研社關注到,曾經盛極一時的泡泡瑪特近兩年來營收增速明顯下滑,不僅業績不佳,市值更是縮水千億。此外,泡泡瑪特還多次陷入虛假宣傳、抄襲、違規等風波之中。

隨着“盲盒熱”逐漸降溫,消費者對於泡泡瑪特的質疑聲也層出不窮。如今,逐漸失去網紅光環的泡泡瑪特,亟需一個新故事。

業績增速斷崖式下跌,市值縮水千億

同樣值得注意的是,近年來泡泡瑪特業績增長已然趨於乏力。

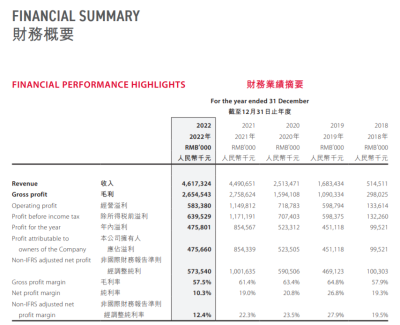

據2022年財報顯示,期內泡泡瑪特收入46.17億元,同比增長2.81%。這是2018年以來連續第五年實現營收增長,但是其營收增長速度已經從220%斷崖式跌至2.8%。

具體來看,其內地收入合計爲41.63萬元,其中线下渠道、线上渠道、批發及其他收入均有小幅下滑。將线下渠道收入拆分來看,其中零售店銷售收入有小幅增長,機器人商店收益則下降19%。對於機器人商店收益下降的原因,財報中顯示,是因2022年多地出現疫情,對线下銷售影響比較大。

2022年,泡泡瑪特的經營利潤爲5.83億元,而2021年這一數據是11.5億,同比下降了49.3%。調整後淨利潤爲5.7億元,較上年同期的10億元下降了42.74%。此外,其銷售成本、經銷及銷售开支較往年同期也分別增長了13.3%、33.0%。

值得注意的是,2022年泡泡瑪特的毛利及毛利率有明顯的下降,毛利由截至2021年的27.59百億元下降到2022年的26.55億元,降低了3.8%;毛利率則是由2021年的61.4% 下降至2022年的57.5%。

對於毛利下降的原因,泡泡瑪特在財報中解釋稱,主要是由於中國內地的收入不及預期,銷售成本增加。

但是,這並非泡泡瑪特的毛利第一次出現下滑。根據其歷年財報顯示,其毛利率2019年爲64.77%,到2022年則只有57.5%,已經連續四年下滑。

除了財報中釋放出泡泡瑪特經營狀況不佳的信號,其股價走向則是更爲直觀地體現了這一狀況。

2020年12月,泡泡瑪特在港交所掛牌上市,當日收盤報69港元/股,總市值953億港元。隨後“盲盒經濟”盛行,消費市場上掀起了對潮玩的追求喜愛之風,泡泡瑪特的股價也隨之一路飆升。2021年,泡泡瑪特的股價一度突破百元,市值接近1500億港元。

然而,截至7月18日盤中,泡泡瑪特每股報19.48港元,總市值僅264.21億港元,相比2021年已經縮水了千億余港元。

作爲“盲盒第一股”,泡泡瑪特的發展狀況也是反應盲盒賽道現狀的“晴雨表”。 曾經異常火爆的盲盒早已出現了“退潮”的趨勢。甚至有業內人士直言:“盲盒正在害死潮玩。”

在小紅書上,“盲盒退坑”相關筆記已超過4萬篇,作爲行業巨頭的泡泡瑪特也有了調轉航道的趨勢。

獨立分析師和投資人、電商及零售業研究者莊帥莊帥認爲,盲盒是一種優劣勢都非常明顯的銷售形式,其特殊之處就在於具備抽獎性質的銷售模式,優勢是其不確定性帶來的驚喜感能使用戶產生購买欲望,但沒人受得了天天抽獎。長期下來,消費者會逐漸適應這種刺激,從而進入疲勞期。

消費者理性回歸,泡泡瑪特維權數據居首

泡泡瑪特成立於2010年,創始人王寧在北京中關村开了泡泡瑪特的第一家线下實體店,當時的泡泡瑪特是一家“潮流雜貨店”,售賣玩具、家居、數碼產品和零食。當時的泡泡瑪特不被市場和投資人看好,但王寧堅持認爲,泡泡瑪特會成爲“中國的迪士尼”。

2016年,泡泡瑪特的引入了盲盒的銷售模式,Sonny Angel系列盲盒賣出了不錯的成績,一年時間創造了3000萬左右的收益,佔據總營收的30%。但是因爲沒有拿到它的版權,因此也沒有掀起太大的水花,王寧不得不又开始尋找新的IP。

泡泡瑪特真正的轉折點或許是“Molly”帶來的。王寧拿下Molly的獨家授權後,泡泡瑪特的發展开始一路高歌,在國內市場異常火爆,甚至帶動了國內的“盲盒經濟”。

據公开報道,2018年Molly系列年銷量超過500萬個,Pucky系列在半年內售出100萬個,LABUBU在兩周內售出2萬多套。當時,POPMART泡泡瑪特天貓旗艦店在潮玩類目年度銷售中位列第一。

但當“盲盒熱”熱潮褪去,消費市場逐漸回歸理性。泡泡瑪特不僅業績下滑、市值大幅縮水,還面臨虛假宣傳等違規處罰。

2021年,北京市朝陽區市場監督管理局對泡泡瑪特开出了20萬元罰單。北京泡泡瑪特文化創意有限公司因違反《中華人民共和國反不正當競爭法》第八條第一款,涉嫌虛假宣傳。

2021年12月,由北京泡泡瑪特全資控股的天津泡泡瑪特文化傳播有限公司被予以警告並罰款5萬元,其原因爲利用虛假的價格手段誘騙消費者與其進行交易。

2022年,泡泡瑪特又陷入被中消協點名的輿論風波。其緣起是泡泡瑪特和肯德基聯名推出“盲盒套餐”,引發了搶購熱潮。其中,有消費者一次性花費一萬余元購买了106份套餐,還有消費者購买代喫服務。對此,中消協點名泡泡瑪特,認爲這是用盲盒誘導食品過度消費的行爲。

隨後,泡泡瑪特回應,稱全部暫停定制盲盒業務以杜絕可能的食品浪費,並提醒被授權方避免過度營銷,在活動機制的設計上遵守公序良俗,提醒消費者理性消費。

值得注意的是,前不久發布的《潮玩消費維權輿情分析報告(2023)》指出,2023年上半年潮玩消費維權輿情分類主要集中在虛假宣傳、產品售後、產品質量、未成年銷售、社會價值導向、價格虛高、產品版權等方面。

其中,虛假宣傳類維權輿情佔比最多,佔比爲31.78%,表現在一些不良商家通過虛假宣傳等方式,誘導消費者購买低質量、高價位的潮玩產品。其次爲產品售後類維權輿情,佔比達到21.63%,表現在部分商家處理售後問題不及時、不作爲,產品有嚴重瑕疵或購买尚未發貨,卻不予以七日無理由退貨,此類問題在投訴網站上表現最爲明顯。

報告數據顯示,泡泡瑪特的維權數據最多,佔比85.56%,多數聚焦於產品質量、未成年人退款難及虛假宣傳問題。

“核心IP依賴症”待解,未來如何破局?

在過去兩年間,我國潮玩行業迎來空前發展。隨着新玩家不斷入局,行業競爭也日趨激烈。

泡泡瑪特在“內卷”壓力之下,也在試圖逐漸淡化“盲盒標籤”。王寧曾強調:“我們不認爲泡泡瑪特今天的成績僅僅是因爲盲盒這個載體。泡泡瑪特的迅速壯大,核心要素還是IP本身。”

上市時,泡泡瑪特也在招股書中強調:“IP是我們的業務核心。”但泡泡瑪特似乎也過於依賴單一的、核心的IP,這在長遠來看並不利於企業健康發展。

2022年財報顯示,SKULLPANDA、Molly、Dimoo已經連續兩年霸佔前三大IP,而Dimoo已經是2019年推出的ip,SKULLPANDA則是2020年推出的ip。也就是說,近兩年來,泡泡瑪特並沒有研發出一個如Molly一般具備影響力的新IP。

潮玩之所以被稱爲潮玩,有一項核心競爭力就是“引領潮流”。雖然泡泡瑪特已經推出了BJD娃娃、手辦等多種產品,但提起泡泡瑪特,消費者最先想到的依然是潮玩“盲盒”和嘴巴翹翹的小女孩Molly。

以泡泡瑪特的新IP“小野”爲例,目前這一IP的營收佔比僅3.1%。與此同時,泡泡瑪特更傾向於推出老IP衍生品來吸引消費者,而並非大力研發新IP,並沒有真正解決IP焦慮。

對此, IPG中國區首席經濟學家柏文喜認爲,一方面,泡泡瑪特作爲資本市場的和消費新潮流的風口已經過去,而泡泡瑪特又很難再推出形成引領性消費潮流的新品,同時也未能實現順利轉型;另一方面,泡泡瑪特的企業治理和運營水平未能隨着上市而快速提升,產生的結果也就是近兩年來業績下滑與股價、市值的大幅縮水。

當然,泡泡瑪特也認識到了自身的問題,爲此作出了不少努力。不僅嘗試退出高級定位產品MEGA系列,還加大力度拓展海外新市場。

2022年,泡泡瑪特在英國、新西蘭、美國、澳大利亞开設首家线下門店。目前,泡泡瑪特已經進駐25個國家和地區开展海外業務,擁有超過40家线下零售店和超過100家機器人商店。

除此之外,泡泡瑪特還打造了主題樂園,目的是放大IP商業價值。創始人王寧曾說,泡泡瑪特會成爲“中國的迪士尼”。但與迪士尼不同的是,泡泡瑪特並非要建設大型主題樂園,而是主打“小而美”的差異化定位。爲此,泡泡瑪特與北京朝陽公園達成合作協議,對園區內“歐陸風韻”項目及其周邊街道、森林進行改造。

爲了豐富IP形象,泡泡瑪特還推出了首款手遊《夢想家園》。將五大經典IP角色MOLLY、DIMOO、SKULLPANDA、LABUBU、PUCKY融入遊戲,賦予它們不同屬性,陪伴玩家一起建設夢想的家園。

未來,泡泡瑪特能否通過深耕IP爲企業創造更多價值,值得持續關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市值縮水千億、IP依賴待解,泡泡瑪特正在“失速”

地址:https://www.breakthing.com/post/79484.html