美光科技公司是高級半導體解決方案的全球領先供應商之一。通過全球化的運營,公司制造並向市場推出DRAM、NAND閃存、其他半導體組件以及存儲器模塊,用於前沿計算、消費品、網絡和移動便攜產品。40 多年來,鎂光一直是創新內存和存儲解決方案的全球領導者,這些解決方案可加速信息向智能的轉化,激勵世界以前所未有的速度學習、交流和進步。鎂光提供世界上最廣泛的技術組合,這些技術組合是當今最重要的顛覆性突破的核心,例如人工智能和自動駕駛汽車。

22Q2業績超預期:數據中心增速亮眼

2022 財年第二季度亮點

在第二季度表現出色,業績高於公司上一季度給出的指引區間上限,收入和利潤率連續增長

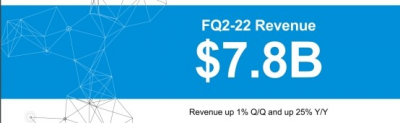

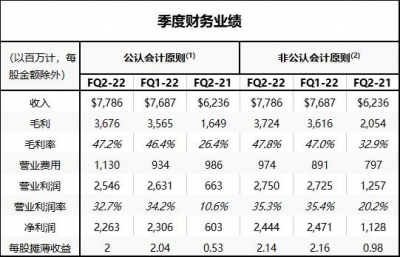

收入爲77.9 億美元,上一季度爲 76.9 億美元,去年同期爲 62.4 億美元

GAAP 淨收入爲 22.6 億美元,或每股攤薄收益 2.00 美元

非美國通用會計准則淨收入24.4 億美元,或每股攤薄收益 2.14 美元

營運現金流爲36.3 億美元,上一季度爲 39.4 億美元,去年同期爲 30.6 億美元

SSD 產品實現創紀錄的收入,汽車市場收入也達到了歷史最高水平

業界領先的1-alpha DRAM 和 176 層 NAND 技術,節點增加可大幅降低成本

投資組合轉型繼續獲得動力,公司領導的DDR5系,並且正在增加公司的NVMe 組合。

數據中心 SSD有望在財政年度實現創紀錄的收入和強勁的盈利能力

美光科技總裁兼首席執行官Sanjay Mehrotra 表示:“美光出色的第二季度業績超出了我們對收入和利潤率的指導,反映了我們強大的執行力。”,“我們在 DRAM 和 NAND 技術方面處於行業領先地位,我們的產品組合勢頭正在加速。憑借出色的上半年業績,美光有望在 2022 財年實現創紀錄的收入和強勁的盈利能力。”

2022 年第二季度的資本支出淨投資爲 26.0 億美元,調整後的自由現金流爲 10.3 億美元。美光在 2022 財年第二季度以 4.08 億美元的價格回購了約 480 萬股普通股,並在本季度末以 119.5 億美元的現金、有價投資和受限現金,淨現金爲 48.7 億美元。

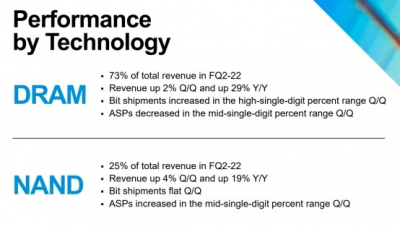

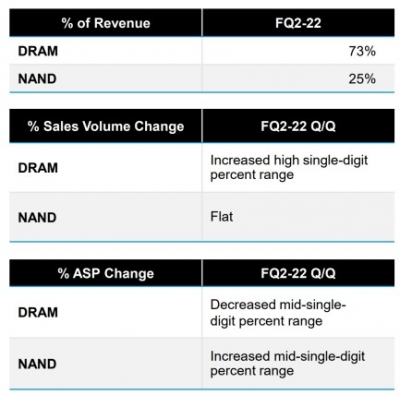

技術分類(DRAM+NAND)

技術分類(DRAM+NAND)

從本季度的收入貢獻來看,DARM芯片貢獻收入的73%,增速也更快,YOY+29%,ASP季度環比有中個位數的下降;NAND芯片收入佔比25%,YOY+19%,ASP季度環比有中個位數的上漲。

產品亮點:

1z 和 1-alpha DRAM 組合代表了公司 DRAM產品的大部分FQ2 出貨量

176 層 NAND 佔公司第二季度NAND 位出貨量的大部分

公司的1-alpha DRAM 和 176 層 NAND 產品實現了出色的良率,提供了可靠的前端成本降低並貢獻可觀的收入

FQ2 中 1-alpha 和 176 層 NAND 節點的合格附加產品取得了廣泛的客戶群,這爲公司在本財年下半年帶來了更好的預期。

終端應用領域情況

從鎂光產品的三大應用領域來看,本季度,數據中心收入增速最快,繼續超越市場預期

1) 數據中心:

第二季度數據中心收入增長同比 >60%

擴大1-alpha DRAM 產品,爲 DDR5 過渡而定位

推出7450 – 業界首款176層垂直整合數據中心 NVMe SSD

2) PC與圖形顯示

PC:公司的客戶收入有所回升,由企業級 PC 驅動

客戶 DDR5 需求持續增長,供不應求,推出2400 NVMe SSD,全球首款客戶端 SSD,176層QLC NAND

圖形:最新一代遊戲機和顯卡需求繼續維持較好的狀態

3) 手機與智能終端

智能手機:5G 轉型仍在繼續,1-alpha LP5 DRAM,176 層的收入增長強勁

NAND UFS產品

汽車:汽車收入創下新紀錄。新的電動汽車正變得像數據一樣,以輪子爲中心;

工業:FQ2約 60% 的收入同比增長,在工廠自動化等應用和安全系統持續增長的推動下

從增速來看,手機的景氣度在不斷下滑,主要是中國國內的需求持續放緩,2022年全球消費電子行業仍可能持續承壓。

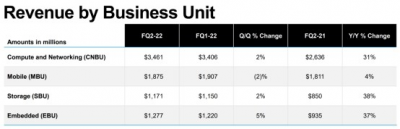

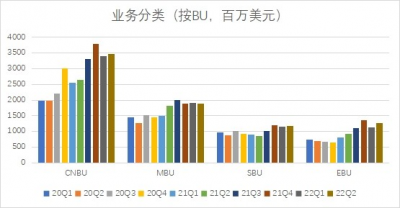

公司在計算和網絡業務部門實現了創紀錄的收入,本季度CNBU事業部實現收入34.61億美元,比上一季度增長了2%,同比增長了31%。雲和圖形方面的增長趨勢強勁。移動業務部門的收入增長4%至18.75億美元,比上季下降2%,主要是智能手機銷售低迷。儲存業務线,SBU實現收入11.31億,同比大增38%,主要是SSD產品的持續放量。嵌入式業務部門繼續取得可觀的業績,創紀錄的收入爲12.77億美元,比上個季度增長5%,同比增長37%,這其中汽車和工業市場推動了連續增長。

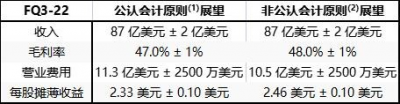

業務展望:三季度業績超預期

下表顯示了美光對2022 年第三季度的指導

估值與未來展望

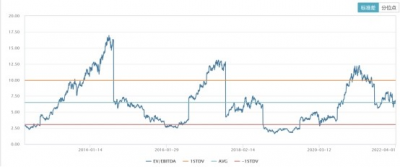

從估值倍數的角度,鎂光當下的估值處於歷史均值的附近,PE/PB估值也處於歷史均值附近。

近期,因爲國際地緣政治局勢撲朔迷離,對於全球電子產品的消費產生了較大的影響,市場對於PC及智能手機的消費產生了非常大的擔憂情緒,但是從鎂光本季度的財報來看,除了手機業務相對低迷以外,公司在數據中心、工業、車載、智能終端等領域的增長都比較可觀,CNBU及EBU/SBU的收入增速都還不錯,所以也無需對鎂光的後市過於悲觀。應有領域更加多元化的美光,未來業績的平滑度將越來越好。

根據相關機構的統計數據顯示,過去的2021年迎來了又一個關鍵性的節點,那就是數據中心超過移動市場,成爲最大的內存和存儲市場(此前,2012年移動市場超越PC市場,成爲最大的內存和存儲市場)。因此,對於鎂光而言,數據中心與萬物互聯的世界才是公司未來最大的看點來源,畢竟手機與PC的市場都是飽和的狀態,未來還是要看數據中心、汽車智能化、工業互聯、萬物互聯、元宇宙等領域的驅動。

- 美光科技(MU)

- 納斯達克(NDX)

- 標普500(SPX)

- 道瓊斯(DJIA)

- 納斯達克100(NDX100)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美光科技:更多元化的應用場景,更穩健的業績

地址:https://www.breakthing.com/post/7952.html