620億美金!歐盟批准半導體史上最大並購案!

1年前

620億美金!歐盟批准半導體史上最大並購案!

來源丨東曉電子設計與芯片應用

對博通而言,收購VMWare更多是爲未來想要進入的領域佔位。近兩年,全球芯片短缺,讓芯片也迎來高速增長期,但博通CEO陳福陽(Hock Tan)在一次投資者會議中曾表示,芯片業長期繁榮是不可能的,他預計芯片業務將減速至5%左右的歷史增長率。 近年來,雲計算成爲發展主流,用戶更加傾向於選擇購买“物美價廉”的雲服務來支撐業務的數字化需求。嗅到這一發展趨勢的博通,進一步擴大軟件業務。 博通表示,這筆交易將讓博通的業務進一步多元化,從半導體業務轉向企業軟件業務,爲全球客戶提供下一代基礎架構軟件,VMware的平台和博通的基礎架構軟件解決方案可滿足不同但重要的企業需求。 一直以來,博通都以“收購”而聞名,“收購”的基因似乎已經存在於這家不斷發展的芯片大廠“血液”裏。自2000年起,博通就开啓了自己的收購之旅,不斷通過收購來擴大自身業務版圖。陳福陽一直在尋求交易以實現業務多元化,早在2017年,博通對芯片制造商高通發起“以小喫大”的並購邀約,計劃以超千億美元收購高通,因國家安全問題被時任總統唐納德特朗普挫敗。 收購VMware,只是博通拓展軟件業務的一環。2018年,博通以189億美元收購軟件公司CA Technologies,增設大型機軟件、企業軟件等產品業務;隨後又在2019年以107億美元收購賽門鐵克(Symantec)公司的企業安全業務,开闢了網絡安全和支付安全兩條安全業務线路。 重金收購無疑彰顯了博通“變軟”的決心。該交易預計將在2023財年完成,如果交易順利推進,博通將控制88%的VMware股份。交易完成後,Broadcom Software Group將更名爲VMware,並以VMware的身份運營,將博通的基礎架構和安全軟件解決方案添加到擴展的VMware產品組合中。

對博通而言,收購VMWare更多是爲未來想要進入的領域佔位。近兩年,全球芯片短缺,讓芯片也迎來高速增長期,但博通CEO陳福陽(Hock Tan)在一次投資者會議中曾表示,芯片業長期繁榮是不可能的,他預計芯片業務將減速至5%左右的歷史增長率。 近年來,雲計算成爲發展主流,用戶更加傾向於選擇購买“物美價廉”的雲服務來支撐業務的數字化需求。嗅到這一發展趨勢的博通,進一步擴大軟件業務。 博通表示,這筆交易將讓博通的業務進一步多元化,從半導體業務轉向企業軟件業務,爲全球客戶提供下一代基礎架構軟件,VMware的平台和博通的基礎架構軟件解決方案可滿足不同但重要的企業需求。 一直以來,博通都以“收購”而聞名,“收購”的基因似乎已經存在於這家不斷發展的芯片大廠“血液”裏。自2000年起,博通就开啓了自己的收購之旅,不斷通過收購來擴大自身業務版圖。陳福陽一直在尋求交易以實現業務多元化,早在2017年,博通對芯片制造商高通發起“以小喫大”的並購邀約,計劃以超千億美元收購高通,因國家安全問題被時任總統唐納德特朗普挫敗。 收購VMware,只是博通拓展軟件業務的一環。2018年,博通以189億美元收購軟件公司CA Technologies,增設大型機軟件、企業軟件等產品業務;隨後又在2019年以107億美元收購賽門鐵克(Symantec)公司的企業安全業務,开闢了網絡安全和支付安全兩條安全業務线路。 重金收購無疑彰顯了博通“變軟”的決心。該交易預計將在2023財年完成,如果交易順利推進,博通將控制88%的VMware股份。交易完成後,Broadcom Software Group將更名爲VMware,並以VMware的身份運營,將博通的基礎架構和安全軟件解決方案添加到擴展的VMware產品組合中。  通過並購CA和賽門鐵克,博通已經邁入了企業服務和軟件業務領域,目前在該領域已經初具規模。此次對VMware的收購有望幫助博通延伸自身業務觸角,幫助其成爲“IT基礎設施領域硬件+軟件+服務”的整體解決方案提供商。 收購VMware之後,博通的軟件收入有望增加近三倍,達到197億美元,預計與半導體硬件部門營收相當。對於博通來說,軟件能力是未來芯片業務競爭中的關鍵,制程能力在制造商手裏,而芯片公司自己的能力提升就集中在架構能力和軟件能力上。

通過並購CA和賽門鐵克,博通已經邁入了企業服務和軟件業務領域,目前在該領域已經初具規模。此次對VMware的收購有望幫助博通延伸自身業務觸角,幫助其成爲“IT基礎設施領域硬件+軟件+服務”的整體解決方案提供商。 收購VMware之後,博通的軟件收入有望增加近三倍,達到197億美元,預計與半導體硬件部門營收相當。對於博通來說,軟件能力是未來芯片業務競爭中的關鍵,制程能力在制造商手裏,而芯片公司自己的能力提升就集中在架構能力和軟件能力上。

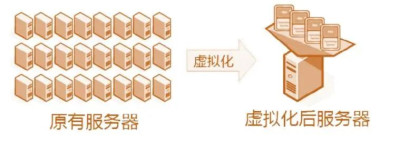

這是爲股東增加價值的絕佳方式,尤其是在當今不確定的經濟環境中,直接獲益人無疑是擁有VMware實際控制權的多位PE大佬。數據顯示,戴爾公司創始人邁克爾·戴爾(Michael Dell)和私募股權公司銀湖(Silver Lake)是VMware的主要投資者,持股比例分別佔40%和10%。 VMware是服務器虛擬化市場的先驅,虛擬化技術擺脫了硬件設備的束縛,將一台服務器變成多台服務器,相當於在一堆服務器上搭建一個虛擬的軟件層,對底層的服務器接口進行抽象,提供給上層軟件,進行高效管理和調度。幫助數據中心運營商和服務器廠商提升計算效率、降低成本。VMware曾在相當長的時間內佔據着行業領先地位,但隨着近年來IT企業紛紛投入雲計算,數字化浪潮興起,虛擬化技術紅利退減,因此VMware面臨轉型升級。

一旦收購完成,博通可以借助VMware快速切入私有雲市場,實現to B雲服務業務板塊的快速拓展,成爲二級雲廠商和私有雲廠商的直接競爭對手。在雲市場中分得一杯羹,並在未來雲通信業務上尋求更多可能性。 值得注意的是,辦公+視頻/語音通信同步實現的功能在企業日常辦公中逐漸走向普及,通信+雲的結合或許會是博通另一條可行之徑。 博通在通信領域具備全球領先優勢,目前在軟件業務上已經實現逐年增長,如果從VMware手中獲取雲原生服務能力,將在企業雲服務領域取得更多增長。將通信實力與雲原生能力進行有機整合,或許能夠幫助博通在雲通信企業級市場迅速佔據一席之地。 目前國際雲通信市場競爭激烈,頭部雲廠商紛紛進場。近兩年,國內外雲通信玩家陸續开啓收購模式,例如微軟收購雲通信專家Metaswitch網絡,Twilio用32億美元收購客戶數據平台初創公司Segment,愛立信用62億美元收購雲通訊廠商Vonage,容聯雲全資收購數據智能服務商諸葛智能,全球雲通信賽道競爭在快速升級。

博通面向AIOps和可觀測性的產品組合如果能夠和VMware的混合雲管理以及數字員工體驗管理有機融合,將爲雲計算市場在雲原生環境下的分布式可觀測性、移動與虛擬終端管理以及最終用戶體驗等領域注入新的活力。 同時,VMware與微軟、IBM、AWS之間的合作模式也有可能會因爲博通統一的战略布局發生變化,這意味着其以往提供給公有雲廠商的私有雲架構服務可能出現傾向性調整。未來這種競合關系的處理也將成爲一個不小的難題。 有觀點認爲,博通和VMware即便聯手,能否實現雙方優勢業務的高效整合還是一個未知數,現在就談對整個雲市場競爭格局的影響爲時過早。

博通面向AIOps和可觀測性的產品組合如果能夠和VMware的混合雲管理以及數字員工體驗管理有機融合,將爲雲計算市場在雲原生環境下的分布式可觀測性、移動與虛擬終端管理以及最終用戶體驗等領域注入新的活力。 同時,VMware與微軟、IBM、AWS之間的合作模式也有可能會因爲博通統一的战略布局發生變化,這意味着其以往提供給公有雲廠商的私有雲架構服務可能出現傾向性調整。未來這種競合關系的處理也將成爲一個不小的難題。 有觀點認爲,博通和VMware即便聯手,能否實現雙方優勢業務的高效整合還是一個未知數,現在就談對整個雲市場競爭格局的影響爲時過早。

了解更多2022中資海外並購數據及內容,請閱讀晨哨《2022中資海外並購年報》

晨哨大买手爲您找到的優質項目 點擊了解詳情: 領先的定制機器人和自動化系統設計商制造商 立足加密行業的高端算力芯片公司尋求融資

領先的定制機器人和自動化系統設計商制造商 立足加密行業的高端算力芯片公司尋求融資

博通宣布,歐盟委員會有條件批准其以610億美元收購VMware的交易,該批准是有前提條件的,即博通必須做出某些反壟斷承諾 —— VMware的軟件將繼續與其競爭對手的硬件兼容。知情人士表示,這一舉措已被證明足以解決歐盟競爭監管機構的擔憂,而無需博通出售VMware的部分業務。

歐盟委員會補充說,博通還保證通過不可撤銷的开源許可訪問其所有當前和未來FC HBA(光纖通道主機總线適配器)驅動程序的源代碼。

目前,博通已在澳大利亞、巴西、加拿大、南非和中國台灣地區獲得了法定批准,並在所有相關司法管轄區獲得了外商投資許可。英國競爭管理機構將於下個月宣布其對該交易的臨時調查結果;此外,美國聯邦貿易委員會也在开展調查。

如果收購完成,這不僅會是全球半導體領域最大的並購案,也將是有史以來交易金額靠前的科技公司並購交易之一,僅次於微軟690億美元的暴雪收購提案和戴爾670億美元的EMC收購案。

芯片大廠聚焦軟件業務

博通是全球知名的Fabless半導體公司,產品爲有线和無线通訊半導體,目前總市值高達3673億美元。如今,超過80%的寬帶基礎設施、超過4.5億台客戶端設備,都離不开博通的產品和技術。 對博通而言,收購VMWare更多是爲未來想要進入的領域佔位。近兩年,全球芯片短缺,讓芯片也迎來高速增長期,但博通CEO陳福陽(Hock Tan)在一次投資者會議中曾表示,芯片業長期繁榮是不可能的,他預計芯片業務將減速至5%左右的歷史增長率。 近年來,雲計算成爲發展主流,用戶更加傾向於選擇購买“物美價廉”的雲服務來支撐業務的數字化需求。嗅到這一發展趨勢的博通,進一步擴大軟件業務。 博通表示,這筆交易將讓博通的業務進一步多元化,從半導體業務轉向企業軟件業務,爲全球客戶提供下一代基礎架構軟件,VMware的平台和博通的基礎架構軟件解決方案可滿足不同但重要的企業需求。 一直以來,博通都以“收購”而聞名,“收購”的基因似乎已經存在於這家不斷發展的芯片大廠“血液”裏。自2000年起,博通就开啓了自己的收購之旅,不斷通過收購來擴大自身業務版圖。陳福陽一直在尋求交易以實現業務多元化,早在2017年,博通對芯片制造商高通發起“以小喫大”的並購邀約,計劃以超千億美元收購高通,因國家安全問題被時任總統唐納德特朗普挫敗。 收購VMware,只是博通拓展軟件業務的一環。2018年,博通以189億美元收購軟件公司CA Technologies,增設大型機軟件、企業軟件等產品業務;隨後又在2019年以107億美元收購賽門鐵克(Symantec)公司的企業安全業務,开闢了網絡安全和支付安全兩條安全業務线路。 重金收購無疑彰顯了博通“變軟”的決心。該交易預計將在2023財年完成,如果交易順利推進,博通將控制88%的VMware股份。交易完成後,Broadcom Software Group將更名爲VMware,並以VMware的身份運營,將博通的基礎架構和安全軟件解決方案添加到擴展的VMware產品組合中。 通過並購CA和賽門鐵克,博通已經邁入了企業服務和軟件業務領域,目前在該領域已經初具規模。此次對VMware的收購有望幫助博通延伸自身業務觸角,幫助其成爲“IT基礎設施領域硬件+軟件+服務”的整體解決方案提供商。 收購VMware之後,博通的軟件收入有望增加近三倍,達到197億美元,預計與半導體硬件部門營收相當。對於博通來說,軟件能力是未來芯片業務競爭中的關鍵,制程能力在制造商手裏,而芯片公司自己的能力提升就集中在架構能力和軟件能力上。 VMware有望借勢實現突破

根據博通官網此前發布的聲明,VMware的股東可以選擇以142.50美元/股現金出售股票或以1:0.252比例換取博通的股票,博通向VMware股東提供的價值比在要約時的公司價值溢價近50%。根據協議條款,博通還將承擔80億美元的VMware債務負擔。這是爲股東增加價值的絕佳方式,尤其是在當今不確定的經濟環境中,直接獲益人無疑是擁有VMware實際控制權的多位PE大佬。數據顯示,戴爾公司創始人邁克爾·戴爾(Michael Dell)和私募股權公司銀湖(Silver Lake)是VMware的主要投資者,持股比例分別佔40%和10%。 VMware是服務器虛擬化市場的先驅,虛擬化技術擺脫了硬件設備的束縛,將一台服務器變成多台服務器,相當於在一堆服務器上搭建一個虛擬的軟件層,對底層的服務器接口進行抽象,提供給上層軟件,進行高效管理和調度。幫助數據中心運營商和服務器廠商提升計算效率、降低成本。VMware曾在相當長的時間內佔據着行業領先地位,但隨着近年來IT企業紛紛投入雲計算,數字化浪潮興起,虛擬化技術紅利退減,因此VMware面臨轉型升級。

全球雲市場將迎新選手

當前,微軟、IBM、谷歌、亞馬遜及甲骨文等雲服務企業佔領了全球大部分雲服務市場。博通攜其在自研芯片的優勢,以及VMware強大的雲計算軟件勢必在競爭激烈的雲計算市場掀起一片波瀾。一旦收購完成,博通可以借助VMware快速切入私有雲市場,實現to B雲服務業務板塊的快速拓展,成爲二級雲廠商和私有雲廠商的直接競爭對手。在雲市場中分得一杯羹,並在未來雲通信業務上尋求更多可能性。 值得注意的是,辦公+視頻/語音通信同步實現的功能在企業日常辦公中逐漸走向普及,通信+雲的結合或許會是博通另一條可行之徑。 博通在通信領域具備全球領先優勢,目前在軟件業務上已經實現逐年增長,如果從VMware手中獲取雲原生服務能力,將在企業雲服務領域取得更多增長。將通信實力與雲原生能力進行有機整合,或許能夠幫助博通在雲通信企業級市場迅速佔據一席之地。 目前國際雲通信市場競爭激烈,頭部雲廠商紛紛進場。近兩年,國內外雲通信玩家陸續开啓收購模式,例如微軟收購雲通信專家Metaswitch網絡,Twilio用32億美元收購客戶數據平台初創公司Segment,愛立信用62億美元收購雲通訊廠商Vonage,容聯雲全資收購數據智能服務商諸葛智能,全球雲通信賽道競爭在快速升級。

博通面向AIOps和可觀測性的產品組合如果能夠和VMware的混合雲管理以及數字員工體驗管理有機融合,將爲雲計算市場在雲原生環境下的分布式可觀測性、移動與虛擬終端管理以及最終用戶體驗等領域注入新的活力。 同時,VMware與微軟、IBM、AWS之間的合作模式也有可能會因爲博通統一的战略布局發生變化,這意味着其以往提供給公有雲廠商的私有雲架構服務可能出現傾向性調整。未來這種競合關系的處理也將成爲一個不小的難題。 有觀點認爲,博通和VMware即便聯手,能否實現雙方優勢業務的高效整合還是一個未知數,現在就談對整個雲市場競爭格局的影響爲時過早。 了解更多2022中資海外並購數據及內容,請閱讀晨哨《2022中資海外並購年報》

晨哨大买手爲您找到的優質項目 點擊了解詳情:

領先的定制機器人和自動化系統設計商制造商 立足加密行業的高端算力芯片公司尋求融資

晨哨大买手爲您找到的投資需求 點擊了解詳情:  尋找智能制造及相關行業有盈利標的

尋找智能制造及相關行業有盈利標的

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:620億美金!歐盟批准半導體史上最大並購案!

地址:https://www.breakthing.com/post/79682.html