6月28日,來自北京的百望股份有限公司 BAIWANG CO., LTD.(簡稱"百望雲”)向港交所遞交招股書,擬在香港主板掛牌上市。這是公司第1次遞交上市申請,獨家保薦人爲海通國際。

來源:招股書

此前,百望雲曾於2021年1月7日與中信建投證券就籌備A股上市訂立輔導協議。但鑑於整體A股審批流程,後於2021年9月暫停上市輔導。

如今,百望雲將融資目標瞄准了港股市場,是時機成熟的志在必得,還是尋求機遇的冒險一搏?

備受巨頭青睞,百望雲融資不斷

百望雲成立於2015年,是一家綜合企業數字化解決方案提供商,專注於處理各種交易憑證,包括但並不限於發票、收據、單據及其他會計憑證,通過自主开發的智能商業平台——百望雲平台提供財稅數字化及數據驅動的智能解決方案。

根據招股書顯示,百望雲現有兩大業務:

(1)在雲及本地部署應用程序交付的財稅數字化解決方案,包括電子票據合規管理、智能財務及稅務管理以及智能供應鏈協同解決方案。就雲化財稅數字化解決方案收取經常性訂閱費及使用費;就本地部署財稅數字化解決方案收取軟件許可費、一次性實施費及年度維護費產生收益。

(2)數據驅動的智能解決方案,包括數字精准營銷服務及智能風控服務。就數據驅動的智能解決方案收取銷售費、使用費及年度訂閱費產生收益。

來源:招股書

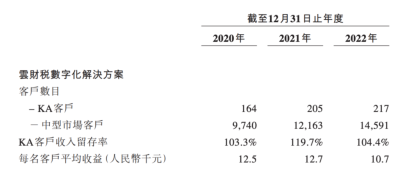

客戶方面,百望雲抓住了企業數字化交易的市場機遇,吸引了大批KA客戶,包括國內一些最大的商業銀行、保險公司、互聯網服務公司以及其他行業的領先企業集團。

2022年,百望雲利用財稅數字化解決方案,服務約344名KA客戶,其中包括工商銀行、中國人壽、沃爾瑪、美的、真功夫等行業頭部企業,約15000名中型市場客戶及約1700萬名非付費用戶;利用數據驅動的智能解決方案,百望雲服務101名客戶,完成約1300萬個企業運營報告查閱請求,其中約160萬家企業被納入提交的企業運營報告。

來源:招股書

截至2022年12月31日止,雲財稅數字化解決方案KA客戶收入留存率達104.4%的高水平,也反映出了百望雲客戶粘性較強。

來源:招股書

踩上了“互聯網+稅務”這條高景氣賽道,百望雲也備受資本青睞。根據天眼查數據顯示,百望雲迄今已完成6輪融資:

2015年5月,即成立當年,百望雲完成了天使輪融資;

2016年10月,百望雲獲得了達麟的投資;

2019年3月,百望雲獲得阿裏巴巴領投A輪融資,融資金額5.17億元;

同年8月,百望雲完成了約5億元的B輪融資,本輪融資由深創投、東方富海及國家中小企業基金三家領投;

2021年3月,百望雲完成了C輪融資,本輪融資由星元創新資本領投,金額達數億人民幣;

2021年6月,玖兆投資與上海大衆、復星投資完成對百望雲的新一輪5億元的Pre-IPO輪股權投資,股東陣容進一步擴大。

根據招股書顯示,本次IPO前,阿裏巴巴持股11.87%,爲百望雲第二大股東;復星國際持股5.31%,爲百望雲第六大股東。

可以看到,從成立以來,百望雲融資歷程相對順利,每隔2-3年便能獲得新一輪的融資,爲其未來發展提供了堅實的財務基礎,也反映了市場對其前景的認可。

下面,結合財務數據,我們來看看百望雲的發展前景到底如何。

三年虧損累計近10億,付出與回報難成正比?

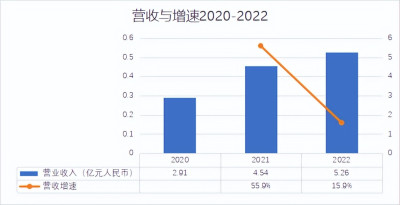

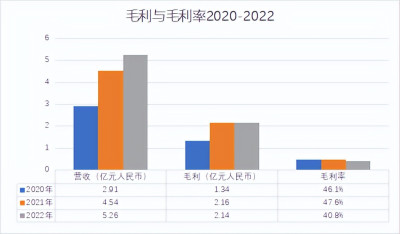

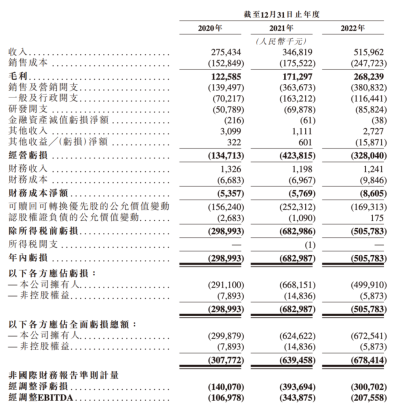

根據招股書披露,百望雲於2020年、2021年及2022年的收益分別約爲人民幣2.91億元、4.54億元及5.26億元。從營收變化來看,2021年營收同比增長55.9%,2022年營收同比增長15.9%。

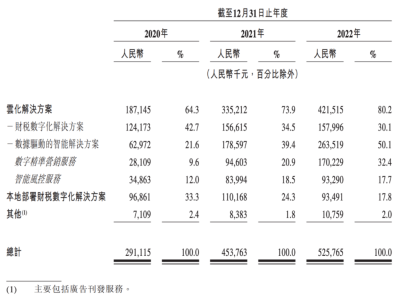

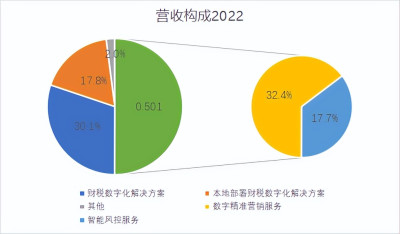

從營收構成來看,2022年財稅數字化解決方案實現營收1.58億元,佔比30.1%;數據驅動的智能解決方案營收2.64億元,佔比50.1%,其中,數字精准營銷服務營收1.7億元,佔比32.4%,智能風控服務營收0.93億元,佔比17.7%;本地部署財稅數字化解決方案營收0.93億元,佔比17.8%。

來源:招股書

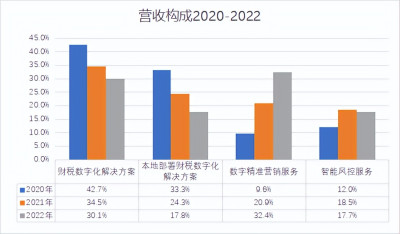

從營收構成變化來看,財稅數字化解決方案佔總營收比重由2020年的42.7%降至2022年的30.1%;本地部署財稅數字化解決方案佔總營收比重從同期的33.3%下降至17.8%。

同期,數據驅動的智能解決方案佔總營收比重從21.6%大幅提升至50.1%。其中,數字精准營銷服務佔總營收比重從9.6%大幅提升至32.4%,智能風控服務佔總營收比重從12%提升至17.7%。

從以上數據可以看出,百望雲的收入增長還是較爲強勁的,這也主要得益於業務重心逐漸向數據驅動的智能解決方案轉移,並且在這條道路上成效卓著,數字精准營銷服務似乎有望成爲未來業務增長的重要驅動力。

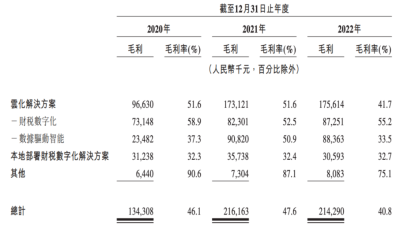

不過,百望雲的毛利率並不太穩定。從2020年46.1%提升至2021年47.6%,後又於2022年大幅降至40.8%,減少了6.8個百分點。其中,數據驅動的智能解決方案毛利率波動較大,從2020年的37.3%,大幅提升至2021年的50.9%,後又下降17.4個百分點至2022年的33.5%。這也是招股書中波動較爲厲害且值得關注的一項指標。

來源:招股書

從淨利潤來看,2020年-2022年,百望雲一直處於虧損狀態,虧損淨額分別爲3.89億元、4.48億元及1.56億元,三年累計虧損近10億元。

從三大費用來看,2020年-2022年,百望雲研發費用佔比由39.2%下降至27.4%;分銷及銷售費用佔比由26.8%下降至18.8%;行政費用佔比由19.2%下降至14%。

三大費用合計佔營收比重由2020年的85.2%下降至2022年60.2%。

不過,雖然研發投入佔比有所下降,但投入金額逐年穩步提升,我們還是能夠感知到百望雲擁抱數字科技的決心。

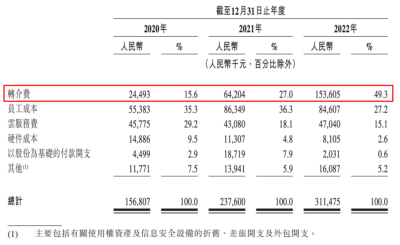

在三年營收增長、毛利率波動不定、淨利潤虧損的境遇下,百望雲總的銷售成本也一路飆升。2022年,百望雲銷售成本由1.57億元提升至3.11億元,增幅高達98.6%,近乎翻倍。

而在3.11億元的銷售成本中,1.54億元的轉介費(數字精准營銷服務向營銷代理支付的費用)佔比最大,達49.3%,較2021年增長了139.2%。

這也就不難解釋,即使在營收穩定增長的情況下,毛利率不穩定甚至下降了。

來源:招股書

據悉,百望雲的數字精准營銷服務,主要還是依靠營銷代理向潛在客戶推廣金融產品,2022年,公司營銷代理高達500名。

百望雲在招股書中表示,過去三年產生虧損淨額,主要是由於就公司的數字精准營銷服務向營銷代理支付的巨額轉介費,以及用於支持公司不斷擴張的業務運營的員工成本。

逐年增加的研發費和高企的轉介費,使得百望雲即使在營收增長的情況下,依然受困於虧損。

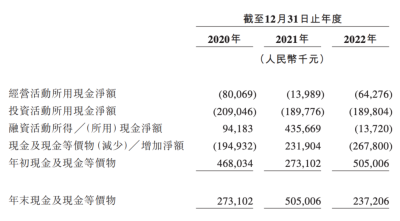

最後,我們來看看百望雲現金流如何。根據招股書數據顯示,百望雲近三年的經營活動所用淨現金皆爲負,分別爲-0.8億元、-0.14億元及-0.64億元;投資活動所用淨現金分別爲-2.09億元、-1.9億元和-1.89億元。

兩項指標綜合影響下,百望雲的年末現金及現金等價物已從2021年的5.05億元下降至2022年的2.37億元,下降53.07%。盡管百望雲稱營運資金充足,但2.37億元的現金儲備量恐怕僅夠維持現狀。

來源:招股書

綜合以上財務數據,可以看到百望雲有意將業務重心轉向數據驅動的智能解決方案,在這過程中,雖然成績增長可喜,但也對百望雲的大數據分析、AI技術能力提出了新的要求,不斷投入的研發費用及高企不下的銷售成本,可能會讓該項目從企業發展的“驅動力”變成規模升級的“阻力”。

爆發式增長下的財稅SaaS市場,機遇與挑战並存

當前,我國財稅相關交易數字化市場正進入加速增長期,相關業務服務隨之迎來了爆發式增長。

在傳統的財稅產業中,財稅服務過程往往被割裂成若幹個不同的環節,冗長而又繁雜。隨着近些年來技術不斷革新以及數字化進程不斷提速,財稅服務已經從人工、小型的第三方公司向規模化、智能化進行轉變。

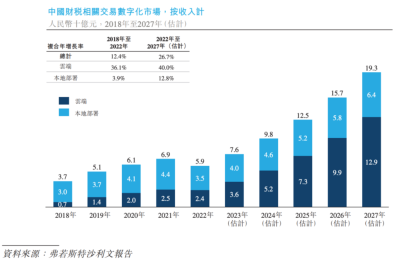

根據弗若斯特沙利文報告,在整體財稅相關交易數字化市場中,中國的雲端財稅相關交易數字化市場佔比不斷增加,從2018年的18.9%增至2022年的40.7%。預計到2027年,市場佔比將達到66.8%。這一趨勢得益於市場對提升經營效率的需求增加和對雲化解決方案的接受程度提高。

來源:招股書

《2022中國財稅SaaS行業白皮書》顯示,我國目前的財稅SaaS正處於最基礎的提升財稅處理效率階段向线上化財稅數據分析階段的過渡過程,即當下正在往財稅數據的全面线上化,實現精准全面的數據分析的方向而發展。

據灼識咨詢測算,中國財稅SaaS行業市場規模在2021年達到近100億元人民幣,預計在2026年將超過300億元人民幣,復合年均增長率達到25.9%。中國財稅SaaS行業有望保持高速增長,未來市場空間廣闊。

由此看來,百望雲正是踩准了這一市場風口之上。不過,賽道上的玩家多且雜,長遠來看,百望雲的競爭壓力並不小。

來源:CIC灼識咨詢

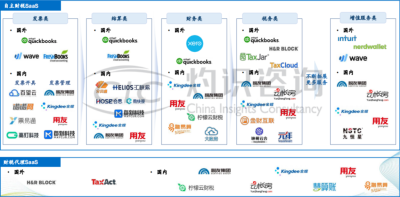

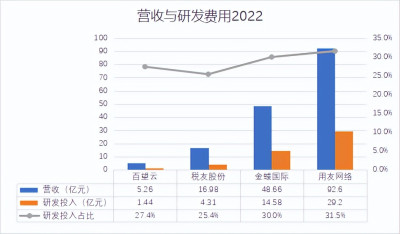

行業白皮書顯示,在中國財稅SaaS行業的分類及代表玩家中,發票類SaaS廠商以百望雲、諾諾網、高燈科技爲代表,結算類SaaS廠商以匯聯易、分貝通爲代表。針對中小企業客群,部分企業的訴求爲覆蓋記账、憑證生成、單據審核、報表生成等一體化的流程服務,在這一系列的財務類SaaS領域中,主要廠商代表包括稅友股份(603171.SH)、金蝶國際(0268.HK)、用友網絡(600588.SH)。

來源:CIC灼識咨詢

可以看到,國內第一梯隊的財稅SaaS廠商,如稅友股份(603171.SH)、金蝶國際(0268.HK)、用友網絡(600588.SH)等上市公司服務地區範圍廣,業務覆蓋全,可通過全模塊覆蓋實現企業的業財稅一體化流程融合。

根據公开數據顯示,2022年,稅友股份(603171.SH)實現營收16.98億元,同比增長5.8%;研發費用投入爲4.31億元,同比增長13.9%。

金蝶國際(0268.HK)營收48.66億元,同比增長16.57%;研發投入14.58億元,同比增長15.7%。

用友網絡(600588.SH)營收92.6億元,研發投入29.2億元,同比增長24.5%。

從營收規模來看,百望雲雖有阿裏巴巴等巨頭撐腰,但與賽道第一梯隊的玩家仍存在一定量級的差距。並且,在研發投入發面,我們也能夠看到市場競爭的激烈,頭部廠商們不斷增加研發投入力度,爭先搶佔市場。

我們再來看看與百望雲同一梯隊的慧算账。

6月30日,慧算账緊跟百望雲步伐,正式向港交所遞交招股說明書,擬主板掛牌上市,中信證券擔任獨家保薦人。

招股書顯示,在2020年-2022年,慧算账的收入分別爲2.75億、3.47億和5.16億元,相應期間的淨虧損分別爲2.99億、6.83億和5.06億元人民幣,三年累計虧損近15億。

來源:慧算账招股書

總體數據來看,百望雲與慧算账在營收規模上較爲接近。同時,慧算账也同樣面臨着銷售成本、研發投入逐年增長、淨利潤連年虧損的問題。

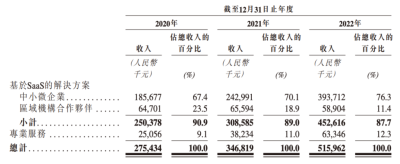

在營收構成上,2020年-2022年慧算账來自基於SaaS的解決方案(提供財稅解決方案)的收入分別是2.5億元、3.09億元、4.53億元,佔營收比重分別爲90.9%、89%、87.7%,均近九成。也就是說,慧算账收入存單一化問題。

來源:慧算账招股書

不過,慧算账也在尋找新的業務增長點。2020年-2022年期間,業務服務(咨詢服務和撮合引流服務,涵蓋工商登記等)佔營收比重分別爲9.1%、11.0%、12.3%,貢獻佔比逐年提升。

通過與國內第一梯隊玩家及規模較相近的慧算账比較,我們不難看出,無論是頭部企業還是後續的競爭者,確保技術創新和產品不斷升級都是在市場競爭中取得持久優勢的關鍵。

我國雲財稅相關交易數字化市場雖然發展前景佳,但門檻不低,參與者需配備較多的先進技術來確保產品功能的安全性與可靠性,由此來實現一站式服務能力。因此,這也是一門高成本生意。

盡管百望雲的數據驅動的智能解決方案業務收入增長迅猛,2022年佔據營收半壁江山。但該業務轉介費用高昂,銷售成本持續增加,使得毛利率大幅波動,想要扭虧爲盈依然有很長的路要走。

對此,百望雲在招股書中表示,公司於可見將來可能繼續產生淨虧損、淨流動負債及經營活動所用現金淨額,這可能使公司面臨流動資金風險。對於盈利途徑,百望雲稱,將推動收入持續增長,留住現有KA客戶及擴大客戶群,並優化運營及提高規模經濟及成本效益。

此次衝刺港交所IPO,更像是百望雲解決資金壓力的冒險之舉,面臨賽道上各大競爭對手,百望雲要想在市場中站穩腳跟,不僅要持續加強自身核心競爭力,在成本管理方面也要進一步發力,探索出新的盈利模式。

——END——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:百望雲衝刺港交所IPO,勝算幾成?

地址:https://www.breakthing.com/post/79724.html