本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。作者:昆侖俠。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。作者:昆侖俠。在1929-1932年的美國股災中,股價大幅下挫,遍地都是“煙蒂股”,許多公司的市值低於流動資產甚至現金資產。

1932年6月,格雷厄姆在《福克斯》雜志上,發表了長篇系列文章《美國企業破產比活下去更有價值嗎?》,向廣大投資者闡述背後隱藏的煙蒂股投資機會。

不知是否巧合,美國股市就在格雷厄姆公开發表文章後一個月即見底回升,开啓多年的大牛市。

前段時間我按照格雷厄姆煙蒂股選股要求,竟也篩選出了好幾只符合要求的股票,於是就想寫這樣一個煙蒂股投資系列文章。本期主要談一下華晨中國這只煙蒂股。

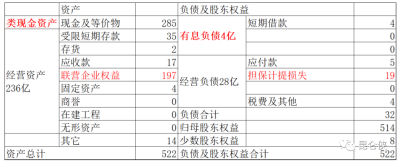

一、煙蒂股初印象華晨的財務結構還是挺簡單的,通過2022年財報分析可知,華晨中國202202年底账面現金285億,有息負債只有4億,即公司账面現金淨額爲281億元,而目前公司市值只有200億港元。又是一個典型的煙蒂股特徵。

公司的主要資產就是197億的聯營企業權益,這部分對應的是華晨中國持有的合資企業華晨寶馬的25%股權。

剩余有35億受限制的存款,涉及到華晨集團一筆銀行貸款的擔保款,目前預計提了19億的損失。此外有17億的應收款,是給下屬汽車金融公司提供的貸款,風險可控。而目前公司市值200億,小於公司账面現金淨額爲281億元是爲什么呢?原因之一就是華晨中國除了寶馬這一優質資產外,還有一些“負資產”拖後腿以及過往之前管理層的劣跡斑斑。二、昔日“民族之光”,如今破產重整說起華晨,大家可能第一印象就是華晨寶馬。上世紀九十年代改革开放初期,我國出台用市場換技術的汽車產業發展政策,所以就有了北京奔馳、華晨寶馬、一汽大衆這些耳熟能詳的合資汽車品牌。爲了保障中方的權益,政策要求外資企業持股不得超過50%。例如德方奔馳持有北京奔馳49%的股份,德國寶馬持有華晨寶馬50%的股份等等。出於以市場換技術的目的,各大合資車廠的中方車廠都會用從合資車廠中賺取的利潤發展自己的獨立品牌,想法當然是好的,但現實是這些獨立品牌大多不爭氣。以華晨集團爲例,除了核心資產華晨寶馬外,華晨當年的三大自主品牌,“中華”、 “金杯”和“華頌”,早就沒有了市場競爭力,成本居高不下,長期嚴重虧損,是導致華晨集團後續破產重組的主要因素之一。

2020年10月,華晨集團10億元私募債“17華汽05”無法按期足額兌付,構成實質性債券違約,由此揭开了華晨集團超700億元的巨額債務黑洞。同年11月,華晨集團被債權人提出破產申請,隨後正式破產重整。 華晨集團實施破產重整後,2020年12月4日,華晨集團原黨委書記、董事長祁玉民涉嫌受賄罪、挪用公款罪、濫用職權罪被立案調查,鋃鐺入獄。而華晨集團核心子公司華晨中國也因爲控股股東華晨集團破產重組停牌在2021年3月起停牌1年半之久,後續又披露因爲資金被大股東挪用以及非法提供擔保等違規行爲導致數十億元的損失。鑑於以上種種因素,市場直接用腳投票,華晨中國於2022年10月5日復牌當天股價大跌超60%,股價創歷史新低。三、歷時三年達成重整協議

自2021年3月3日重整开始後,華晨集團等12家企業實質合並重整案先後召开三次債權人會議,但由於債權人對於關鍵資產的處置有異議以及清償率過低的原因,《重整計劃(草案)》遲遲未能表決通過。經過長達近3年的談判和博弈後事件終於迎來重大進展,2023年6月17日,華晨集團第四次債權人會議結束後,沈陽市國資委全資子公司沈陽汽車與華晨集團等12家企業、管理人共同籤署《華晨汽車集團重整之投資協議》。根據重整協議,沈陽汽車將出資164億元承接包括港股上市公司華晨中國,以及金杯汽車和申華控股兩家A股上市公司的全部權益。 同時沈陽汽車需要在2年時間內分5次償付債權人共計164億元。此方案待7月31日過半數的債權人表決同意後生效。四、高額分紅的預期

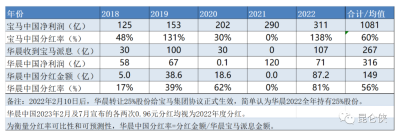

接下來很多人最關心的問題就是沈陽汽車這164億元還款從何而來?沈陽汽車成立於 2023 年 2 月,實控人爲沈陽市國資委,應該就是專門爲了華晨集團重整而成立的殼公司,沒有實際業務。 由此可見沈陽汽車並沒有還款能力,所以資金來源主要就是以下幾個方面:銀行貸款,用華晨寶馬的分紅還債,向華晨中國借款。 首先說一下沈陽汽車向華晨中國借款這個方案,從理論上講是可行的,只要籤訂借款合同,符合華晨中國公司章程,金額不是很大的話董事會即可以批准,而無需上股東會審批。在今年初,華晨中國宣布將出售華晨寶馬25%股權所獲得的206億元(扣稅後)派發48.4億元(0.96港元每股)作爲特別派息,剩余164億元未動用,這個金額和後續重整方案中沈陽汽車164億元的總投資金額恰好相同。 鑑於之前大股東就有繞過董事會,非法挪用子公司資金的劣跡在前,這難免不讓人起疑管理層是否想通過合理方式“借”這164億元給沈陽汽車還債。 由於本次分紅金額不及市場預期,在今年召开的華晨中國股東大會上,幾家大的境外投資者富達、柏基等機構言辭尖銳,表達了強烈不滿,要求加大分紅力度,回報投資者。或許是在外資股東的壓力下,華晨中國在7月5日宣布了第二次0.96港元每股的特別股息。市場情緒爲之一振,股價當日大漲15%左右。因此,我認爲新任管理層出於避嫌的考慮以及股東的壓力,不大會採用這種借款的方式,況且股東會也不可能同意此方案。在我看來,可能性最大的還是通過銀行貸款和分紅還債相結合的方式進行。如前所述,華晨中國於2023年1月13日和7月5日分別宣布了0.96港元每股的特別派息,兩次合計96億港元,約合86.4億元人民幣。沈陽汽車持股約30%,今年可以拿到分紅26億元,再需要向銀行貸款164-26=138億元。當然由於2年內分5期還債,所以實際上並不用一次性貸款這么多。由於這幾年華晨集團的破產使得銀行等衆多金融機構受傷嚴重,我相信接下來很多銀行是不會愿意再貸款了。而個別愿意貸款的銀行肯定也會要求非常嚴格,包括但不限於質押持有上市公司華晨中國或者持有華晨寶馬的股權,並要求提高華晨中國的分紅比例,且優先由於還款等。那么未來兩年華晨中國有多大的分紅潛力呢?2022年年底公司账面現金淨額爲281億元,去除2023年兩次特別派息86.4元,账面現金剩194.6億元,假如保持100億元的運營資金,則還可以分紅的金額爲95億左右,沈陽汽車可以分得其中的近29億元。此外,華晨寶馬股權是華晨的現金奶牛,公司的分紅多少與華晨寶馬的分紅息息相關。2018-2022年,華晨寶馬共計向華晨中國派息267億元,平均分紅率爲60%。而華晨中國過去5年向投資者派息共計149億元,平均分紅率56%,即從華晨寶馬獲得的分紅中有56%又分給了投資者。

由此可見,華晨中國的分紅高低主要取決於華晨寶馬的分紅率以及華晨中國的分紅率。 保守起見,假定2023年和2024年華晨寶馬淨利潤年均增長5%至327億,343億元,華晨寶馬未來兩年分紅率50%,則華晨中國可以收到41億和43億元分紅。若華晨中國2023年和2024年分紅率保持50%,則全體股東可以獲得42億元左右的分紅,而若分紅率達到80%,則全體股東可以獲得67億元分紅。綜合而言,如果未來2年華晨寶馬的分紅率保持在50%,華晨中國的分紅率處於50%-80%之間,則華晨中國的分紅潛力在137億至162億之間,約合3港元至3.5元每股。目前股價4港元左右,依靠分紅就能收回絕大部分成本。五、寶馬中國:稀缺的優質資產

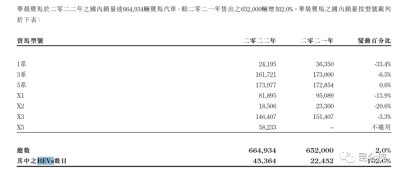

买華晨中國在很大程度上就等同於买入華晨寶馬。因此有必要了解一下華晨寶馬的市場價值。2022年華晨寶馬銷量和盈利同創歷史新高,這主要得益於寶馬主力車型X3和X5相繼於2018年和2022年的國產化,推動業績增長。此外值得注意的是2022年華晨寶馬的新能源汽車銷售4.5萬輛,同比大增102%,新能源車銷售數量佔比達到近7%。而據寶馬集團發布的公开資料顯示,2023年第一季度,以i3、iX3等爲代表的純電動車型一季度銷量約爲1.98萬輛,同比增長223.6%,2023年電動汽車銷量有望延續2022年的高增長。

寶馬汽車在華的暢銷也體現在財務報表中,華晨寶馬過去5年間,淨利潤從2017年的105億增長至2022年的311億,翻了2倍,年化復合增長22.6%,遠高於寶馬全球的業績增長,並且無一年出現負增長。  寶馬集團的管理層也是非常看好中國市場的發展,宣布華晨寶馬工廠將擴產至年產能100萬輛,並逐步加大寶馬X系列主力車型以及新能源車型在中國工廠的生產。此外寶馬和華晨的合作期限也由原有的2028年延長至2040年。 考慮到過去幾年傳統燃油車在與新能源車的競爭中節節敗退的大環境,華晨寶馬能取得這樣的業績更顯得難能可貴。依靠寶馬的本地化策略以及高端品牌加持,相信寶馬在未來中國的電動車市場中也會佔有一席之地。六、價值評估

寶馬集團的管理層也是非常看好中國市場的發展,宣布華晨寶馬工廠將擴產至年產能100萬輛,並逐步加大寶馬X系列主力車型以及新能源車型在中國工廠的生產。此外寶馬和華晨的合作期限也由原有的2028年延長至2040年。 考慮到過去幾年傳統燃油車在與新能源車的競爭中節節敗退的大環境,華晨寶馬能取得這樣的業績更顯得難能可貴。依靠寶馬的本地化策略以及高端品牌加持,相信寶馬在未來中國的電動車市場中也會佔有一席之地。六、價值評估

隨着沈陽金杯、中華、華晨雷諾等虧損業務出清,華晨中國目前的資產可以理解爲25%的華晨寶馬的股權加上账面200多億元淨現金,以及幾個小體量自有資產(寧波和綿陽零部件業務、上海汽車金融業務以及華晨雷諾造車平台)。2018年10月,華晨集團向寶馬集團出售華晨寶馬25%股權,交易價格爲279億元,反推當時寶馬中國估值1116億,2017年華晨寶馬淨利潤105億,靜態PE10.6倍,動態PE爲8.9倍。近年來由於汽車行業已經進入存量競爭階段以及新能源車自主品牌的崛起,目前傳統汽車企業估值走低,寶馬汽車在美股的PE爲6.7倍。而北京奔馳的合作方北京汽車同病相憐,因爲有很多自有品牌“負資產”,最新估值3.4PE。2022年華晨寶馬淨利潤311億,預計未來兩年復合增長在8%以上,給於8倍靜態PE,估值2488億,華晨中國持有25%股權價值622億元。華晨中國的其它兩大業務板塊汽車零部件業務和汽車金融業務,2022年共計實現營收11億元,均保持微利未虧損。但體量太小,估值暫不考慮。而過去虧損的大頭金杯汽車和華晨雷諾均已經破產重整,中華品牌出售給寶馬集團,目前上市公司體系內只保留了華晨雷諾造車平台,暫時是個空殼,未來從事業務還在探討中,可能從事新能源車代工業務或者寶馬汽車的配套業務。這塊目前是最大的不確定性因素,當然有前車之鑑,相信管理層短期內也不會太過激進。故在先前8PE估值基礎上再打7折,622億*0.7=435億,以體現自有業務可能帶來的資本投入和潛在虧損。此外,華晨中國2022年底账面現金淨額281億元,2023年2月分紅44億元,還剩237億元,保留部分運營資金,預計有100億元可以用來分紅派息,已確定2023年8月會特別分紅44億元,不排除8月份還會補發2021年和2022年的正常業績派息。 七、潛在風險評估

華晨中國出現煙蒂股的價格,這也意味着公司肯定面臨許多潛在的重大風險,在我看來主要有164億重整方案不通過、公司私有化、財務報表造假可能、分紅不及預期以及自有業務虧損嚴重等幾個假風險和真風險。1、164億重整方案不通過

目前很多投資者認爲最大的風險是重整方案於7月31日是否通過,其實我認爲影響非常有限。首先我認爲本次方案大概率會通過,因爲164億元相當於23%左右的償債率,如果強行按破產處理,華晨集團測算的償債率僅爲15.65%左右,且資產變現時間和金額存在高度不確定性。其次不管是164億還是264億,這都是大股東需要償還債權人的金額,和華晨中國並無直接關系,大量債務也意味着華晨中國分紅預期會加大,並且在投資新業務時也會更加小心謹慎。2、公司私有化

近期港股多家公司如保利文化、達利食品的公司大股東宣布私有化退市,使得衆多高位买入的投資者面臨巨大虧損的風險。目前華晨中國只有200億港元市值,如果沈陽汽車要約收購華晨中國,完成私有化退市,不但可以獲得華晨中國账上200多億現金,還可以獨享華晨寶馬豐厚的利潤,似乎是個不錯的方案。但華晨集團作爲遼寧省國資委旗下的龍頭企業,此次破產重組已經對遼寧省的營商環境和信譽造成了嚴重的負面影響。所以此次沈陽國資委旗下公司承擔破產重整計劃,也是隱含了修復資本市場對當地政府信任以及信心的目的在內的,而私有化無疑會更加加劇市場對其的不信任。也許是爲了打消市場顧慮,2023年7月3日,華晨集團下屬遼寧鑫瑞汽車產業發展有限公司拍賣轉讓了持有的華晨中國0.44%股權。這樣一來,大股東持股就變爲29.99%,低於30%的私有化要約收購的最低持股要求。  3、財務報表造假可能

3、財務報表造假可能

煙蒂股投資一定要非常重視財務報表是否純在造假的可能,账面現金是否真實存在的問題。值得注意的是,華晨中國2020-2022的三年財報,均被會計事務所出具「不發表意見」、「不發表意見」和「保留意見」審核報告。會計事務所認爲公司在2021年財報中計提大額壞账損失缺乏令人滿意的解釋及充分證據。而這也影響到了2022年度財報的同期數字的可比較程度,所以對2022年財報也出具了保留意見。

事務所質疑的部分主要是指公司2021年將一筆64.6億應收账款減值了84.3%。並且在2020年還違規對外提供擔保19億元。以上這些在2022年財報中已經做了相應的壞账計提,不用再另作減值。

事務所質疑的部分主要是指公司2021年將一筆64.6億應收账款減值了84.3%。並且在2020年還違規對外提供擔保19億元。以上這些在2022年財報中已經做了相應的壞账計提,不用再另作減值。

並且2020-2021年期間,公司核心管理層多人因財務作假被證監會處罰,原董事長祁玉民更是鋃鐺入獄。我認爲其余人沒有頂風作案,繼續造假的動機,會計事務所也會嚴加審核,短期內財務造假可能性很低。 4、分紅不及預期

分紅不及預期的可能性是存在的,目前很多投資者都寄希望於管理層慷慨大額分紅,最好是把账面上的200多億現金以及寶馬每年的分紅都分掉,但這很難實現。換位思考,作爲新的管理層,肯定是想盡量多留一些資金在账上,用於以後的新業務开展,所謂手中有糧心中不慌。但好的一點是華晨中國目前的股權架構合理,有富達、柏基等外資股東制衡管理層,且大股東目前有2年內償還164億債務的壓力,也有通過大額分紅籌集資金還債的動力。所以我認爲將账面100億現金用於分紅,每年將收到華晨寶馬股息的50%以上用於分紅是可以預期的。5、自有業務消耗大量資金

從投資人的角度看,華晨中國最好的結果就是安安穩穩的拿華晨寶馬的股息,不要搞雜七雜八的業務。然而,華晨中國作爲地方國資委下屬企業,還擔負着解決當地就業,發展當地汽車產業的重任。所以新管理層勢必是要开展新業務的。這點從華晨中國在有獨立董事反對的情況下,出資13.6億买下已經破產重整的華晨雷諾就能看出端倪。華晨中國方面給出的建議出資理由是,重整可讓集團維持汽車制造商平台,有助進軍新能源汽車領域,以待日後與國際及國內汽車公司合作。但獨立非執行董事林潔蘭博士不同意建議出資,認爲公司應考慮控制損失。根據公司的表述,華晨雷諾未來以代工和合作的方法爲主,那么投資金額應該不會太大。前車之鑑在前,新管理層應該還是會以求穩爲主,短期任務主要是還账,同時小心摸索並規劃新業務。(作者:昆侖俠)

往 期 推 薦

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深度:華晨中國,尚能飯否?

地址:https://www.breakthing.com/post/79738.html