全球芯片代工巨頭台積電(TSM.US)公布的季度利潤下降幅度低於預期,主要因全球人工智能(AI)蓬勃發展的熱潮蓋過了智能手機需求持續低迷帶來的負面影響。這家堪稱美國科技巨頭蘋果(AAPL.US)和英偉達(NVDA.US)的最重要芯片代工制造商公布的第二季度業績顯示,截至6月當季的淨利潤爲1818億新台幣(大約58.5億美元),同比下滑23%,但是超過分析師平均預期的1736億新台幣,第二季度總營收達4808.4億新台幣(大約156.8 億美元),市場預期則爲4788.3億新台幣。

關於2023年營收的展望,台積電向投資者發出警告,盡管人工智能技術發展蓬勃,但全球消費電子產品的低迷可能會持續一段時間。展望今年全年,台積電管理層預計今年營收將下降約10%,而此前的預測爲低至中個位數的下滑幅度。該公司還預計本季度銷售額爲167億至175億美元,低於預期。該公司重申,2023年的資本支出應接近此前預測的320億至360億美元的下限。過下半年台積電業績可能觸底反彈,台積電管理層預計下半年營收將比上半年增長10%至12%。

AI,台積電業績的新命脈?

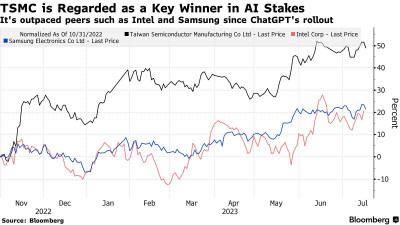

台積電被多數華爾街分析師視爲全球紛紛發展人工智能技術的最早期受益者之一。由台積電獨家代工的英偉達(Nvidia)AI芯片被認爲是ChatGPT等人工智能訓練領域最有效的芯片,在AI推理領域同樣佔據重要份額。隨着投資者紛紛尋找押注這一革命性技術的方式,芯片代工巨頭台積電今年的總市值暴漲約30%,如今市值超過5300億美元,堪稱巨無霸體量。

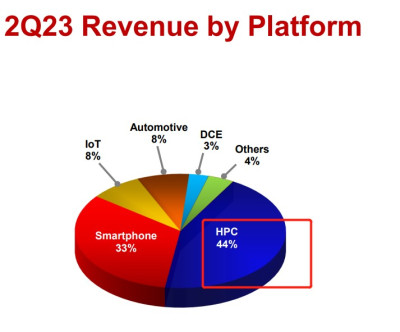

在台積電Q2財報中,台積電HPC代工業務帶來的營收佔比高達44%,超過智能手機芯片代工業務,足以見得業內對於AI技術用途的芯片——比如AI服務器所需的GPU、服務器CPU,以及AI基礎硬件所需的定制化的AI芯片的強勁需求。台積電CEO在最新業績公布後的業績會議上表示,公司已經將人工智能計入資本支出和長期銷售前景。

越來越多的投資者押注台積電將成爲开發下一代人工智能的全球競賽中的最重量級企業之一,預計其地位將與AI芯片巨頭英偉達平起平坐。台積電的頂級客戶英偉達旗下的AI芯片——A100與H100對ChatGPT、自動駕駛和新一代人工智能產品至關重要。由於華爾街對生成式人工智能的癡迷,這家美國芯片公司的估值今年一度超過1萬億美元,同時也爲台積電和其他提供訓練人工智能模型所需基礎設施的芯片公司帶來了巨額財富。

AI芯片巨頭英偉達在該公司公布截至4月30日的第一季度業績時,預測第二財季營收將達到110億美元左右,較市場預期的71.8億美元高53%。隨着芯片產業鏈的兩大重要巨頭——阿斯麥與台積電紛紛釋放出AI需求大幅升溫,市場愈發期待英偉達能夠兌現強勁預期,甚至超過預期;畢竟英偉達自5月25日公布業績以來,股價已暴漲超54%,年內漲幅更是達到220%,市場亟需英偉達兌現預期。

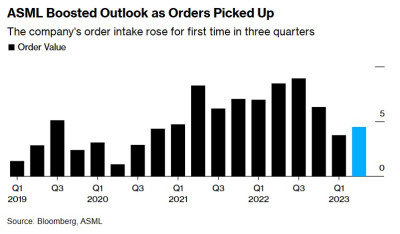

光刻機巨頭阿斯麥(ASML.US)預計2023年第三季度淨銷售額在65億歐元至70億歐元之間,區間中值優於分析師平均預期的65.1億歐元;阿斯麥管理層預計2023年全年淨銷售額增長30%,此前預期爲增長超25%,更重要的數據在於,阿斯麥的訂單量三個季度來首次增長,今年4月至6月,阿斯麥訂單總額達到45億歐元(大約50億美元),比上一季度增長了20%,超過分析師39.8億歐元的平均預期。

經過持續一年多低迷期,台積電智能手機與PC業務復蘇在望

然而,更直接的是,這家iPhone芯片制造商正在努力維持其智能手機和面向消費者的業務的利潤率和營收增長,隨着全球疫情過後市場對消費電子的需求迅速萎靡,芯片行業步入低迷周期,台積電的這些“傳統業務”——即PC與智能手機等芯片代工業務,已經陷入萎靡態勢。台積電上周公布第二季度營收下滑10%,但是降幅略低於預期。

“盡管第二季度總營收達到4808億新台幣,且人工智能芯片相關制造訂單迅速增加,但台積電下半年的盈利軌跡仍可能受到智能手機行業低迷帶來的嚴重拖累。經匯率波動調整後,第二季度營收僅處於指導區間的中點,較上年同期下降10%。”Bloomberg Intelligence分析師Charles Shum表示。

台積電的競爭對手之一——三星電子(Samsung Electronics Co.)本月公布了至少自2009年以來最嚴重的季度營收下滑,引發了持續一年多的消費電子產品需求低迷何時結束的巨大不確定性。知名市場研究公司Canalys估計,今年4月至6月,全球智能手機出貨量暴跌約11%,爲連續六個季度下滑。

但是,積極信號正在呈現,比如未售出手機的積壓數量正在減少,蘋果即將發布全新版本的旗艦iPhone帶動消費電子復蘇,以及Canalys統計數據顯示全球PC市場降幅在2023年第二季度縮窄,台式機和筆記本電腦的總出貨量同比下降11.5%至6210萬台,此前連續兩個季度出貨量下降超過30%,疊加第二季度的出貨量環比增長11.9%,表明市場有望在今年下半年加速復蘇。

此外,在本周,芯片行業的最重要上遊公司——全球光刻機巨頭阿斯麥透露,由於芯片制造商對其芯片制造機器的需求回升,第二季度訂單有所增加,可見阿斯麥重要客戶——英特爾、台積電與三星感知到了消費電子行業需求復蘇的信號。

“智能手機市場正在發出復蘇的早期信號,”來自Canalys的分析師Le Xuan Chiew表示。“智能手機庫存已經开始清理,主要因爲智能手機供應商優先削減舊機型的大量庫存,爲新機型的推出騰出空間。”

Canalys最新研究數據顯示,2023年第二季度,全球智能手機重要市場——印度市場的智能手機銷售表現堅挺,出貨量穩定在3610萬部,僅下降1%。標志着在經歷連續三個季度下滑後,出現輕微復蘇的信號。

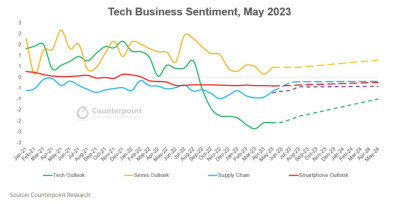

PC需求方面,市場研究公司Counterpoint的PC數據追蹤服務顯示,2023年第二季度全球PC出貨量年同比下降15%,但環比增長8%。數據顯示,第二季度的年同比降幅可視爲自2022年第一季度以來有所緩和。此外,自2022年第一季度以來,第二季度首次實現環比增長。第二季度的出貨量數據可看作是PC市場趨於穩定的早期預兆。

根據Counterpoint調查,終端需求已經回升,變得比OEM出貨量(銷售)更強,這可能會轉化爲加速的再訂購需求。2023 年下半年,Counterpoint預計返校勢頭將增強銷量,同時一些廠商可能會推出支持 AI 的筆記本電腦和Arm筆記本電腦。總體而言,Counterpoint表示市場正在擺脫平靜,走向疫情後的新常態。

AI熱潮強勢助攻下,芯片行業周期至暗時刻已過

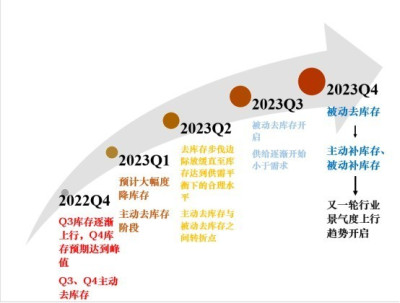

通過復盤芯片行業近期的復蘇周期,我們觀察到從主動去庫存到主動補庫存一般來說是6個季度左右,對於芯片產品庫存展望如下:在2023年Q3末期至Q4初期,被動去庫存有望开啓,在23Q4末期至2024年初期,有望從被動去庫存逐漸轉向主動補庫存,又一輪行業景氣度上行趨勢开啓。總的來說,芯片行業有望在2023年Q3被動去庫存模式开啓,23Q4有望從被動去庫存轉向主動補庫存進而實現量價齊升。

AI熱潮不僅使得英偉達开發的GPU芯片需求高漲,AI熱潮還帶動了CPU、FPGA、存儲芯片、定制化高性能芯片以及模擬芯片等一衆芯片產品,畢竟無論是ChatGPT的底層基礎設施——AI高性能服務器、以及數據中心等大規模基建,還是开發AI軟件應用端的SaaS產品所需的基礎硬件設備,都離不开這些最底層的芯片產品。

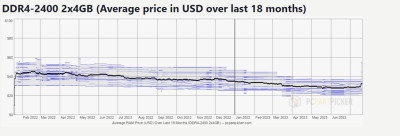

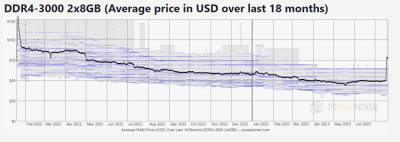

今年以來,在AI熱潮的強勢助攻下,結合前文統計數據顯示芯片行業至關重要的終端應用——PC與智能手機復蘇在即,芯片行業可以說已經熬過最艱難的時刻。從最能反映芯片行業周期的存儲芯片行業來看,使用頻率較高的一些DRAM存儲產品的DDR4存儲規格現貨價格在5月中旬左右實現上漲,其中具備較高性能的DDR4-3000存儲價格已實現大幅度飆升。

存儲芯片巨頭美光科技(MU.US)6月底公布的業績顯示總營收環比上升,加之美光對6-8月的第四財季銷售額預期非常樂觀,表明存儲芯片行業供過於求的局面正在緩解。美光預計該公司第四財季的銷售額將高達41億美元,超出分析師平均預期的38.7億美元。該公司首席執行官Sanjay Mehrotra在聲明中表示:“我們相信,存儲芯片行業已經度過了銷售額低谷,隨着行業供需平衡逐漸恢復,我們預計未來利潤率將有所改善。”

另一存儲芯片巨頭SK海力士此前在財報中預計第二季度的銷售額將出現觸底反彈,存儲芯片市場基本狀況將從今年下半年开始明顯好轉,如今美光的樂觀銷售額預期也進一步增強了市場對於存儲芯片行業,以及整個芯片行業的信心。

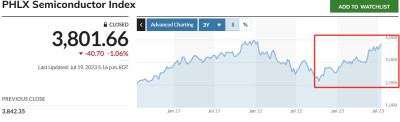

堪稱“全球芯片股基准指數”的費城半導體指數今年以來开啓“史詩級反彈浪潮”。可以看出市場自去年12月末,以及1月初以來已經开始定價芯片行業周期復蘇趨勢,在AI浪潮的助力下,反彈趨勢可謂愈發猛烈,今年以來該指數漲幅高達50%,遠超納斯達克100指數和標普500指數。美光、台積電、阿斯麥等芯片公司業績皆超預期,顯示出復蘇跡象,以及AI服務器出貨量等統計數據已經在不斷證實AI助攻下的周期復蘇邏輯,目前市場亟需AI芯片巨頭——英偉達爲芯片股的史詩級反彈浪潮續上火力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AI成台積電(TSM.US)“新命脈”! 市場期待英偉達續上火力

地址:https://www.breakthing.com/post/79888.html